夜雨聆风

夜雨聆风前几天,中国银行信用卡宣布将于下月底全面停止“缤纷生活”App服务,所有功能迁移至"中国银行"主App。

从去年9月底暂停下载注册,经过数月平稳过渡后正式宣布关停,此举成为首个官宣关停独立信用卡App的国有大行。

无独有偶,邮储银行在同年年底也发布了逐步推进信用卡功能向“邮储银行App”整合的公告,只不过截至目前,尚未公布正式下线时间。

事实上,在此之前,已经有数家银行陆续开展线上线下多维度信用卡相关调整(比如关停异地信用卡分中心,停发部分联名/主题信用卡等),除了直接关停,部分银行还采取了更为轻量化的转型路径。

综合来看,中小银行走在了前列,国有大行逐步跟进。

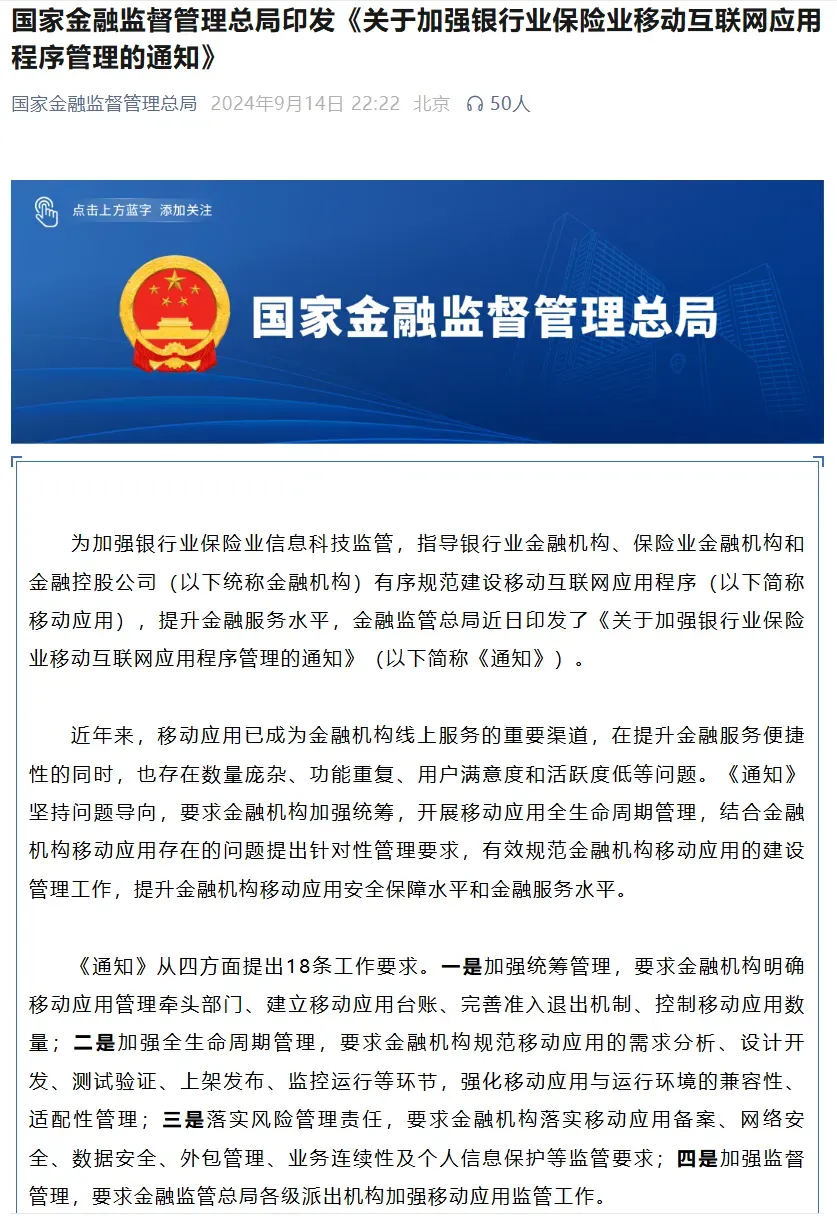

国家金融监督管理总局在2024年9月发布的《关于加强银行业保险业移动互联网应用程序管理的通知》提供了清晰的合规方向,政策端的引导也为这场整合潮按下了“加速键”,最近两年,整合节奏明显提速。

早期“黄金时代”,为了增加获客,手机APP成了银行争夺流量入口的主战场,这也就造成了App数量冗余。

一个银行能有三四个APP,包括个人用户版、企业版、商户版、校园版,以及与炒股和信用卡相关的等等,分别针对不同场景或者不同群体。

其实对于消费者来说主要用的也就一个,其他的薅完羊毛就删除。

降低了客户消费体验,甚至给消费者带来选择焦虑。

然而,当下的市场环境已发生根本性逆转。

信用卡市场已进入存量时代,扩张红利已然消退。

在央行公开的数据中披露,全国信用卡发卡量已连续三年下滑(累计减少1.11亿张),仅去年一年里就就减少约3100万张,正式跌破7亿关口降至6.96亿张,回到七年前的水平。

当用户不断变少、运营成本却一分不省,变成了投入产出严重失衡的成本包袱,渠道“瘦身”成为成本压降的必然选择。

为给用户带来更优质高效的服务体验,提升监管效率,减少在开发、维护多个APP产品所需的成本,更好地规范市场政策竞争秩序。

银行开始对旗下APP进行整合优化,包括精简App数量、版本以及操作的流程等等,轻量化服务已经成为越来越多银行的共识。

对于咱们用户来说,不会有太多影响,可能短期内需要适应新渠道,但所有服务整合至一个APP上,告别了反复切换与记忆多个密码的烦恼,反而提升了便利性。

需要强调的是,"做减法"只是手段,而非目的;

银行业主要竞争方式,从线下网点的数量、质量转变为线上的服务精细化、产品多元化,提供差异化权益等,将资源集中于核心业务,提升用户体验,真正实现从"产品导向"到"用户导向"的转型。

未来,除极个别头部信用卡App,仍可能作为差异化竞争的特例存在,绝大多数国有大行、股份制银行及中小银行会将信用卡功能收归主App;

银行业信用卡App"退场潮"仍将持续。

如果您目前有购险打算,可以长按下方二维码添加小助理sixiaobao10,她会给您提供一个性价比最高的方案!多做对比才能少些损失!

- END -

往期·推荐