夜雨聆风

夜雨聆风

【问询原文】

请发行人:

(5)说明各期列报的研发费用、高新认定的研发费用、税收加计扣除的研发费用之间是否存在差异及其原因。

【企业回复】

1、报告期各期列报的研发费用与高新认定的研发费用的差异及原因

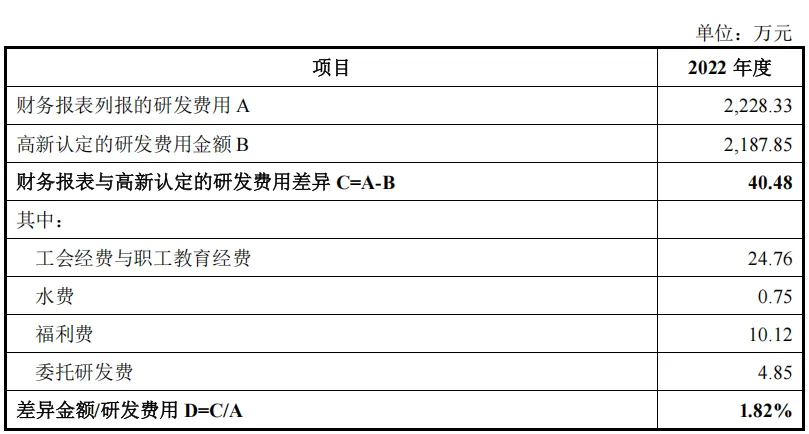

报告期内,公司于 2023 年度申请并通过了高新技术企业复审。永大股份被江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局认定为高新技术企业,并取得了证书号为 GR202332007118 的高新技术企业证书,发证日期为2023 年 11 月 6 日,有效期为 3 年,享受自认定年度起三年内减按 15%的税率缴纳企业所得税的优惠政策。本次复审的财务数据期间为 2020 年度至 2022 年度,与永大股份本次申报报告期的重合期间为 2022 年度,具体对比情况如下:

2022 年度,公司财务报表与高新认定的研发费用的差异金额为 40.48 万元,占当期研发费用的比重为 1.82%,差异较小。形成该差异的主要原因如下:

(1)工会经费与职工教育经费、福利费:公司会计核算中将研发人员相关的工会经费与职工教育经费、福利费计入研发费用,但《高新技术企业认定管理工作指引》中认定的人员人工费用包括企业科技人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用,不包括上述费用。

(2)水费:公司会计核算中将研发活动分摊的水费计入研发费用,但高新认定要求费用必须与研发活动直接相关,故两者会存在微小差异。

(3)委托研发费:公司会计核算中将实际发生的委托研发费计入研发费用,《高新技术企业认定管理工作指引》中认定的委托外部研究开发费用按实际发生额的80%计入委托方研发费用总额。

综上所述,公司财务报表列报与高新认定的研发费用的差异较小且具有合理性。

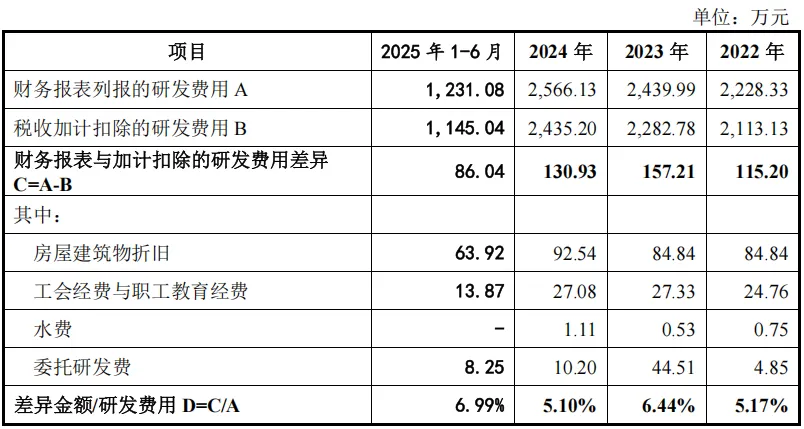

2、报告期各期列报的研发费用与税收加计扣除的研发费用的差异及原因

报告期各期,公司财务报表列报的研发费用与税收加计扣除的研发费用对比如下:

报告期内,公司财务报表列报与纳税申报中加计扣除的研发费用的差异金额分别为 115.20 万元、157.21 万元、130.93 万元与 86.04 万元,分别占当期研发费用的比重分别为 5.17%、6.44%、5.10%与 6.99%,差异较小。形成上述差异的主要原因如下:

(1)房屋建筑物折旧差异:公司会计核算中包括研发部门使用的房屋折旧费用,但根据财税〔2015〕119 号文及国税〔2017〕40 号公告,房屋折旧费不属于加计扣除范围,需在税务申报时予以剔除。

(2)工会经费与职工教育经费:会计核算中将研发人员相关的工会经费与职工教育经费计入研发费用,但根据加计扣除政策(财税〔2015〕119 号),仅允许人员人工费用(工资、社保、住房公积金等)加计扣除,工会经费及职工教育经费未被纳入加计范围,需在税务申报时予以剔除。

(3)水费:会计核算中将研发活动分摊的水费计入研发费用,但税务口径(国家税务总局公告 2017 年第 40 号),水费若未明确归属于研发活动直接消耗的能源费用(如实验室专用用水),不得加计扣除,需在税务申报时予以剔除。

(4)委托研发费:发行人会计核算中将实际发生的委托研发费计入研发费用,但根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)文件规定研发费用中企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的 80%计入委托方研发费用并计算加计扣除。

综上所述,公司财务报表列报与纳税申报加计扣除的研发费用存在一定差异,相关差异具有合理性,不存在重大涉税风险。

END