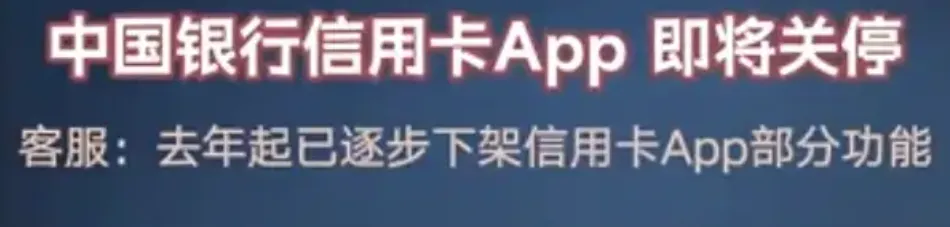

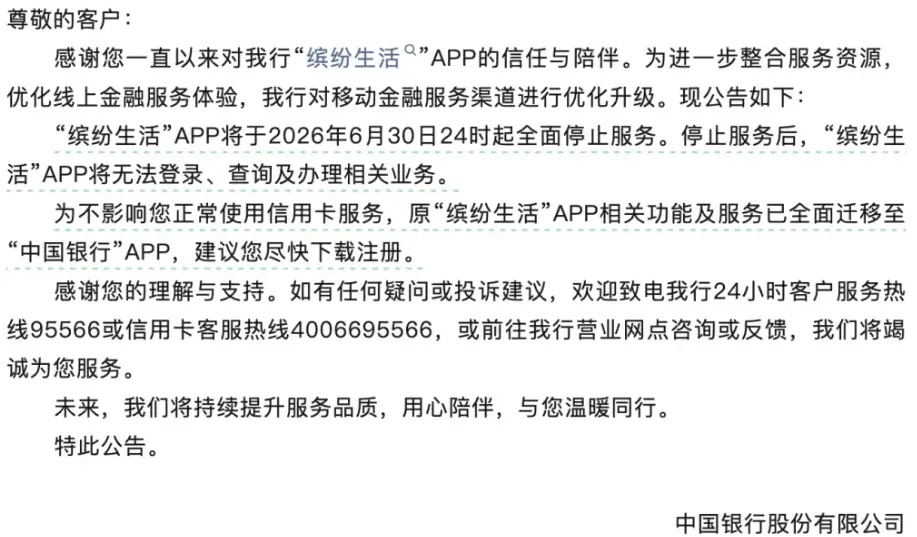

银行开始关停信用卡App了:把脑子里进的水,倒出来银行开始批量关停信用卡独立App了。这种是迟早的事。说白了就是:把当年脑子里进的水,倒出来。你手机里那个除了还款日永远不会点开、但每次换手机都会被自动同步过来的电子垃圾,终于要死了。01当年是怎么“进水”的?时间拉回七八年前。那时候微信和支付宝已经用打车、买菜、交水电费这些高频场景,把用户的支付习惯彻底改了。银行发现自己的支付通道正在被“管道化”——钱从用户卡里出去,但用户根本不碰银行的App。决策层急了。一群不懂互联网的高层,被底下的中层一顿忽悠,再加上上面出了数字化转型的政策方向,于是给出了一个不靠谱的解决方案:我们自己做个独立App,塞进第三方接口,打造一个“金融+生活”生态闭环。逻辑听起来很美:用户还信用卡的时候顺便买个电饭煲,买电饭煲的时候顺便办个分期,办分期的时候顺便买个理财。但问题是——谁会去一个银行的App里买电饭煲?你的电饭煲比京东贵,你的加载速度比拼多多慢,你的界面比政务网站还难用,我凭什么?02信用卡App,反人类的产物说句不好听的,手机内存是真金白银买来的。谁愿意装一堆除了还款日才会点开的电子垃圾?而且这些App的产品体验,堪称互联网奇迹——能活到现在,也就是银行有钱烧。要是小老板创业做成这样,早被人刀了。我给你描述一下正常的“还一笔信用卡账单”需要闯多少关:打开App,先关掉两个“账单分期免息”的弹窗——注意,X号是X号,点错了就直接给你办了分期。再划掉一个“九块九抢瑞幸咖啡”的浮层广告。然后你才能在首页的某个角落里,找到“我的账单”入口。点进去,还要再跳转两次,才能看到待还金额。等你终于还完了,它再弹一个:“恭喜还款!推荐您办理xx备用金,额度最高10万。”我当时和朋友开玩笑:怎么区别一个网站是不是政务类的?登入慢、UI丑、弹窗多,大概率就是真的。信用卡App比政务网站还狠——政务网站至少不会在你交完税之后给你推一个“贷款产品”。功能极度冗余,页面多次跳转,场景体验极差。人多的时候点某个功能,还要你张嘴眨眼重新做一遍人脸识别。一个简单的工具类产品,非要设计成闯关游戏。03银行做独立App,到底图什么?你以为银行不知道难用?知道。但当时的逻辑根本不是“解决用户需求”。当时的逻辑是:独立App是拿给上级领导看、拿给资本市场吹牛的PPT素材。只要日活好看、月活有增长,哪怕数据是花钱买来的虚假繁荣,背后的财务窟窿再大,也有人笑呵呵地兜底。银行做App,和互联网公司做App,底层逻辑完全不同。互联网公司做App,是为了活。日活低了、留存差了、变现不成立,公司就死了。银行做App,是为了“交差”。上面说要数字化转型,底下就造一个App。上面说要加强用户粘性,底下就塞一堆本地生活接口。好不好用不重要,重要的是年报里能写“数字化月活同比增长xx%”。至于这个增长是用户真的在用,还是员工背着KPI去菜市场帮老头老太太装的——不重要。十年前你敢想吗?银行员工穿着白衬衣,在菜市场摊位前求人扫码下App。04关停的真正原因:地主家也没余粮了现在集中关停,不是偶然。一家关停会引起信任恐慌,大家一起关,舆论就淡化了。最直接的原因:地主家没余粮了。经济环境变了。大家的负债意愿不断降低,提前还贷的意愿在增长,信用卡业务不再是明星业务。发卡量见顶,优质客户被洗了无数遍,坏账率在上升。以前是个人就能批卡,现在需要各种证明你有能力还款。供应端缩了,需求端自然也缩。谁还有钱不赚呢?不是不想赚,是赚不到了。但App的维护成本可没降。前端开发迭代、UI设计、后端架构支撑、服务器租赁、日常安全维护、系统升级、应用商店的搜索排位打榜……一个日活只有几万人的银行僵尸App,一年烧掉几千万跟玩一样。我查了一下公开数据。某股份行2023年年报显示,其信息技术投入超过60亿元。这里面有多少是养着那些日活不到五万的“创新App”?没人算得清,但一定不是小数目。用户也不傻。你的App卖的电饭煲比电商贵,还得登那个加载巨慢、像闯关一样的系统,我凭什么在你这里买?05监管也在加码最近还有一个变化:监管越来越严。市场上信用卡盗刷的舆论事件多了,监管对银行的合规审查就在加码。你一家银行旗下搞七八个矩阵App,每一个都要进行极其严苛的数据安全、隐私合规、反洗钱审查。每多一个App,就多一个合规漏洞,多一堆麻烦。与其这样,不如把业务做成小程序,或者直接打包扔进云闪付里。省成本、省合规风险、用户也不用多装一个App。06对普通人有什么影响?说实话,没什么坏影响。App少了,手机清净了。你不用再被“开屏弹窗-关掉-再弹窗-再关掉”折磨。查账单、还款,一个云闪付或者小程序就够了。对银行来说,这是一记耳光。别总想着做不靠谱的金融创新,别天天惦记着搞什么闭环生态的大梦。老老实实把转账做快、把账单做清楚、别弹贷款广告,比什么都强。存量时代,本分是最大的体面。07结尾信用卡App关停潮,不是什么大事。但它是一个标志:那个“钱多、人傻、随便造”的时代,结束了。以前银行亏几千万做个垃圾App,没人追责,因为亏的是银行的钱,不是个人的钱。现在不行了。利润薄了,每一分钱都要算着花。好事。对用户来说是好事,少点电子垃圾。对行业来说也是好事,逼着银行回归本质——你是个做金融服务的,不是做互联网平台的。至于那些年交的学费?反正亏的不是自己的钱,谁在乎呢。

夜雨聆风

夜雨聆风