夜雨聆风

夜雨聆风

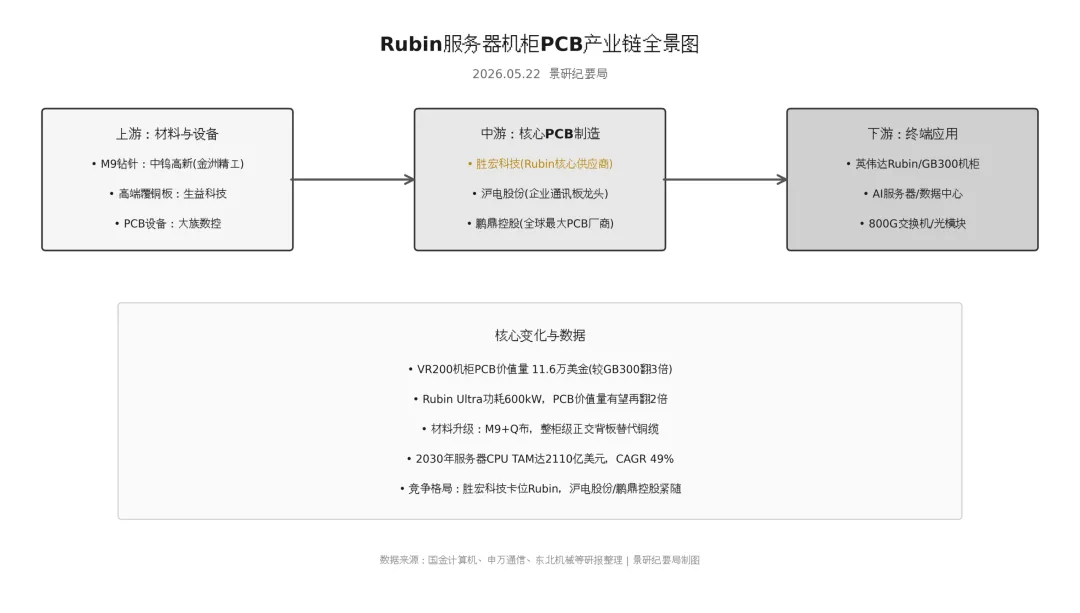

VR200机柜PCB价值量较GB300翻3倍,达到11.6万美金。

机柜功耗从130kW跃升至600kW,PCB正从承载平台升级为算力核心互联介质。

一、突发事件:Rubin机柜PCB价值量跃升

英伟达下一代Rubin架构加速落地。

VR200机柜出货价780万美金,较GB300的390万美金翻倍。

其中PCB价值量从3.5万美金跃升至11.6万美金,增幅233%。

Compute Blade PCB采用M9+Q布材料。

整柜级正交背板开始替代传统铜缆。

Rubin Ultra的Kyber机架架构功耗高达600kW。

单柜PCB价值量有望再翻2倍。

PCB在AI服务器中的价值占比正快速提升。

二、近年变化:从配角到核心互联

过去PCB只是服务器的"底板"。

AI训练需求爆发后,GB200采用NVL72机柜架构。

PCB开始承担高速信号互联任务。

层数从12-16层升至20-30层。

材料从普通FR-4升级为M7/M8级别低介电损耗材料。

进入Rubin时代,机柜内部GPU与CPU配比从1:8向1:1甚至1:4演进。

CPU数量激增带来增量PCB需求。

光互连与PCB协同,硅光/CPO技术迭代。

机柜内短距互联仍依赖高多层PCB与封装基板融合。

三、景气逻辑拆解

需求端,全球AI资本开支持续高增。

英伟达FY27Q1营收816亿美元,数据中心业务752亿美元。

国内腾讯、阿里 Capex超预期。

阿里未来三年投入超3800亿。

供给端,高多层板产能扩张周期长。

M9级别材料与钻针设备存在壁垒。

PCB设备中钻孔设备价值占比20.2%,曝光设备13.5%,检测设备11.9%。

M9钻针目前行业领先者仅少数几家。

说实话,供给端的瓶颈比多数人想象中更硬。

供需错配下,PCB环节具备涨价基础。

四、数据支撑

指标 | GB300机柜 | VR200机柜 | Rubin Ultra |

机柜出货价 | 390万美金 | 780万美金 | - |

PCB价值量 | 3.5万美金 | 11.6万美金 | 再跃升2X |

整柜功耗 | 130kW | - | 600kW |

核心材料 | 传统高多层 | M9+Q布 | M9+Q布/CoWoP |

服务器CPU TAM至2030年预计达2110亿美元,CAGR 49%。

未来三年AI工作流CPU增量需求持续扩大。

2026年增量约820万颗,2027年1090万颗,2028年1150万颗。

带动总需求达3200万/4300万/5500万颗。

五、产业链格局

PCB加速半导体化,打破与封装基板边界。

竞争格局上,第一梯队为深度绑定英伟达的硬板厂商。

胜宏科技卡位GB200/300及Rubin核心PCB供应。

它是A股最直接受益标的。

个人跟踪下来,胜宏科技的卡位优势短期内很难被撼动。

沪电股份在企业通讯板领域积淀深厚。

AI服务器占比持续提升。

鹏鼎控股作为全球最大PCB厂商,具备规模化优势。

覆铜板环节,生益科技高端材料布局领先。

钻针环节,中钨高新旗下金洲精工在M9钻针领域行业领先。

六、核心受益标的

1. 胜宏科技:Rubin核心PCB供应商。

AI服务器PCB占营收比重快速提升。

公司高多层HDI技术领先。

直接受益于英伟达机柜迭代。

弹性最大。

2. 沪电股份:企业通讯板龙头。

AI服务器相关订单饱满。

800G交换机与服务器主板技术储备充足。

业绩确定性高。

估值有安全边际。

3. 生益科技:高端覆铜板国产替代核心。

M7/M8级别材料已量产,M9材料推进中。

AI服务器材料占比提升带动毛利率改善。

说实话,材料端的利润往往比下游更稳。

4. 中钨高新:旗下金洲精工M9钻针行业领先。

PCB钻孔设备核心耗材。

AI服务器PCB层数增加带动钻针用量与单价双升。

七、结论

Rubin机柜PCB价值量翻3倍只是开始。

Agentic AI推动CPU配比提升。

机柜功耗跃升,PCB正从成本项变为技术壁垒最高的环节之一。

当前市场对此认知不足。

胜宏科技作为英伟达核心供应链成员,弹性最大。

沪电股份业绩稳健,估值有安全边际。

产业链上游的生益科技、中钨高新同样被低估。

我觉得这个细分方向的预期差,可能比光模块更大。

关注景研纪要局,点击右上角加星标,每日掌握机构级研究分析

完整调研纪要、专家Q&A及产业链数据库已上传知识星球

每日更新200+机构资讯和研究,限时低价

【深度】M9级CCL:AI算力驱动技术迭代,联瑞新材卡位放量拐点