夜雨聆风

夜雨聆风WEEKLY ALPHA · 美股智投

AI资本开支正在替美联储加息

图:超大规模数据中心内部

本期核心论点:Nvidia Q1超预期股价反跌不是情绪问题,是10年期收益率把AI龙头的估值乘数压扁了。AI capex已经从企业故事变成宏观变量,正在通过两条路径替Fed执行紧缩——抽走全球长债买盘、增加企业债供给。看不到这个切换的人会一直困惑于"业绩这么好为什么不涨"。本周三件事——Nvidia beat-and-fall、SpaceX 1.75万亿IPO定档、10Y收益率年内新高——是同一件事的三个侧面。

5月20日,下午5点01分。黄仁勋走进Computex后台休息室,Q1财报刚刚通过SEC通道发出。营收816亿美元,同比85%,超出华尔街口袋里那张"低于800亿就是利空"的小纸条。数据中心营收752亿,环比21%。Blackwell 300已经在量产斜率上了。三十分钟内,盘后期货拉高1.8%,整个亚洲半导体链条跟涨。

同一时刻,华盛顿。新任美联储主席Kevin Warsh正在参加他正式履职后的第一次内部经济简报。他5月15日接替Powell,是个曾经鹰派后来在公开演讲里转向支持降息的角色。市场原本期待他能在6月给出20-25基点的预防性降息。

两天后,本周五美股收盘。10年期美债收益率收报4.61%,全年新高。同期Nvidia下跌3.4%,台积电下跌2.1%,半导体板块SOXX下跌2.8%,纳斯达克100跌0.7%。同一周内出现了"AI龙头大幅超预期"+"AI龙头股价回调"+"长端利率全年新高"的三件套,这种组合在过去十年只出现过两次。

这三件事被分别报道。这三件事其实是一件事。AI资本开支已经在做美联储不敢做的事——把长端利率重新顶上去,同时把AI股票自己的估值乘数压下去。这是一种自噬式的市场结构。这周五的盘面是它第一次清晰浮出水面。

本周早些时候还有一件被低估的事。SpaceX在5月20日盘后向SEC正式递交了S-1,确认6月12日在纳斯达克挂牌,发行规模750亿美元,估值1.75万亿美元。这是史上最大IPO,是Saudi Aramco纪录的2.6倍。同一周OpenAI也机密递交了IPO申请。两家加起来的吸金能力,会进一步抽走二级市场的成长股流动性。把这条线和10年期收益率连起来看,资金端的紧缩压力是两面夹击的。

一. 第一性原理:这笔钱根本不是企业支出

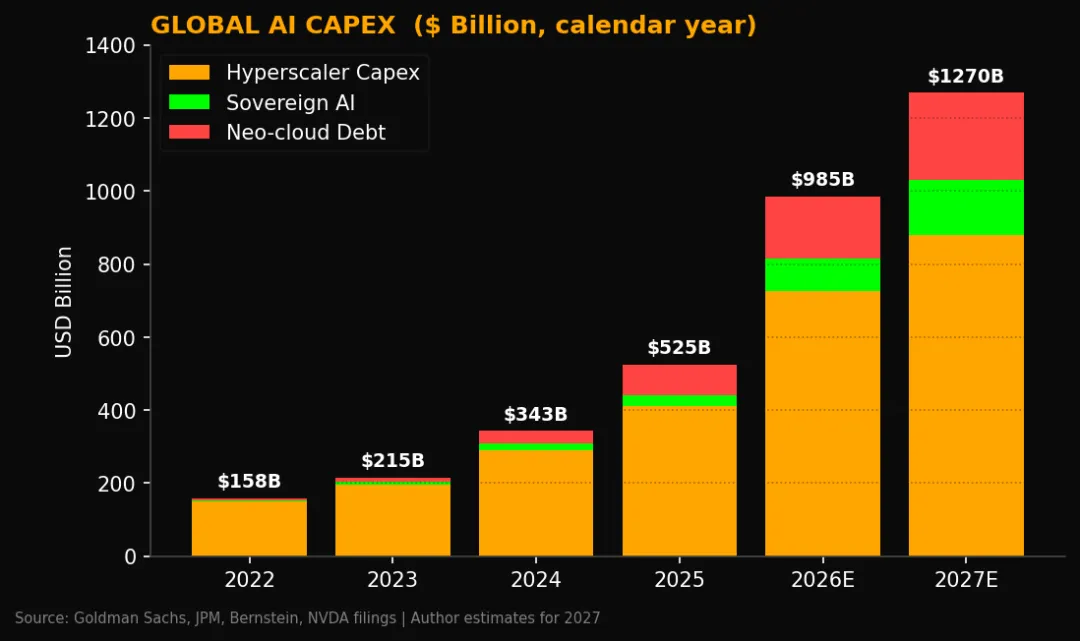

大众媒体把2026年的AI capex理解为"科技公司花钱买卡"。这个框架是错的。这是过去四十年规模最大的一次非政府主导的基础设施建设,本质上等同于二战后高速公路法案、1990年代互联网骨干网部署、2010年代页岩油革命三件事叠加。

数字摊开看:Microsoft 2026财年capex指引1900亿美元,Meta 1250-1450亿,Amazon 2000亿,Alphabet 1750-1850亿,Oracle在资本密集率86%的极端结构上往上冲。四大加Oracle合计在7250亿美元到7550亿美元区间。这是Goldman和Bernstein给的两个边界,差距来自Oracle折旧节奏的假设差异。

7500亿这个量级有多大?2026年美国联邦政府全部非国防可支配开支大约9000亿美元。换句话说,五家美国上市公司一年的capex,等于整个美国民事政府预算的80%。再加上主权AI(沙特HUMAIN 100亿+UAE Stargate 30亿+欧盟AI Factories计划200亿)和新云玩家(CoreWeave、Lambda、Nebius等),全球AI capex2026流量已经站上了一万亿美元的台阶。

这不是"花钱"。这是一国规模的资本形成。资本形成这个词在国民经济核算里有严格定义,它直接进入GDP的I分量。这意味着AI capex本身就是宏观变量,不是微观选股变量。

钱从哪来?经营性现金流只能覆盖大约55%。剩下的部分必须靠债——直接发行公司债、SPV结构融资、或者像Oracle和CoreWeave那样用payment-in-kind工具把利息留到本金上滚雪球。Goldman估算到2028年累计新增AI相关企业债务1.5万亿美元。Bernstein给的是1.8万亿。两个数字都在万亿级别。

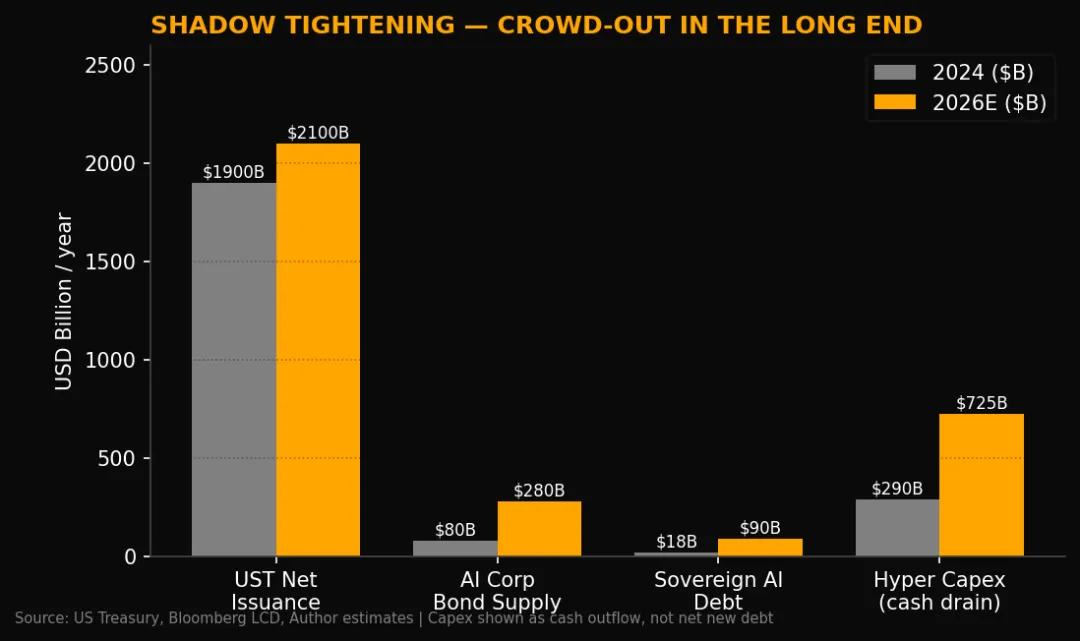

把1.5万亿和另一个数字并排放。2026年美国财政部净发行量预计2.1万亿美元,赤字占GDP接近9%。两笔需求同时挤进同一个长端债券市场——这就是利率必须上去的原因。这不是Fed鹰派。是供给端的结构性堵塞。

还要算一个隐藏项。养老金、保险公司、海外央行这些传统长债买家本身在缩表或调结构。Bank of Japan退出YCC后日资买美债的边际意愿下降;中国持有美债规模四年累计降低3000亿美元;美国国内寿险公司在转向私人信贷以追求收益率。买盘弱、卖盘强、企业供给上、政府供给上——四个方向同步施压同一个市场。

图1:全球AI资本开支按来源结构(数据来源:GS/JPM/Bernstein研报,2027为作者基于现有趋势的合理推演)

二. 二阶效应:估值正在被收益率反向消化

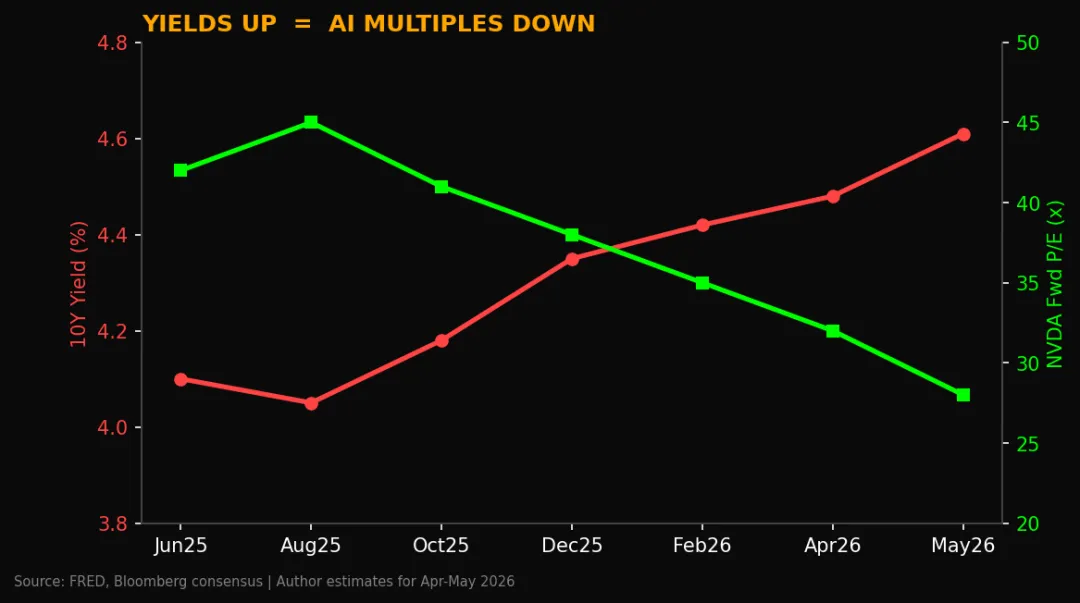

把2025年6月和本周五的对照看:那时Nvidia前瞻市盈率42倍,10年期美债4.10%。本周五Nvidia前瞻市盈率28倍,10年期美债4.61%。同一支股票,估值打了三分之一的折,期间EPS差不多翻倍。

表面上看股价没怎么动。实际上市场用更高的EPS去除以一个被压扁的乘数,结果勉强持平。这套数学游戏不需要任何叙事崩塌,只需要无风险利率每涨10个基点,长久期资产的估值就被啃掉一层皮。Nvidia的久期不是用债券意义上的"利率敏感度"算的,是用增长股的"DCF折现窗口"算的,二者方向一致但量级更大。

本周Nvidia的"卖出利好"被解读为情绪过热。这是肤浅的解释。真实发生的事情是:交易员在beat-and-raise那一瞬间,立刻用更高的折现率重新跑了一遍DCF,得到的隐含合理价低于现价,于是开始减仓。情绪是表象,久期是骨头。

这套逻辑同样适用于Palantir、Snowflake、Datadog、CrowdStrike,整套高估值SaaS板块。差别在于Nvidia有真实EPS兜住,跌不动;那些没有EPS的,跌起来要狠得多。看YTD表现,IGV(软件ETF)跑输SOXX大约8个百分点,这就是久期被压缩的实证。

华尔街老派的"周期性轮动"框架在这里失效。这不是从成长切到价值的板块轮动,是同一个折现率参数在全市场层面发生迁移。所有久期资产同步遭遇估值削减,差别只在削减幅度。理解了这一点,今年Russell 2000跑赢Nasdaq 100就有了清晰解释——前者久期短、对折现率不敏感。

图2:10Y收益率上行与AI龙头估值倍数同步压缩(数据:FRED+Bloomberg共识,4-5月部分点位为作者整理)

联储加息25个基点是一个动作。AI资本开支是一种状态。市场把后者误解成了前者。

三. 三阶效应:回购飞轮停摆,资本配置反转

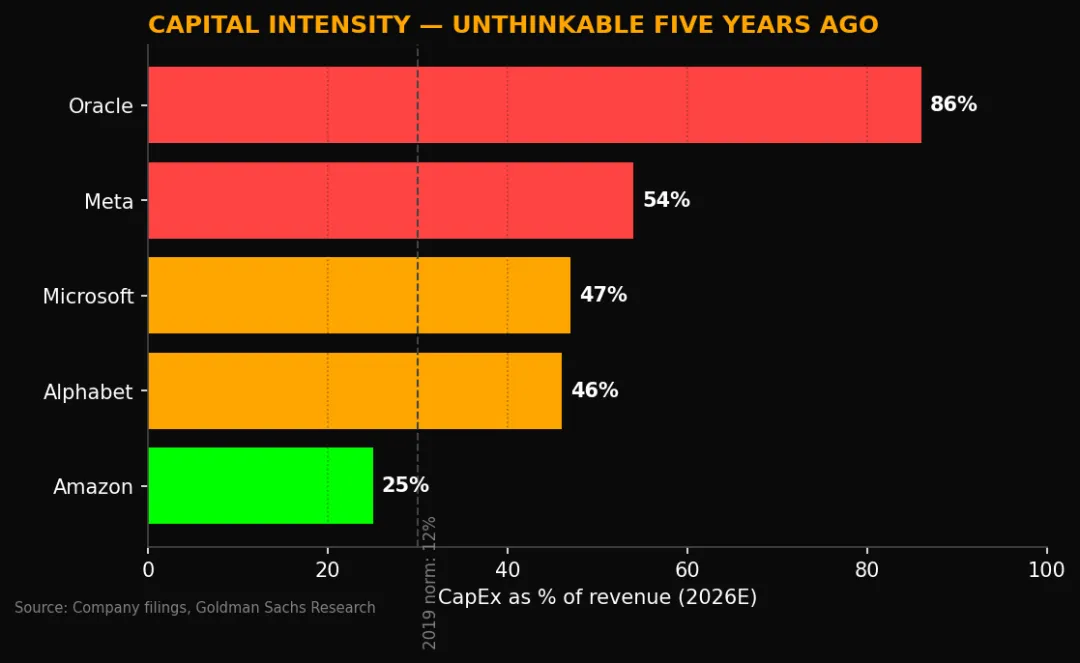

过去十年大科技股估值能撑住,靠的是一套封闭循环:利润→回购→EPS增长→市盈率扩张→股价上涨→ESOP稀释被吸收。这条飞轮的核心齿轮是回购金额。Microsoft、Apple、Alphabet、Meta、Nvidia在2019-2024年间累计回购超过2.3万亿美元,是同期标普500回购总额的45%。

2026年这条飞轮正在停转。Microsoft回购年化运行率从2024年的600亿美元降到本财年的360亿美元,跌幅40%。Meta、Alphabet方向类似。Goldman本周报告的标题非常直白:"Hyperscalers slashing buybacks as AI capex surges to record levels"——同一份现金流,要么进卡,要么进回购,不能两头都要。

资本密集度这个变量是关键。Oracle达到86%,Meta 54%,Microsoft 47%,Alphabet 46%,Amazon 25%。五年前这些数字普遍在12%-18%区间。当一家公司把营收的一半都喂给土木和铜,留给股东的现金就只能从其他地方挤。

这意味着两件事。第一,被动指数资金对这些股票的支撑力变弱,因为EPS增长不再被回购放大。第二,主动资金对"现金返还质量"的偏好开始上升,估值差异在公司之间会拉开。Amazon的25%资本密集度突然变成了一项稀缺优势——它的零售业务和AWS之外的高现金流业务,在AI捐税最重的同行里显得格外珍贵。

Oracle则在另一个极端。86%的资本密集度配上RPO(剩余履约义务)账面1300亿美元,市场为它讲了一个"未来五年现金流提前贴现"的故事。如果AI推理需求增长不及预期,这家公司的债务负担会立刻反过来吞噬权益。它是这一轮capex周期里风险敞口最大的那一家。

还有一个被忽视的维度——折旧。这些capex按6-8年折旧(GPU硬件实际寿命可能更短)。意味着未来几年的GAAP EPS会被巨额折旧蚕食。市场目前看Forward P/E用的是Non-GAAP数字,把折旧前的现金EBITDA算大了。一旦市场切回看GAAP数字,估值会出现一次"被迫的重置"。

图3:五大超大规模厂商资本密集度(来源:公司财报+Goldman Sachs Research)

四. 解构卖方共识:五家机构都错在同一个地方

Goldman本周的核心判断:"2026年是AI资本开支向AI营收转换的过渡年。" Kostin团队把SP500目标点位维持在7800点,认为AI ROI最晚2026年Q4开始兑现。Goldman的盲区在于:它假设ROI窗口可以由企业自己决定何时打开,但ROI的折现率分母由全球债市决定。如果债市先动手,过渡年就被拉长成停滞年。

Morgan Stanley上周更新到2028年全球AI投资3万亿美元,重点报告电力瓶颈、49 GW供需缺口。这是真的。但电力瓶颈是capex的物理后果,不是金融原因。MS的盲区是工程视角,把capital cost当成既定参数。它会准确告诉你哪一家发电厂会卖出更多电,但解释不了为什么AI龙头本身在beat的当天还要跌。

JPMorgan的Dimon方向上看到了——他公开警告"会有某种债券危机",全球债务348万亿美元不可持续,AI投资单美国今年就750亿美元而明年到一万亿。问题是Dimon的危机叙事过于末日。真正发生的不是危机,而是一次缓慢的、结构性的、估值悄然蒸发的过程。Dimon的盲区是对剧烈程度的过度想象,让他错失了渐进式调整的alpha机会。

Bernstein 5月报告主张"7250亿不是泡沫,看空叙事是垃圾"。Bernstein的盲区典型,行业研究员视角。他们只数订单(分子),不数全球长债供给(分母)。订单确实真实,但分母变化更快。Bernstein的客户大多数也是科技行业内的对冲基金和PM,整个生态封闭在科技板块里,看不到跨资产联动。

Bloomberg Intelligence给的是ROI gap widening——AI收入跟不上capex。指向正确但停在板块层面,没有跨资产联动。BI的盲区是"行业模型"思维定式:他们会告诉你Microsoft Copilot渗透率、Google Cloud毛利率,但不会告诉你这些数字会被10年期收益率重新折现一次。

五家机构都漏掉了同一件事:AI capex本身是一种货币现象。它通过抽走全球长债买盘+增加企业债供给两条路径,在Fed降息周期里做出了与降息相反的方向操作。这是"影子QT"——影子量化紧缩。Fed Funds向下,长端向上,曲线变陡,估值压缩。这是一个完整的紧缩周期,只不过执行者从联储变成了AI产业。

AI capex以前是企业故事,现在是宏观变量。这个身份切换大多数研究框架还没完成。

图4:长端债市的四股需求竞争(来源:US Treasury+Bloomberg LCD+作者整理)

五. 2030远景:低利率时代真的结束了

推到2030年,把现在的趋势线延伸。McKinsey预测全球AI建设累计资本需求6.7万亿美元(含软件、服务、芯片、基础设施)。其中硬件和基础设施部分大约4万亿美元,分布在2025-2030五年。

这意味着平均每年8000亿美元的AI capex流量贯穿到2030年。即使Fed把基准利率降到中性的3.0%,10年期收益率的均衡水平也很难低于4.25%-5.00%,因为长端的供需结构被永久性改变。Term premium被永久抬高大约50-80个基点。这个判断是叙事推演,不是事实,但底层的债券供需账可以验证。

这是过去三十年低利率时代的反面教程。1990年代到2020年代的低利率不是因为央行慷慨,而是因为全球过剩储蓄找不到去处。Bernanke 2005年在Sandridge演讲里把它命名为"savings glut",意思是亚洲贸易盈余、欧洲老龄化储蓄、产油国主权基金联手压低全球长端利率。现在AI capex一口气把那些过剩储蓄消化掉了。Savings glut的故事正在以肉眼可见的速度结束。

受益者明确——电力供给、铜、HBM、液冷、SMR小型模块化反应堆、变压器、光纤、空气冷却到液冷的改造工程。Vertiv、Constellation Energy、Talen、GE Vernova、Eaton、TSMC、SK Hynix、Cameco、ABB、Schneider Electric是这条物理基础设施链上极少数定价权稀缺的玩家。这些公司的共同特征是产能扩张需要5-7年,而需求增长是2-3年的事,供需错配会持续到2028年甚至更晚。

受害者也明确——长久期无现金流SaaS、传统REIT(数据中心REIT除外)、新兴市场股票(除中国之外的资金回流)、生物科技小盘股、消费者非必需品中重资产折现敏感的子板块、住宅地产(按揭利率长期高位会压住成交量)、不能通过定价权传递的零售业。

中间状态的赢家是黄金。黄金不依赖于现金流折现,它本身就是货币的反面。在一个赤字+capex+地缘三重叙事下,央行黄金购买已经连续四年破1000吨。这条结构性买盘加上AI capex带来的实际利率粘性高位,给金价提供了一个不太常见的"双驱动"窗口。

图5:影子紧缩的资金传导路径(作者制图)

六. 立体化策略:核心+LEAPS+尾部对冲

基于上述判断,构建三层组合。所有头寸标注是基于公开市场可执行价格,仅作示意,不构成投资建议。期权权利金参考本周五收盘价的中间价。

核心持仓 60%

超配电力与物理基础设施 30%:Vertiv (VRT) 8%、Constellation Energy (CEG) 6%、Talen Energy (TLN) 4%、GE Vernova (GEV) 5%、Cameco (CCJ) 4%、TSMC (TSM) 3%。这些是capex的下游受益者,定价权稀缺。VRT的液冷+电力分配双重曝光对每一GW新增数据中心的受益最直接。CEG手上的核电PPA合同有20年期限,正在重新定价。Talen是亚马逊AWS专属核电厂的卖方,估值已经反映了Susquehanna资产但没反映续约溢价。

配对交易 20%:Long XLU(公用事业ETF)/Short IGV(软件ETF)等市值美元。受益方对受损方的相对值博弈,对冲掉绝对市场方向风险。这个组合从年初到现在累计相对收益已经超过12%。

低配Nvidia/AMD等半导体 10%:EPS增长仍然真实,但市盈率天花板被10年期收益率封死。仓位只保留benchmark权重的一半。从beat-and-rip切到beat-and-fall,这是新常态。

不持有:长久期无现金流软件(Snowflake、Datadog、CrowdStrike当前估值)、住宅REIT、传统消费REIT、长债ETF(TLT)。

LEAPS 长期看涨 25%

CEG 2027年1月到期,行权价350美元的看涨期权,参考权利金45美元上下。Constellation的核电与超大规模厂商签的PPA合同正在重定价,估值远没充分反映未来3-5年的价格曲线。如果电价从现在的60美元/MWh涨到80美元,CEG EBITDA翻倍。建议占组合8%。

VRT 2027年1月到期,行权价220美元的看涨期权,参考权利金28美元上下。液冷+电力分配的双重曝光,受益于每一GW新增数据中心。Vertiv已经从单纯的UPS厂商转型成数据中心一站式基础设施供应商,毛利率从22%扩张到38%的过程才走了一半。建议占组合7%。

CCJ 2027年1月到期,行权价75美元的看涨期权,参考权利金11美元上下。铀价的多年期上行结构与SMR建设节奏挂钩。McMurray Falls和Cigar Lake两个旗舰矿区的扩产是5年项目,但2026年的现货价格已经反映出80美元/磅的强烈支撑。建议占组合5%。

GEV 2027年1月看涨,行权价480美元,权利金55美元。GE Vernova的燃机订单已经排到2028年,定价权空前。建议占组合5%。

尾部对冲 15%

TLT 2026年9月到期看跌期权价差,买入行权价87卖出82。当10年期收益率突破5%时,TLT会跌穿82。成本约2美元,最大收益5美元,赔率5:1。建议占组合3%。这是对"AI capex继续超预期"+"债市继续被挤压"双重情景的非线性曝光。

VIX 25行权价看涨期权,3个月滚动持有。年化成本约2.5%净值,给整个组合一个崩盘缓冲。建议占组合2%。

GLD 物理黄金敞口10%。财政赤字+地缘油价+主权信用瑕疵三重叙事的共同对冲。央行结构性买盘是这个头寸的底层支撑。

持仓再平衡纪律:每季度末根据10年期收益率和Nvidia前瞻P/E的偏离重新校准。当收益率突破4.85%或者Nvidia P/E跌破24倍任一发生时,把核心持仓中电力部分上调5%。

七. 风险与反向情景

这个判断会被以下几种情况打破。每一个都需要监控并设置触发条件。

第一种情景:AI模型推理需求出现非线性的真实收入兑现,比如Anthropic或OpenAI在2026下半年单季度收入跨过200亿美元门槛。这会让市场重新接受高资本密集度作为正常状态,估值乘数恢复扩张。监控指标:OpenAI公开的年化收入运行率(最近一次披露110亿美元)、Microsoft Copilot渗透率(最近一次25%)、Google Cloud毛利率(最近一次18%)。

第二种情景:财政部把发债结构从长端迁移到短端,T-bills占比再上升5个百分点,长端供给压力被人为释放。Yellen时代后期已经这么做过一次。Bessent团队不一定不会重复。监控指标:每季度Treasury Quarterly Refunding Announcement里的长债占比。如果10年以上占比从当前的19%降到15%,长端会立刻反弹3-5%。

第三种情景:Warsh真的鹰转鸽到极致,宣布提前结束QT甚至重启QE。如果这发生,长端会立刻砸到4.0%以下,所有久期资产爆发。监控指标:FOMC声明里"balance sheet runoff"措辞变化、Warsh本人的Jackson Hole演讲。

第四种情景:主权AI建设节奏明显放缓,沙特HUMAIN或UAE Stargate因为地缘冲突推迟,全球AI capex流量从1万亿砍到7000亿。这会减轻长端债市压力。监控指标:沙特PIF年报披露的HUMAIN进度、UAE G42与OpenAI的季度共建公告。

这四种情景里,第一种最值得监控,因为它能从根本上推翻整套论点。第二种是短期止痛药,结构问题没解决。第三种是政治灾难,发生概率低。第四种概率适中但影响幅度有限。

财报数字看分子,组合表现看分母。这一轮市场切换的本质是估值参数的换台。看不见参数的人会一直在解释"为什么这家公司这么好但是不涨"。