夜雨聆风

夜雨聆风

中钨高新是国内钨行业无可争议的龙头,也是全球钨产业第一梯队企业,构建了钨矿开采→冶炼加工→高端硬质合金→精密钨制品的完整闭环,没有任何产业链短板。

实控人:国务院国资委旗下中国五矿集团,是国内钨产业唯一的央企整合平台,受托管理的钨资源储量、冶炼产能均居全球第一,管理范围内钨矿保有资源量123万吨,占全国查明资源量的11%。

行业地位:硬质合金国内市占率约30%,全球第一;钨精矿产量占全国8.5%,仲钨酸铵(APT)占全国12.2%,是国内少数实现钨资源自给率70%以上的企业。

核心品牌:旗下“株硬”“金洲”“自硬”均是行业顶级品牌,其中金洲精工是全球PCB微钻龙头,株硬是国内数控刀片标杆企业。

二、四大核心业务:踩中AI+新能源+军工三大黄金赛道

1.AI算力核心耗材:PCB微钻垄断英伟达供应链,市占超70%

AI服务器的爆发,直接带火了PCB钻孔的核心耗材——硬质合金微钻,而中钨高新是这个赛道的绝对王者。

技术壁垒:子公司金洲精工掌握40倍长径比超高精度钻针技术,可适配英伟达GB200/GB300高端AI服务器的厚PCB板钻孔,最小直径仅0.01毫米,能在头发丝上铣出7个字母,技术水平全球领先。

市场地位:AI服务器专用PCB微钻全球市占率70%-80%,国内市占率超90%,是英伟达、台积电、深南电路等巨头的核心供应商,2026年一季度PCB微钻收入同比暴涨60%,毛利率高达45%-50%。

延伸布局:硬质合金刀片还用于硅晶圆切割、芯片封装模具,直接切入半导体制造产业链,是AI算力上游不可替代的核心耗材供应商。

2.新能源第二增长曲线:光伏钨丝+锂电刀具,需求爆发式增长

钨的高硬度、高强度特性,让它成为新能源产业的核心材料,公司在这一领域的布局已进入收获期。

光伏钨丝:用于光伏硅棒切割,相比传统钢线可降低硅料损耗30%以上,2026年行业渗透率将突破80%,需求同比翻倍。公司已实现26微米超细钨丝量产,单吨利润较传统产品提升300%,供货隆基、晶科等头部光伏企业。

锂电加工刀具:硬质合金精密刀具用于锂电池壳体、极片的高精度加工,适配4680大圆柱电池的加工需求,已进入宁德时代、比亚迪供应链,2025年相关收入同比增长35%。

3.军工航空航天:高端硬质合金的刚需场景

钨是军工领域不可替代的战略金属,公司产品深度覆盖军工高端制造全场景:

高端数控刀具用于航空发动机叶片、机身结构件的高精度加工,航空航天刀具国内市占率超34%;

高比重钨合金用于导弹配重、装甲防护、射线屏蔽,是国防工业的核心材料;

耐高温钨部件用于火箭发动机喷嘴、燃气轮机叶片,适配极端高温高压工况,已批量供货航天科技、航天科工集团。

4.传统工业基本盘:数控刀片+矿用工具,业绩压舱石

数控刀片:国内市占率接近20%,打破海外巨头垄断,用于汽车制造、机械加工、工业母机,2025年销量同比增长28%,毛利率稳定在30%以上中国共产党新闻网。

矿用工具:盾构机滚刀、矿山掘进齿国内市占率第一,用于基建、矿山开采,受益于国内基建稳增长政策,需求持续稳定。

三、业绩炸裂:2026Q1净利暴涨264%,创历史新高

公司业绩在2025年稳步增长的基础上,2026年迎来爆发式增长,盈利质量大幅提升:

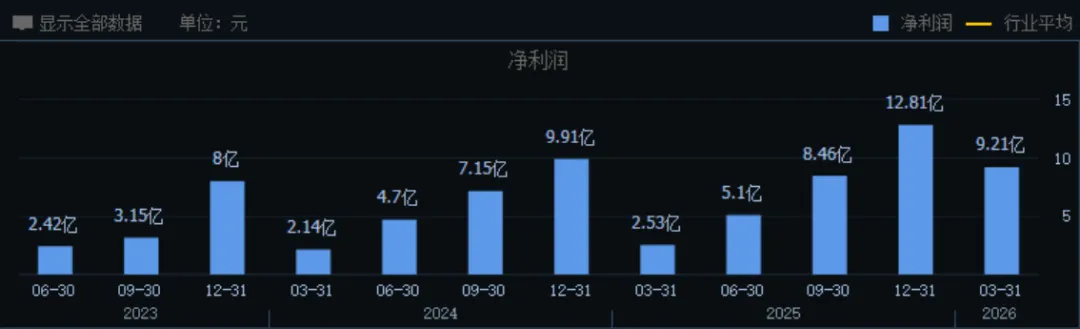

1.2025年全年业绩(历史新高)

营业收入176.39亿元,同比增长19.34%;

归母净利润12.81亿元,同比增长29.2%;

扣非净利润11.13亿元,同比大幅增长585.39%,主业盈利能力彻底反转。

2.2026年一季度业绩(超预期爆发)

营业收入70.07亿元,同比大增106.47%;

归母净利润9.21亿元,同比暴涨264.44%,环比2025年四季度增长111%,单季利润已接近2024年全年水平;

扣非净利润9.15亿元,同比增长349.58%,毛利率提升至15.8%,同比提升3.2个百分点。

3.增长核心驱动

1.钨价高位运行:2026年一季度黑钨精矿均价103万元/吨,同比上涨超600%,公司资源端直接受益,利润弹性显著;

2.高端产品放量:AI微钻、光伏钨丝、军工刀具等高毛利产品占比持续提升,带动整体盈利能力上行;

3.全产业链成本优势:钨资源自给率超70%,原料成本波动影响远小于同行,钨价上涨周期中利润放大效应更明显。

四、行业大逻辑:供给刚性收缩+需求全面爆发,钨价长期高位

本轮钨价上涨不是短期炒作,而是供需格局的根本性反转,行业紧平衡将成为未来3-5年的常态:

1.供给端:刚性收缩,全球缺口持续扩大

国内开采指标连续下调:2026年钨矿开采总量控制指标11.5万吨,同比下降8%,2025-2026年累计缩量14%,合法产能被严格锁定;

出口管制收紧:2026年2月起25种钨品实行出口管制“一单一证”,1-2月钨品出口同比下滑35.99%,海外供应缺口进一步拉大,欧洲APT价格较国内高出80%以上;

海外增量有限:全球钨资源83%的产量来自中国,海外矿山老化、品位下降,新增产能几乎为零,全球库存仅15-20天,处于历史最低位。

2.需求端:AI+光伏+军工三引擎拉动,缺口持续扩大

2026年全球钨需求14.5万吨,供给仅12.65万吨,供需缺口达1.85万吨,占总需求的12.8%,且缺口将持续扩大至2028年:

AI服务器爆发带动PCB微钻需求,2026年同比增长50%以上;

光伏钨丝渗透率快速提升,新增需求占全球总需求的5%以上;

军工、航空航天、高端制造需求稳步增长,年增速保持在10%以上。

五、核心壁垒:四大护城河,构筑不可替代的龙头地位

1.资源垄断壁垒:央企平台整合国内顶级钨矿资源,柿竹园是全球最大单体在产钨矿山,资源自给率行业领先,不受原料价格波动冲击。

2.全产业链成本壁垒:从矿山到终端产品全链条布局,冶炼成本比同行低15%以上,高端产品毛利率远超行业平均,抗周期能力极强。

3.技术研发壁垒:拥有国家级研发中心,掌握超细晶粒硬质合金、高精度微钻、超细钨丝等核心技术,打破海外垄断,专利数量行业第一。

4.客户壁垒:深度绑定英伟达、宁德时代、隆基、航天科技等全球顶级客户,产品认证周期长达2-3年,新进入者几乎无法替代。

六、风险提示

1.钨价波动风险:若宏观经济大幅下行,钨价可能出现短期回调,影响公司业绩;

2.高端产品竞争风险:海外巨头加速布局高端硬质合金,国内同行扩产可能导致价格竞争;

3.政策变动风险:钨矿开采指标、出口管制政策若出现调整,可能影响行业供需格局;

4.产能释放不及预期:光伏钨丝、高端刀具扩产进度若慢于需求增长,可能影响业绩兑现。

七、投资结论

中钨高新是A股稀缺的“战略资源垄断+高端制造科技+高景气赛道绑定”三重属性标的,既是全球钨产业的绝对龙头,又是AI算力、新能源、军工上游的核心供应商。2026年一季度业绩爆发验证了公司的盈利弹性,叠加钨行业供需紧平衡的长期逻辑,公司正从传统周期资源股,向高端制造成长股转型。

操作建议:

· 短期:关注钨价走势、二季度业绩兑现情况,以及AI服务器、光伏订单落地,股价有望突破前高,目标价65-70元;

· 中期:高端产品占比持续提升,全产业链优势进一步放大,估值有望修复至20倍PE,对应目标价80-100元;

· 长期:钨的战略价值持续重估,公司作为行业整合平台,资源与技术价值将持续释放,长期目标价120元以上。