夜雨聆风

夜雨聆风摩根士丹利拆解英伟达下一代 VR200(Rubin) AI服务器机架的报告

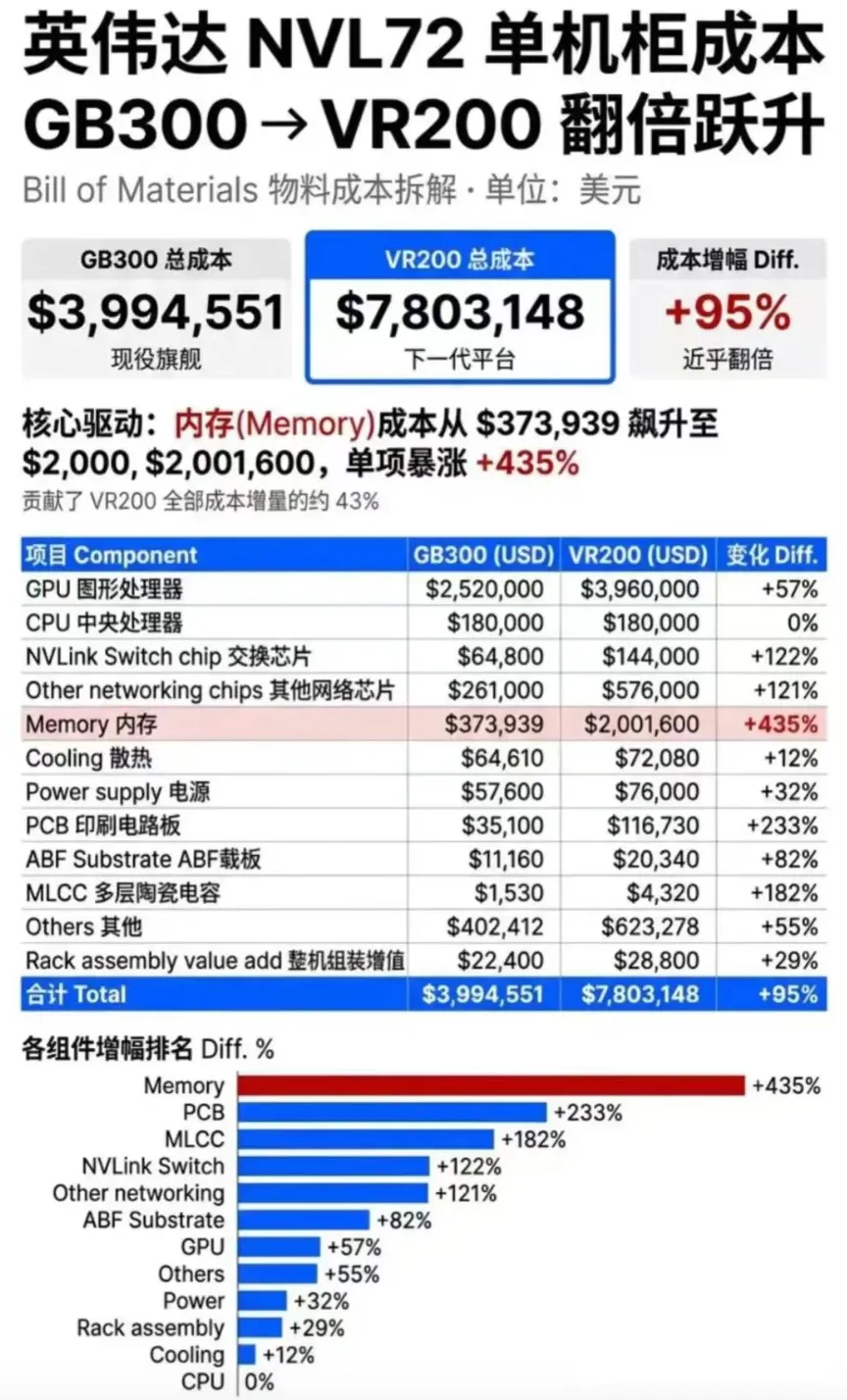

VR200 机架的 ODM 采购价从 GB300 的约399万美元翻至约780万美元,增量没有继续堆在算力芯片上,存储、PCB等抢走了大半。

对比 GB300 和 VR200 两台机器

GB300机架GPU成本约259万美元,MLCC只有1530美元,在整单里几乎可以忽略。

到了 VR200,GPU 绝对值仍涨到约398万美元,但成本占比却由65% 压缩到了 51%,增速不及总成本涨幅。

由价格驱动的存储的变化最为剧烈,其次是 PCB 和 MLCC。其中单台机架的 MLCC 成本从 GB300 的1530美元跳涨至4320美元,增幅182%。

算力密度的提高让供电系统复杂化,高速信号对去耦电容的需求量指数级膨胀。GPU 越强,它需要的外部电容就越多、越贵。

BlueField DPU 模组18块和 ConnectX Orchid 模组72块,每块DPU和高速网卡都要独立的供电和信号调理电路,MLCC 用量直接叠加。而且这类板卡布线更密、速率更高,对高频 MLCC 的单位用量远超普通电路板。

大摩报告里计算板单板 MLCC 价值从25美元跳到90美元,相当一部分就是这个新增模组贡献的。

上游扩产速度完全跟不上需求增速

高端 MLCC 的扩产周期通常在12到18个月,从建厂到投产到验证,就算村田、三星电机、太阳诱电从2025年开始扩产,新产能也要到2026年底乃至2027年才能释放。

VR200 在2026年下半年到2027年上半年集中拉货,而MLCC新产能在这个窗口期内无法完全到位。供需缺口很可能持续至少两到三个季度。

三环集团、风华高科、火炬电子这三家企业的共同点是都在高端 MLCC 上布局,产能利用率处于相对高位,且扩产计划在推进。

市场正在重新评估中国 MLCC 企业于全球供应链中的位置。过去日系厂商垄断了最顶级的车规和AI服务器用 MLCC,但AI服务器的边际需求超预期,倒逼供应链寻找更多合格供应源,强化供应链弹性,从而造成短期供给紧张的局面。

与2024-2025年那波被动元件涨价潮不同,这一轮并非库存周期驱动。当时是下游恐慌性备货,渠道库存堆积,最后花两个季度消化完,涨价逻辑就散了。

现在这轮是需求结构驱动。库存策略无法解释BOM单上的改变,这个变化不会随渠道波动消失。

做个粗略测算

单台 VR200 的 MLCC 成本是4320美元。假设2026年下半年到2027年上半年出货量在5万到8万台之间,MLCC 对应的增量市场3亿美元。

这只是VR200一条产品线,同步推进的 HGX/GX 变种和客户定制版会进一步放大需求量。而且,如果供需缺口真持续两个季度以上,涨价效应会把市场空间再推高。

根据 Trendforce 预测,到 2030 年,在AI服务器的出货量和单机柜增量的带动下,服务器对 MLCC 的需求上升4 倍。

2025年国内 MLCC 厂商日子其实不算好。虽然出货量在恢复,但由于消费电子和汽车电子需求没有同步爆发, 价格一直承压。

转折点就出现在 VR200 的BOM曝光。市场突然意识到,AI服务器对MLCC的需求量和规格要求,已超出既有认知框架。

但这波扩散能走多远,还是要取决于产业和公司的基本素质:市场对VR200出货量的持续上修,以及国内厂商在AI服务器料号上的突破进度。

如果能见到国内厂商拿到 VR200 的正式料号认证,行情就可能从预期驱动切换到业绩驱动。