夜雨聆风

夜雨聆风开篇:用数字击穿认知

2026年5月,英伟达CEO黄仁勋在GTC大会后的一番话,让全球科技圈炸开了锅:

"Copper wiring is no longer sufficient for high-speed scenarios. Optical connectivity has evolved from an option to a necessity."

"铜线在高速场景已无法满足需求,光连接从可选项升级为必选项。"

这不是黄仁勋随口一说。这是全球最强大的AI芯片公司CEO,在下一代Blackwell Ultra架构全面量产的关键节点,向整个行业宣告的算力底层逻辑重构。

让我们把镜头拉回到资本市场的另一个震撼瞬间:

2026年一季度,中际旭创单季净利润57亿元人民币,股价突破千元大关,市值正式迈入"万亿俱乐部"。一家做光模块的公司,凭什么?

答案是:它卖的不是产品,是AI时代最不可或缺的数据血管。

想象一下:当你对ChatGPT问出一个问题,这个问题会在0.01秒内被发送到某个超大型数据中心——那里有数万颗GPU正在协同工作,它们之间每时每刻都在进行着海量的数据交换。而让这些GPU"说得上话"的,正是光模块。

没有它,AI连一句话都回答不了。

这篇文章,我们将从技术原理出发,深度拆解光模块产业链,透视2026年市场变局,回答一个核心问题:光模块为什么是AI时代最硬的"卖水人"?

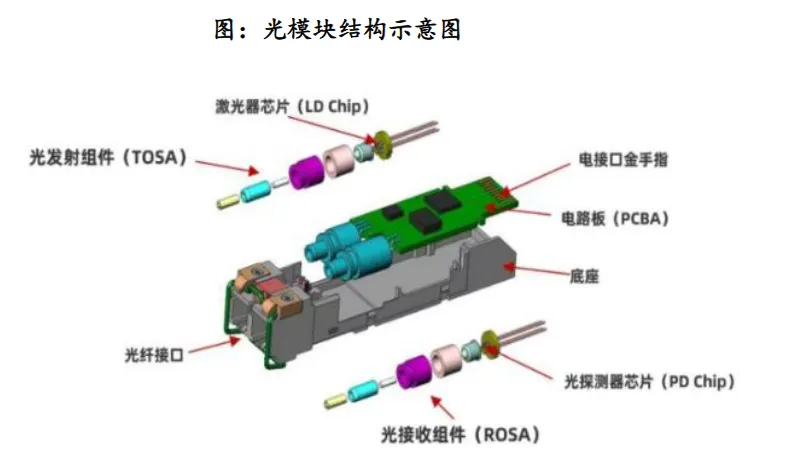

一、光模块是什么?三分钟看懂AI算力的"高速血管"

1.1 一个类比讲透光模块的本质

如果把AI数据中心比作一座超级城市,那么光模块就是这座城市的高速公路收费系统——只不过它收费的不是汽车,而是数据。

具体来说:

GPU在运算时产生的是电信号(就像汽车的引擎驱动),但电信号在铜缆中传输时,会遇到严重的衰减、干扰和距离限制——就像汽车在乡间小路上跑不快、还容易抛锚。

光模块的作用,就是充当"数据翻译官":它把电信号转换成光信号,通过光纤传输(相当于把汽车送上高速公路),到达目的地后再转换回电信号。

电↔光 ↔ 电

这个"翻译"过程听起来简单,但在800G甚至1.6T的速率下,每秒要完成数十亿次精确转换,难度堪比在头发丝上建高楼。

1.2 为什么AI非用光不可?

让我们用更形象的比喻来说明:

为什么铜缆不行了?

当英伟达GB200 NVL72集群内部需要720个NVLink 5.0链路、每秒交换640TB数据时,铜缆的物理极限被彻底击穿:

信号衰减:超过3米,信号质量急剧下降 电磁干扰:在数万个GPU同时工作的环境中,电磁噪声让铜缆几乎"失聪" 功耗飙升:高速铜缆的SerDes芯片功耗是光模块的3-5倍

而光纤的优势是压倒性的:

衰减率仅0.2dB/km(铜缆是它的1000倍以上) 完全免疫电磁干扰 单根光纤可以承载96波光信号,每波112Gbps 16公里传输后信号质量依然可靠

这就是为什么黄仁勋说"光连接从可选项升级为必选项"——不是选择问题,是物理极限问题。

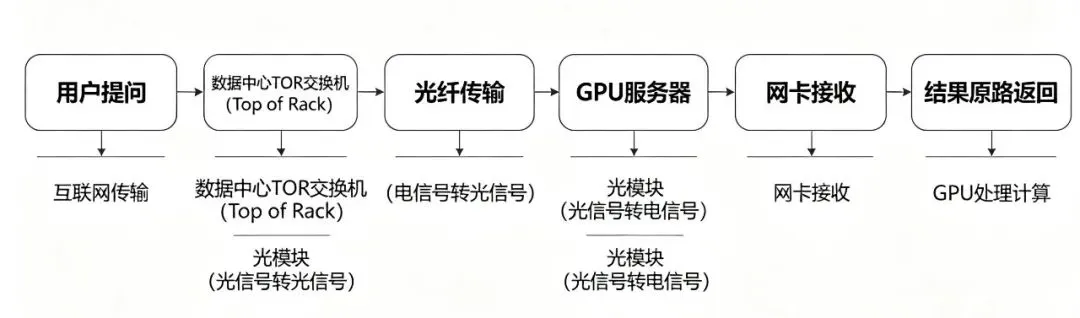

1.3 光模块在AI服务器集群中的位置

让我们还原一次AI推理请求的完整旅程:

在整个数据流动过程中,每个GPU都需要至少一个光模块与外界通信。在一个拥有10000颗H100的集群中,至少需要10000个光模块。

而这只是最保守的估算——实际应用中,由于交换机层级、冗余设计等原因,配比率通常是1:3甚至更高。

1.4 速率演进:一场没有终点的竞速

光模块的速率进化史,就是AI算力需求的水涨船高史:

从400G到1.6T,只用了不到三年。这个速率几乎是每隔18-24个月就要翻倍——正好与"AI算力每18个月翻倍"的规律同步。

为什么速率要不断提升?

答案很简单:算力涨得太快了,互联必须跟上。

英伟达Blackwell Ultra单卡算力是H100的2.5倍,但GPU间的数据交换需求增长更快。当一个集群拥有数万个GPU时,光模块的带宽瓶颈直接决定了整个系统的效率。

二、800G放量、1.6T爆发:2026市场全景

2.1 800G:从"试水"到"放量"的临界点

2026年,800G光模块正式进入产能全面释放期。

几组关键数据:

2026年全年800G光模块出货量预计突破4000万只 Meta一家就拿下1000-1200万只的订单(占全球25%以上) 高盛最新研报将全年出货量预测从2500万只上调至3350万只,同比增长58% 中际旭创800G全球市占率超过40%

为什么是800G?

800G是当前性价比最优的解决方案:

技术成熟度最高,良率已达95%以上 相比400G,功耗效率提升40% 单价(约$450/只)与成本(~$180/只)之间有充足毛利空间

2.2 1.6T:商业化元年,大厂疯抢

如果说800G是今天的主战场,那么1.6T就是明天的制高点。

2026年,1.6T光模块正式进入商业化元年。

关键数据:

2026年1.6T光模块需求量预计860万-2000万只 英伟达一家就下单500万只以上 单台GB200 NVL72服务器需要162个1.6T光模块 单个OSFP光模块售价约$2000,是800G的4倍多

1.6T的技术挑战:

单通道200G:需要PAM4调制+DSP+高阶FEC,技术难度指数级上升 功耗管理:单模块功耗从800G的15W上升到25W,散热设计是难题 供应链:200G EML芯片供应紧张,全球仅有博通、住友、三菱能稳定供货

2.3 市场规模:260亿美元,年增60%

根据LightCounting最新预测:

2026年全球光模块市场规模将达到260亿美元,同比增长约60%

到2028年,这一数字将突破400亿美元

这个增速在科技行业的任何一个细分赛道中都是罕见的。更重要的是,这个增长是由真实的AI需求驱动的,不是概念炒作。

2.4 配比率:芯片卖不动,光模块还在涨

理解光模块行业,还有一个关键概念——配比率(rack scale ratio)。

简单说,配比率就是"每卖出一颗GPU,需要配套多少个光模块"。

这个数字在持续上升:

这个趋势意味着什么?

即使未来某一天AI芯片需求出现阶段性放缓,光模块的增长韧性依然充足——因为配比率在持续提升,从"1颗GPU配3个光模块"变成"1颗GPU配8个光模块",这个乘数效应是惊人的。

2.5 2026年云厂商光模块需求拆解

| 合计 | 3300-4400 | 860-1270 |

数据来源:浙商证券、LightCounting、高盛研报综合估算

三、三大技术路线:硅光、LPO、CPO谁能笑到最后?

3.1 硅光技术:用"白菜价"造黄金

什么是硅光?

传统光模块中,光学元件(激光器、调制器、探测器等)是用III-V族化合物半导体(如磷化铟InP、砷化镓GaAs)制造的。这些材料成本高、工艺复杂、产能受限。

硅光技术的革命性在于:用生产芯片的CMOS工艺来造光器件。

你可以理解为:在同一个硅晶圆上,用光刻机把光路和电路一起刻出来。这就像把一个城市的供水系统、供电系统、通信系统全部集成在一块芯片上。

硅光的两大优势:

成本革命:硅片直径12英寸,每片可切出数百个光芯片;而InP衬底直径只有3-4英寸,良率低得多 集成度跃升:硅光芯片可以把光调制器、探测器、波分复用器、驱动电路全部集成,单芯片复杂度提升10倍

中际旭创的硅光护城河:

中际旭创在800G硅光模块的全球市占率已超过50%。其1.6T硅光模块采用自研硅光芯片+EML光源的混合集成方案,性能领先:

华为全球首发的单波1.6Tbps硅光模块,体积缩小70%,功耗降低40% 中际旭创1.6T硅光渗透率预计达72%

但是,硅光并非万能:

硅对光的吸收效率低,需要特殊波导设计 硅光无法直接发光,必须外挂激光光源(通常用CW激光器) 3nm/5nm硅光芯片的良率仍是挑战

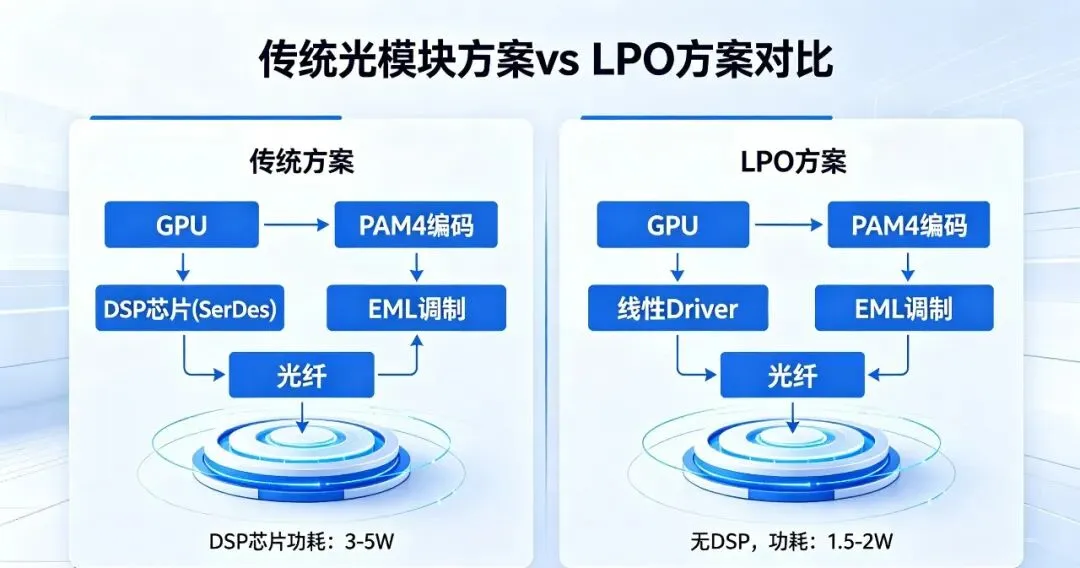

3.2 LPO:砍掉DSP,功耗减半

LPO(Linear Drive Pluggable Optics,线性直驱可插拔光模块)是2024-2025年最火的技术路线之一。

传统光模块 vs LPO的架构差异:

LPO的核心创新:去掉DSP芯片

DSP(数字信号处理芯片)是传统光模块中最复杂的芯片之一,负责时钟恢复、均衡、色散补偿等信号处理。博通的PAM4 DSP单价高达$50-80,占光模块成本的20-30%。

LPO通过简化架构,用高性能模拟IC替代DSP,实现:

**功耗降低50%**:从15W降到7-8W **延迟降低90%**:从百纳秒级降到个位数纳秒 **成本降低20-30%**:省掉最贵的DSP芯片

新易盛的LPO先发优势:

新易盛是中国最早布局LPO的厂商之一,其800G LPO光模块已获得Meta、亚马逊的订单验证。字节跳动更是明确表示,跳过传统方案直接推进LPO。

LPO的挑战:

传输距离受限:目前仅支持≤500m场景,长距(2km+)仍需DSP 标准化进度:业界对LPO的互通性标准仍在制定中 客户验证周期长:大客户对LPO的可靠性验证需要12-18个月

3.3 CPO:共封装光学,终极形态?

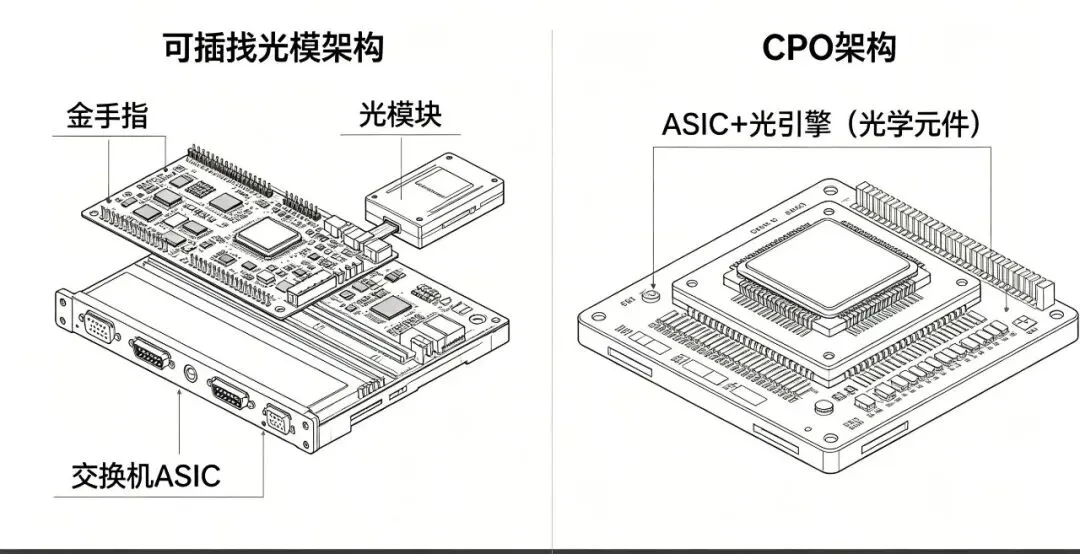

CPO(Co-Packaged Optics,共封装光学)是光模块技术的"终极形态"。

核心区别:

可插拔光模块:光模块是独立设备,通过金手指与主板连接 CPO:光引擎(光学元件)与交换芯片(ASIC)封装在同一个基板上

CPO的三大优势:

功耗大幅降低:1.6T链路功耗从30W降到9W,降幅70% 信号完整性提升:光引擎与芯片的距离从10cm缩短到<1cm,高频信号损耗大幅减少 带宽密度提升:单位面积可放置更多光通道

台积电的COUPE平台:

台积电在2026年将量产COUPE(Chip-on-Wafer-on-Substrate)共封装平台,专为CPO设计。这将使CPO的规模化成为可能。

但是,CPO面临的挑战也是巨大的:

热管理:光引擎和ASIC封装在一起,散热密度极高 可维护性:CPO一旦出问题需要整板更换,不如可插拔模块方便 对准精度:光学元件的对准精度需要亚微米级,远高于传统封装 规模化时间:业内预计CPO的真正规模化应用在2027-2028年

3.4 三种技术路线对比

| 成熟度 | |||

| 2026年渗透率 | |||

| 核心优势 | |||

| 主要局限 | |||

| 适用场景 | |||

| 代表厂商 | |||

| 降本空间 |

三种技术的关系:不是替代,是共存

硅光、LPO、CPO解决的是不同问题,未来十年将长期共存:

可插拔光模块(硅光+LPO):未来3-5年的主流 CPO:2027年后逐步上量,主要用于新型智算中心 OCS(全光交换机):数据中心内部光层的补充方案

四、产业链拆解:谁在卡谁的脖子?

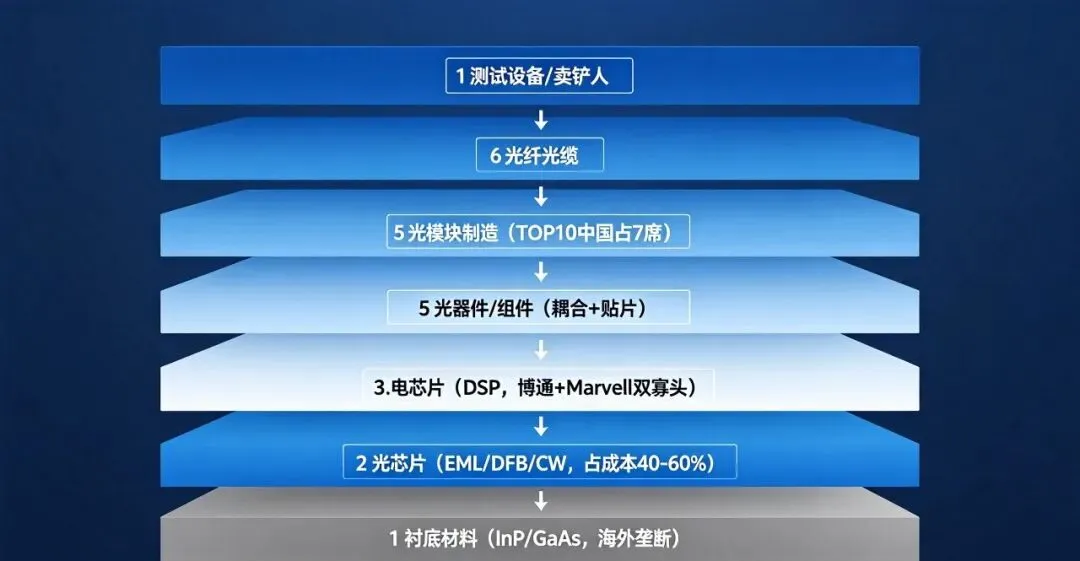

4.1 七层产业链全景图

光模块虽小,但背后是一条极其复杂的全球供应链。让我们从上游到下游,逐层拆解:

磷化铟(InP)和砷化镓(GaAs)是制造光芯片的核心衬底材料。

全球格局:

日本Sumitomo、美国ATO3占全球InP衬底90%以上产能 中国云南锗业等企业正在突破6英寸InP衬底量产 国产化率不足30%

供需矛盾:

2026年InP衬底需求增长40%,但产能扩张需要2-3年 每只800G光模块需要4-8个EML芯片,每个EML芯片消耗约1平方英寸InP衬底

4.3 第2层:光芯片——成本最高的"心脏"

光芯片是光模块最核心的组件,占成本的40-60%。

| 严重紧缺 | ||||

200G EML的卡脖子危机:

2026年1.6T光模块需要200G EML芯片(单通道200Gbps),但全球能稳定量产的厂商仅有:

博通(美国) 住友(日本) 三菱(日本)

好消息是,源杰科技的200G EML已于2025年底通过英伟达认证,2026年开始放量。

但产能仍存在30-40%的缺口,预计到2027年才能基本缓解。

4.4 第3层:电芯片——博通和Marvell的二人转

DSP芯片是光模块中技术含量最高的芯片,也是中国产业链最薄弱的环节。

博通(Broadcom):

全球DSP市场份额超过60% 3nm PAM-4 DSP BCM83640已量产,用于800G/1.6T 单芯片单价$50-80,毛利率>70%

Marvell:

全球DSP市场份额约25% 5nm PAM4 DSP进入量产 在AI光模块DSP市场增长迅速

国产替代:

华为海思有自研DSP,但受代工限制 熹光光电等初创公司正在追赶,但距离量产仍有差距

4.5 第4层:光器件/组件——精密制造的战场

光器件包含多种精密组件,技术壁垒极高:

罗博特科的突破:国内厂商罗博特科已实现0.05μm级贴片精度,打破德国Finetech的垄断,进入国际头部客户供应链。

4.6 第5层:光模块制造——中国的绝对主场

中国占全球光模块产能的70%以上,TOP10厂商中占据7席。

4.7 第6层:光纤光缆——暗流涌动的"材料革命"

空芯光纤(HCF, Hollow-Core Fiber)正在成为2026年最值得关注的新材料。

什么是空芯光纤?

传统光纤是实心的,光在玻璃纤维中传输。空芯光纤的原理是用空气代替玻璃作为光的传输介质——就像在钢管里穿了一根吸管。

空芯光纤的优势:

传输延迟降低**30%**(因为光在空气中的速度是玻璃的1.47倍) 非线性效应降低1000倍 可承载更高功率激光

AWS、微软已部署HCF,中国移动开通国内首条商用线路

但空芯光纤的成本是普通单模光纤的10-20倍,目前仅用于超长距、超低延迟的关键场景。

2026年光纤价格暴涨10倍

受AI数据中心建设需求带动,2026年普通单模光纤价格也从$3/米涨到$30/米,部分紧俏型号甚至更高。

4.8 第7层:测试设备——"卖铲人中的卖铲人"

测试设备是光模块产业链最容易被忽视的环节,却是保障质量的关键。

主要测试设备:

光谱分析仪(OSA) 误码率测试仪(BERT) 示波器( Sampling Oscilloscope) 高速相机(光学对准)

市场规模:

2026-2028年,光模块测试设备每年市场空间约244亿元 头部厂商:是德科技(Keysight)、泰克(Tektronix)、EXFO 国产替代:华为海思思瑞浦、中电科思仪

五、中国力量:从"低端替代"到"高端主导"

5.1 中际旭创:万亿市值的"光模块之王"

中际旭创是这一轮AI光通信行情的绝对主角。

2026年Q1业绩炸裂:

营收195亿元,同比增长192% 净利润57亿元,同比增长262% 毛利率34.2%,创历史新高

核心数据:

800G光模块全球市占率:40%+ 1.6T光模块全球市占率:50-70% 英伟达1.6T采购量中,中际旭创占80% 在手订单排到2027-2028年

护城河分析:

规模优势:苏州+泰国双制造基地,年产能超3000万只 技术壁垒:自研硅光芯片+LPO方案,800G/1.6T同步推进 客户绑定:Meta、谷歌、亚马逊、英伟达均是核心客户 供应链管理:与博通、住友等建立长期战略合作

5.2 新易盛:LPO时代的"技术先锋"

新易盛是中国光模块行业的"技术派"代表。

核心优势:

800G LPO光模块全球领先,已通过Meta、亚马逊认证 2025年推出OCS(全光交换机)方案,瞄准数据中心光层蓝海 800G全球市占率:25-30%

字节跳动的"偏爱":

字节跳动在AI基础设施上选择跳过传统方案,直接推进LPO,新易盛是其核心供应商之一。

5.3 天孚通信:隐形的"光引擎冠军"

天孚通信是光模块行业最被低估的隐形冠军。

核心定位:

不做光模块整机,专注于光引擎精密制造 1.6T光引擎几乎是全球独家供应 在手订单超75亿元 为什么重要?

1.6T光模块的光引擎需要亚微米级对准精度,天孚的精密制造能力全球领先,连博通、Marvell都找它代工。

5.4 光迅科技:国内唯一的"全产业链IDM"

光迅科技是国内唯一具备"光芯片+光器件+光模块"完整IDM能力的厂商。

核心能力:

自研DFB、CW激光器芯片 PLC无源光器件产能 6.4T硅光+NPO模块全球首发

战略价值:

在中美科技博弈背景下,光迅的IDM能力具有战略意义——可以不完全依赖进口光芯片。

5.5 源杰科技:光芯片赛道的"小巨人"

源杰科技是中国光芯片领域的希望之星。

2026年Q1业绩:

净利润暴增1153% 200G EML通过英伟达认证,填补国产空白 50G/100G DFB进入国内主要光模块厂供应链

5.6 结构性隐忧:70%营收依赖美国客户

尽管中国光模块厂商在全球占据主导地位,但一个结构性风险不容忽视:

前五大光模块厂商的美国客户营收占比:

风险点:

如果美国对中国光模块加征关税(目前豁免,但2027年不确定) 如果美国扶植本土供应商(博通、Coherent扩产) 如果大客户供应链分散化(苹果、微软扶持第二供应商)

这不是危言耸听——台积电的教训历历在目。

六、2026热点前瞻:五大趋势不可不知

趋势一:AI推理需求超越训练,成为增长核心驱动力

过去三年,光模块增长主要来自AI训练集群——需要大规模并行计算,GPU间互联带宽是瓶颈。

2026年,一个新的驱动力开始崛起:AI推理。

为什么推理突然重要了?

ChatGPT日活突破5亿,Claude、Gemini用户量持续增长 每个用户请求背后都有大量GPU参与推理计算 推理集群的规模通常是训练集群的5-10倍 推理对光模块的影响:

需求基数更大:推理集群数量远超训练集群 长距互联需求增加:大模型推理需要跨数据中心调用 可靠性要求更高:推理对延迟更敏感

趋势二:配比率持续提升,从1:3到1:8

前文已分析,配比率是光模块增长的"乘数"。

2026年新变化:

谷歌TPU v5、Meta MTIA等自研ASIC芯片的集群配比率达1:8甚至更高 AMD MI350X的集群配比率也提升到1:5.5 英伟达Rubin架构预计配比率1:6

这个趋势意味着:即使AI芯片总需求增长放缓,光模块的增长韧性依然充足。

趋势三:空芯光纤开启"材料革命"

空芯光纤(HCF)正在从实验室走向商用。 2026年标志性事件:

AWS在新建数据中心部署HCF 微软Azure签署10年期HCF采购协议 中国移动开通国内首条商用HCF线路(武汉-北京)

空芯光纤 vs 普通光纤:

但HCF的普及需要时间:

成本是普通光纤的10倍 弯曲损耗仍需改进 熔接工艺复杂

趋势四:工信部政策强制推进CPO适配率

2026年工信部发布《新型智算中心技术规范》:

新建智算中心CPO适配率≥60% 光芯片国产化率≥70% 100G以上光模块国产化率≥80%

这个政策的影响:

加速CPO商用:政策倒逼运营商和大厂尝试CPO方案 扶持国产光芯片:源杰科技、长光华芯等将获政策红利 小厂出清:不满足国产化率要求的中小厂商将被淘汰

趋势五:AI视频+机器人成新增长极

两个容易被忽视的新需求: 1. AI视频生成爆发:

Sora、Runway、Pika等AI视频工具日活增长10倍 AI视频内容占比从2%→30%(预计2027年) 单次视频生成需要100倍于文本的算力

2. 人形机器人量产:

特斯拉Optimus 2026年目标量产1万台 每台Optimus需要边缘推理芯片+光模块互联 2027年目标量产10万台

这两个新场景的算力需求将是光模块厂商的新增长点。

七、风险与冷思考

风险一:供应链瓶颈——EML芯片的"卡脖子"之痛

现实情况:

200G EML芯片全球产能缺口30-40% 博通、住友、三菱的交货周期已延长至9-12个月 InP衬底供应紧张将持续到2027年

影响:即使中际旭创有足够的制造能力,也受制于上游EML芯片的供应。谁能锁定更多EML产能,谁就能拿到更多市场份额。

风险二:客户集中度——成也萧何,败也萧何

前文已分析,中国光模块厂商70%+营收依赖美国客户。

最坏的情形:

美国对华光模块加征50%关税(目前豁免,2027年不确定) 美国大客户将30%订单转给Coherent、Infinera等本土厂商 汇率波动进一步压缩利润

风险三:技术路线不确定性——多线作战的研发之累

LPO、CPO、硅光、传统EML四种技术路线并行:

每条路线都需要大量研发投入 选错路线可能导致巨额损失 中小型厂商可能因资源分散而被淘汰

风险四:估值泡沫——高预期下的回撤风险

2026年4月,光模块板块经历了一轮20%+的回调。 原因分析:

市场担忧AI基础设施投资阶段性放缓 部分投资者提前"利好兑现" 英伟达财报不及预期引发板块共振

警示:如果AI算力需求出现任何阶段性放缓的迹象,高估值赛道的回撤幅度可能是惊人的。中际旭创50倍的PE,需要业绩持续兑现来支撑。

风险五:"光进铜退"≠"铜缆消亡"

最后一个小冷知识:

尽管"光进铜退"是趋势,但铜缆在某些场景仍有成本优势:

结论:光模块不会完全取代铜缆,两者是互补关系。

尾声:光模块的"成人礼"

回到开头的问题:一家做光模块的公司,凭什么市值破万亿?

答案或许是:它卖的不是产品,是AI时代的数据血管。

从"连接管道"到"核心底座",光通信正在经历从配角到主角的身份跃迁。

没有GPU,AI无法计算 但没有光模块,万卡集群就是一盘散沙 光模块不是AI的主角,但没有它,AI连台词都念不出来

黄仁勋说"光连接是必选项",这不是一句营销话术。这是一个从事AI算力近30年的人,对行业底层逻辑的重新定义。

一个行业从万亿市值公司诞生,本身就说明了时代的选择。

2026年,光模块站在AI时代的舞台中央。属于它的"成人礼",才刚刚开始。

参考资料与数据来源

CSDN《2026年光模块市场分析与预见》 36氪《AI光通信狂欢》 LightCounting《全球光模块市场预测报告2026》 高盛证券《光模块行业深度研报》 浙商证券《AIGC大时代光模块研究报告》 新浪财经《一天吃透光通信行业》 雪球《光模块三剑客Q1业绩分化》 中际旭创2025年年报及2026年Q1财报 英伟达GTC 2026发布会公开信息 工信部《新型智算中心技术规范(2026年)》

感谢阅读 | 转发是对创作者最大的支持