夜雨聆风

夜雨聆风

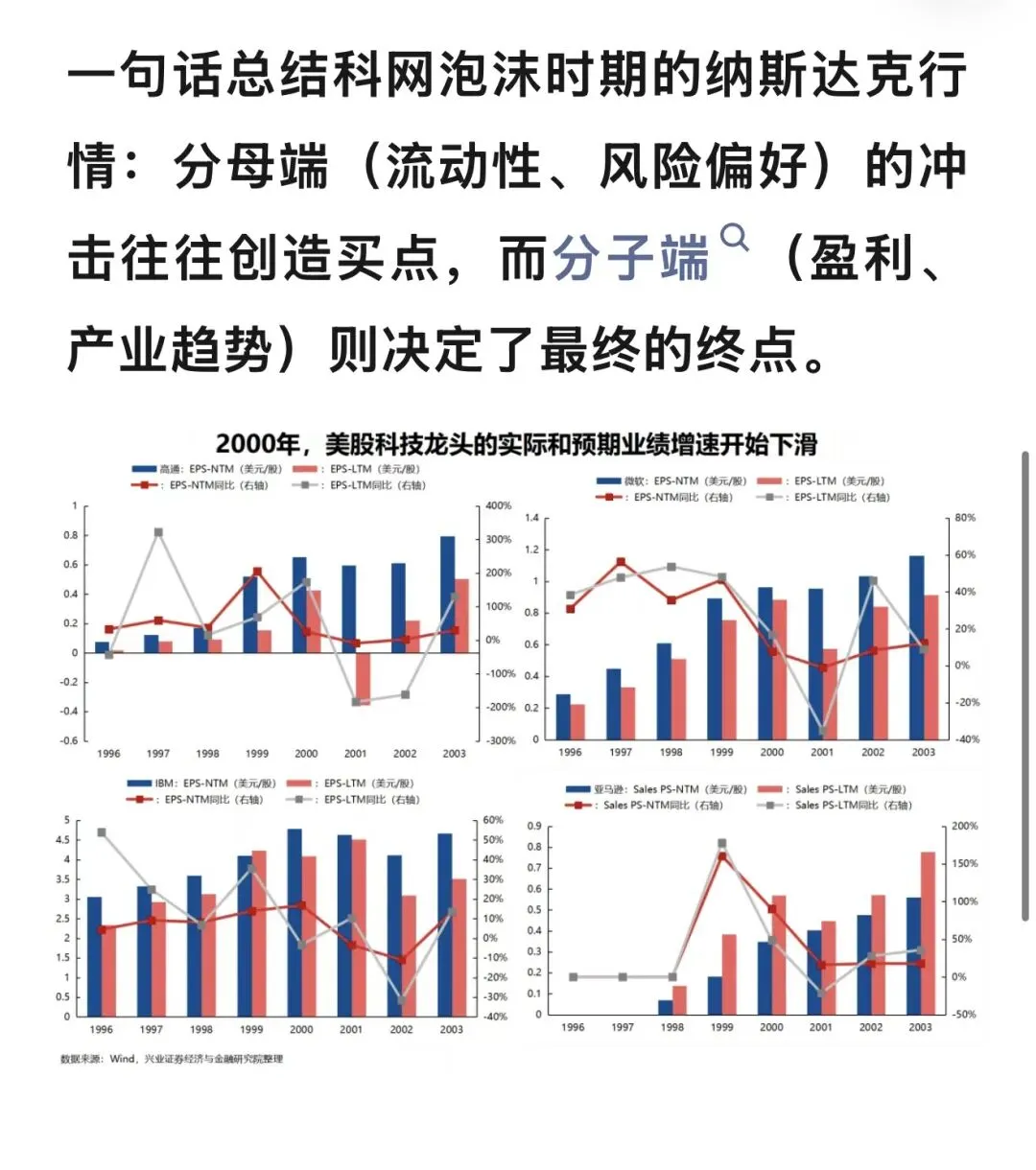

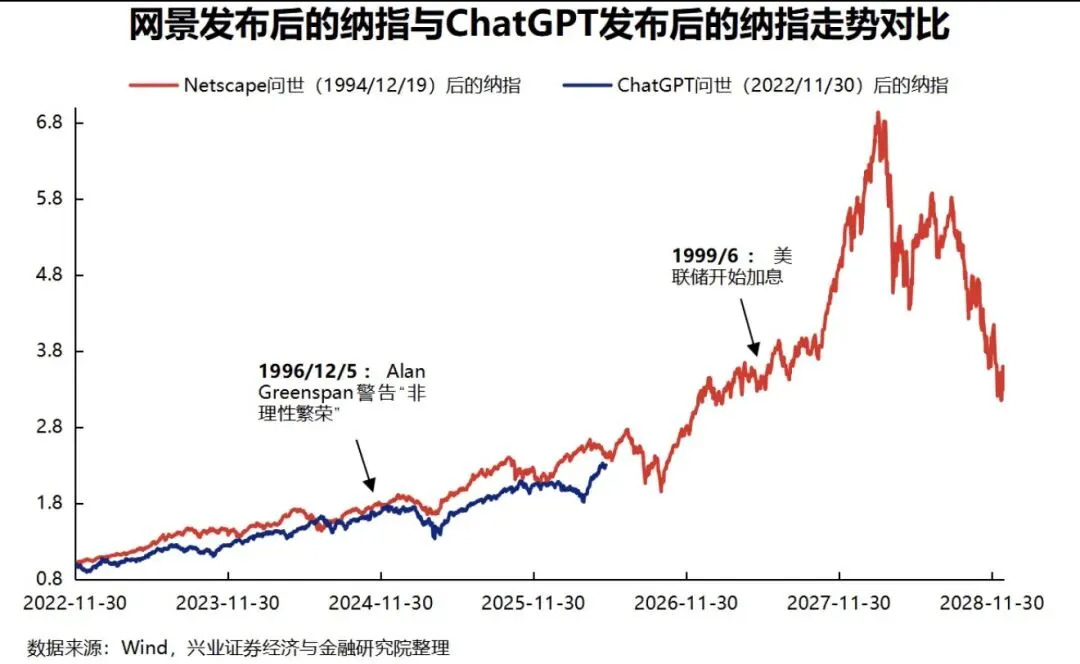

刻舟求剑看,联储连续加息的那段时间,本应该刺破流动性泡沫,但是,反而是整个过程中行情斜率最快、产业投资情绪最为疯狂的阶段,留下了一段极大的“鱼尾行情”

背后核心在于产业的景气趋势依然能够得到验证。最后科网泡沫在2000年3-4月的破灭,

本质上还是新一轮财报披露验证龙头业绩低于预期后,

产业景气难以维持的确认。

包括为什么每次ai一调整,深度不够就回来。

自媒体发达,量化助攻,预期太一致

这导致盈亏同源,上涨时是助力,下跌📉也是

加大了波动

技术上的观察

ai目前的一些弊端

过去经常提及的拥挤度,看好的人太多

都不下车

乐观情绪受盈利改善,与基本面支撑

基金经理与全市场投资者正加大精力挖掘供应链中的超额收益机会;

但部分投资者担忧,在仓位拥挤的背景下,本轮上涨行情的可持续性存疑

AI 交易拥挤度如何?哪些因素会终结本轮上涨?

当前 AI 硬件板块投资者仓位处于高位,且今年大部分时间均维持此状态,

核心依据如下

:1)境内公募基金在电信、电子板块的仓位近 3 个季度整体稳定:电子板块配置比例下降,电信板块配置比例上升,形成对冲(图 2)

;2)热门 AI 标的组合的平均拥挤度指标显示,今年投资者仓位持续抬升,仅较 2026 年 5 月初高点小幅回落(图 3);

3)TMT板块成交额占 A 股总成交额比重升至约 37%,历史峰值为 2023 年的 43%。

投资者关注的潜在预警信号包括:

美国利率持续上行(核心驱动因素为能源价格上涨):尽管近期美国 10 年期国债收益率大幅抬升,部分预期已反映在股价中;历史数据显示,中国硬件科技股与美国 10 年期国债收益率相关性较弱; 盈利增速放缓:目前 AI 硬件板块盈利增速强劲且持续加快(图 10),美股科技硬件股亦呈现相同趋势; 美国头部大语言模型企业上市:部分投资者将此视为大语言模型商业化增长见顶的信号。

投资者担忧,近期能源、大宗商品价格上涨(供给驱动)引发的进口通胀,可能挤压企业利润率。但历史数据显示,中国 PPI 上行周期中,上市公司营收与盈利增速反而加快,2022 年俄乌冲突期间亦是如此。

个人的思路总结学习笔记,不作为投资参考

后面附周末学习内容