夜雨聆风

夜雨聆风

周五,恒生指数公司季度检讨结果出炉,传了许久的消息终于落地!

恒生科技指数将纳入MiniMax-W及智谱,同时剔除金蝶国际与金山软件,成分股数目维持30只。

恒生科技指数这次“换血”,两大纯血AI大模型公司C位出道。

5月22日消息落地当天,智谱收涨26.93%至1282港元,MiniMax收涨15.91%至768.5港元,恒生科技指数同步收涨2.11%。

为何是它们?大模型“国家队”的技术底牌

这两家公司能被恒科纳入,底层的逻辑在于它们代表了中国AI大模型最前沿的商业化路径。

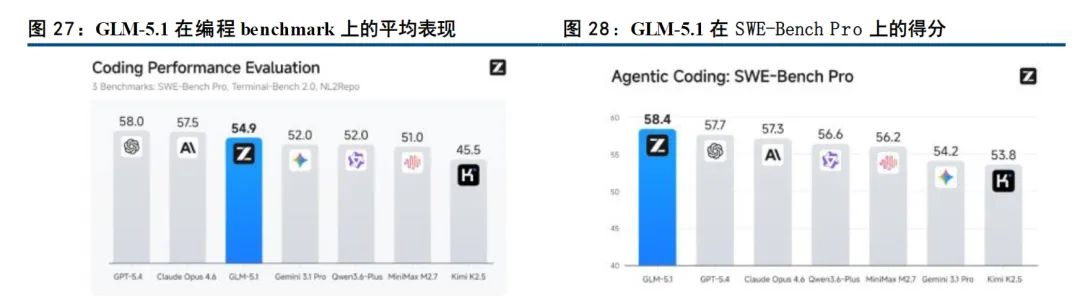

智谱走的是“基座模型+全栈自研”的硬核路线。它孵化自清华大学,GLM系列始终保持全球第一梯队的迭代速度。仅在2026年上半年,从旗舰GLM-5到5.1高速版,推理吞吐提升了132%,最新API输出速度达到400 tokens/s,刷新全球大模型厂商的速度上限。

更关键的一步是,GLM系列已完成与华为昇腾、海光、寒武纪等七大国产芯片平台的深度适配。这意味着在算力自主可控的叙事框架下,智谱占据了难以替代的生态位。

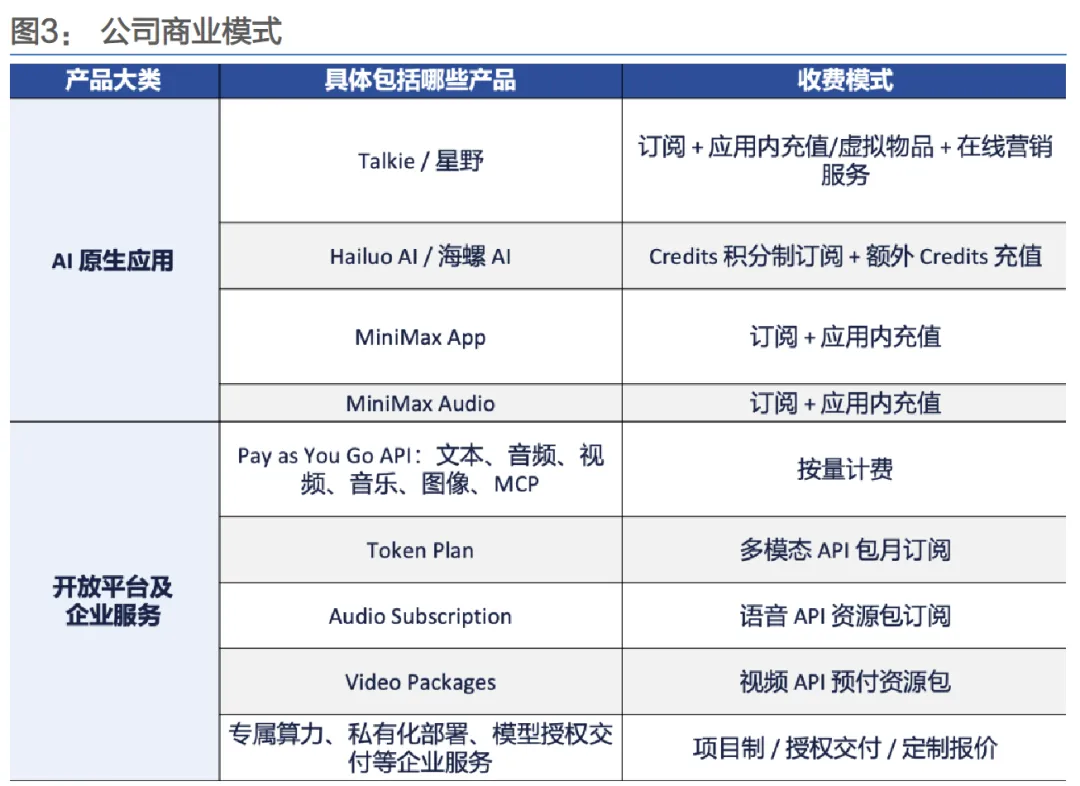

MiniMax则更像一个“全模态+C端应用”的平台型选手。它在文本、视觉、音频上同步自研,旗下海螺AI、Talkie在海外斩获超2亿用户,这在国产大模型公司中极为稀缺。

MiniMax商业模式

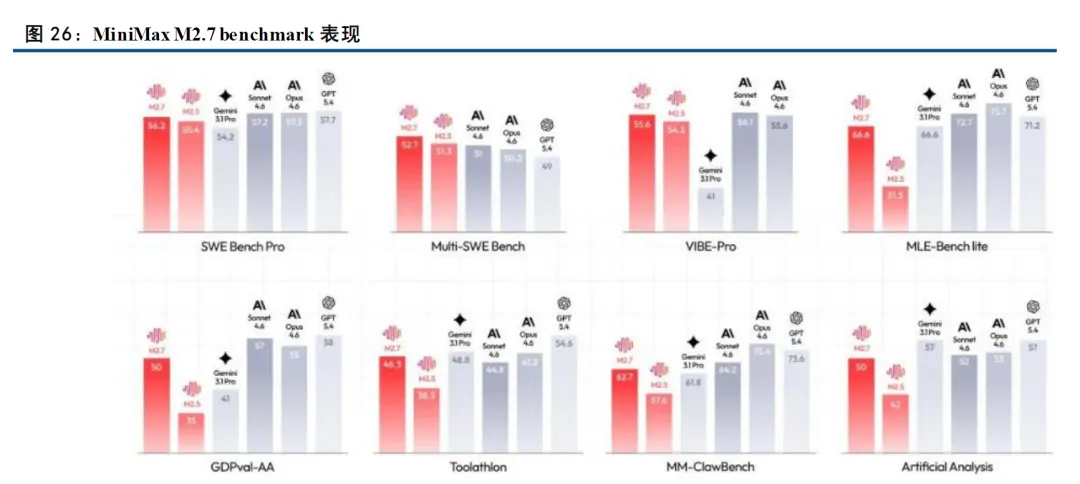

从模型迭代看,M2.5在编程和智能体工具调用上达到行业顶尖水平,单小时运行成本仅1美元,是同级别模型的1/10到1/20;M2.7开启“自我进化”范式,Agent产品Mavis推出的多智能体团队协作模式,正在突破单智能体的能力天花板。

简单说,智谱是技术深度驱动,MiniMax是应用广度+C端全球化。

恒生科技指数此番调整,本质上是在把权重从传统软件和互联网企业,向AI原生大模型企业倾斜,这是一次成分股的代际更替。

增量资金测算,百亿级被动买入已在路上

这是市场最关心的资金面逻辑。综合彭博行业研究与摩根士丹利的测算,两个层面可以量化。

第一层,指数调仓带来的被动资金。 摩根士丹利预测,智谱与MiniMax在恒生科技指数中的合计权重约为5%至7%,对应约12.5亿至17.5亿美元的被动资金流入。这部分资金将在6月5日收市前后集中执行,买入刚性强,是短期内最确定性的增量。

第二层,港股通通道带来的南向资金。 智谱有望最早于6月8日获得港股通资格;MiniMax因同股不同权架构,预计需等到8月方能入通。

彭博行业研究估算,智谱入通后可吸引约510亿至920亿港元南向净买入,MiniMax可吸引最多约470亿港元。摩根士丹利测算的乐观情形下,仅智谱一家累计南向净流入就可达约439亿港元。

表1:增量资金流入预估

需要指出的是,彭博分析师Jason Liao给出的一个参照系很关键,内地投资者通常通过港股通持有香港主要科技公司11%至20%的股份。

作为A股中极度稀缺的纯血AI大模型标的,两家公司有充分理由吸引同等甚至更高比例的南向持仓。

别急着上头,解禁潮是"狼"还是"纸老虎"?

目前两支股票的流通盘极小,股价和估值对边际资金高度敏感,这是本轮纳入行情弹性惊人的底层原因。

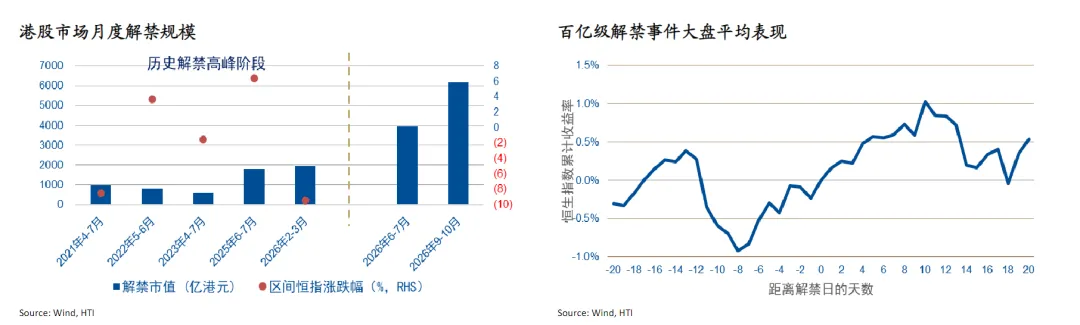

然而,7月即将到来的解禁潮会彻底改变这一格局。

MiniMax届时将有约50%(合并基石股份)的总股本解禁进入市场,智谱也有约5.76%的解禁。极低流通比例撑起的估值溢价,将面临首次真正的压力测试。

但有一组值得冷静分析的数据。海通国际张忆东团队研究了港股历史上的百亿级解禁事件,核心发现是,恒生指数在解禁窗口期,T-20至T+20个交易日未出现系统性下跌,而是呈现"解禁前波动放大、解禁落地后企稳"的特点。

以2025年年中解禁高峰为例,在金管局释放流动性及南向资金持续流入的支撑下,市场对新增流通筹码展现出了较强的承接能力。

兴业证券则指出,"大规模解禁更多体现为结构性及阶段性扰动,并非系统性风险。港股走势的核心,仍取决于中国经济基本面、海外流动性及内地流动性。"

这意味着,解禁更多是个股层面的冲击概率,但对指数级别的影响有限。更关键的是,纳入港股通后持续流入的南向资金,本身就是解禁压力的天然"接盘方",历史上南向资金持有港股科技公司11%至20%的惯例,本质上就是对流通盘扩容的消化机制。

恒科后续走势,取决于两大因素

前面聊的,恒科纳入智谱和MiniMax,本质上是优化了指数的科技纯度,“含AI量”大幅提升。

但指数的走势归根结底取决于两大因素,存量权重股的基本面和宏观流动性环境。

腾讯、阿里、美团、小米等前十权重股合计仍占指数过半权重,这些巨头的业绩修复节奏和南向资金的持续流入意愿才是恒科的真正压舱石。截至最新,恒科前十大成分股权重合计近70%。

恒生科技指数前十大权重

综上的结论就是,两家人气标的加入,大概率提升指数的波动率和关注度,但指数级别的趋势性机会仍需更宏观的催化配合。

还有一点,恒科的估值众所周知的低、估值修复的潜在线索就藏在这次的调仓中;

另外,南向资金已经成了港股科技资产的定价者而非边际交易者,目前的持续流入也成了恒科的压舱石。

最后,三个时间维度,推演恒科配置价值

短期(6-8月):指数调仓+港股通开闸构筑的资金密集窗口,叠加恒科十年估值分位数历史低点,估值修复的交易具备催化剂支撑。但解禁带来的个股波动可能传导至指数,路径大概率是"震荡中枢上移"而非单边上攻。

中期(下半年):恒科的重仓股权重腾讯、阿里、美团、小米等,这些巨头的盈利修复节奏才是指数的真正锚。腾讯一季度已释放AI资本开支大幅增加的信号,互联网公司整体的AI变现故事能否在下半年交出业绩答卷,决定了恒科能否突破估值均值回归的"天花板"。

长期来看,恒科正从"互联网平台指数"向"AI核心资产指数"进化。如果智谱和MiniMax能完成商业化闭环,就是从烧钱研发走向规模盈利。

那么,它们不仅是恒科的新权重,更可能成为全球机构配置中国AI的标准选项。这是恒科估值体系可能发生长期结构性抬升的最大叙事。

相关ETF:恒生科技ETF华泰柏瑞(513130)及其联接基金(A类015310/C类015311)

...

数据来源:AI小二;以上数据仅供参考,不构成任何投资建议。

我们将持续用数据观察行业最新变化,欢迎关注公众号: