夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

公众号规则是部分推送,您只有设了星标⭐️,才能及时接收最新推送

后台有朋友留言问:"最近PCB上游材料连续涨价,到底是短期炒作还是真有持续性?具体哪些环节值得深入研究?"

这个问题问得非常关键。事实上,当前AI算力产业链最具确定性的投资逻辑,已经从下游整机厂商切换到了上游材料端。我们花了大量时间梳理产业链数据,今天就把这条逻辑线完整拆清楚。👇

一、核心要点

AI算力爆发正驱动PCB产业链价值锚点从终端组装加速向上游材料端迁移。电子布年内四次提价、铜箔供需缺口持续扩大、ABF载板至2030年缺口升至22%——三大核心材料同步进入"配额供货"阶段。在高端材料扩产周期长达18-36个月的物理刚性约束下,具备产能自制能力和客户认证优势的国产厂商将率先受益于这一轮结构性通胀。

2026年以来,AI硬件产业链出现了一个重要的边际变化:市场交易核心已从"谁组装服务器"切换到"谁掌握上游稀缺材料"。

底层逻辑很直接——英伟达Rubin Ultra架构将AI服务器PCB层数推至78层以上,单台服务器PCB价值量从传统的数千元暴增至11.7万美元(约83万元人民币),较GB300时代再增233%。当终端价值量跳升至这个量级,决定产业链利润分配的不再是组装效率,而是谁能拿到足够的上游材料产能。

更关键的是,高端材料的扩产存在18-36个月的物理级刚性约束。这意味着2026-2027年的供需缺口几乎是"板上钉钉"的,涨价不是预期,而是正在发生的事实。

二、产业逻辑深度拆解

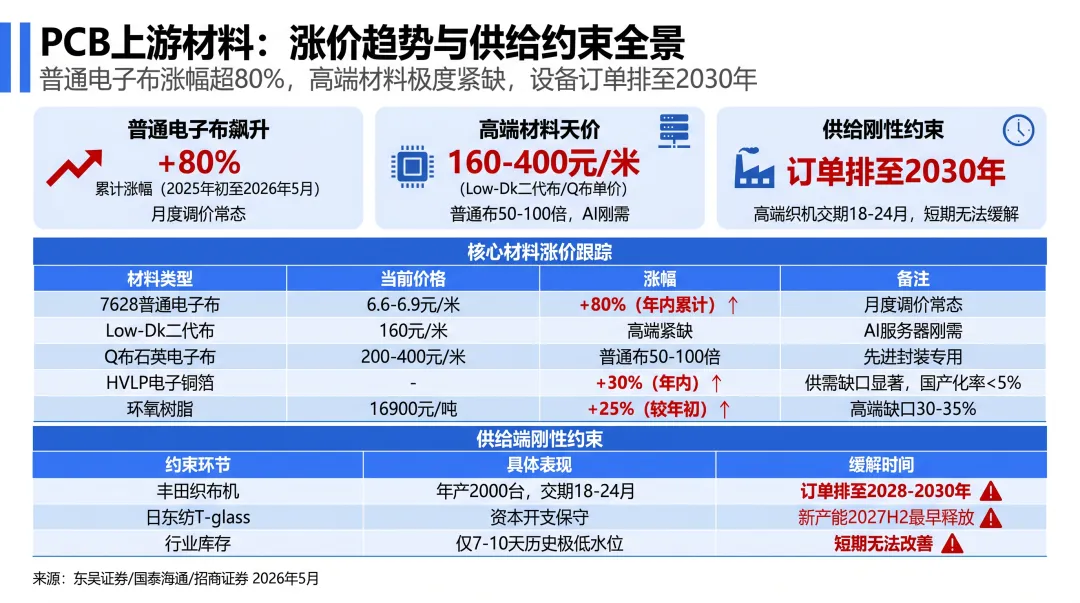

(一)第一条主线:电子布——从"基材"到"战略物资"的价值跃迁

1. 底层逻辑:层数指数级跳升倒逼需求非线性增长

电子布(电子级玻璃纤维布)是覆铜板(CCL)的核心基材,占CCL成本的20%-25%。AI服务器PCB层数的每一次跃升,都意味着电子布用量的成倍增加:

- 普通7628电子布

:从2025年初3.5元/米飙升至2026年5月的6.6-6.9元/米,累计涨幅超80% - 高端Low-Dk二代布

:报价已达160元/米 - 石英电子布(Q布)

:单价200-400元/米 - 涨价频率

:2025年10月以来已连续多次提价,2026年进入月度调价模式

供给端约束更为刚性:

日本丰田高端织布机全球年产仅约2000台,交期18-24个月,订单排至2028-2030年 高端转产挤压普通产能,库存降至7-10天历史极低水位 日本日东纺(全球Low-CTE布核心供应商)新产能最早2027年下半年才能释放

受益环节梳理:

- 宏和科技

(603256):超薄电子布全球龙头,深度绑定英伟达/华为产业链。2026Q1均价从4.51元/米升至9.78元/米(+116.85%),毛利率达55.65%,净利润同比增长超350% - 中国巨石

(600176):全球市占率约23%,定价权极强。Q1净利润同比增超70%,库存仅维持"一周多一点"

(二)第二条主线:铜箔与电子药水——mSAP工艺迭代催生极高壁垒国产替代

1. 底层逻辑:1.6T光模块倒逼工艺代际升级

mSAP(改良型半加成法)工艺正成为1.6T光模块PCB的核心技术路径。其将线宽线距精准控制在15-20微米,较传统减成法(50微米以上)实现精度跃升,完美匹配高速信号传输的严苛要求。

mSAP工艺的核心材料是载体铜箔(又称HVLP超薄铜箔),其厚度需控制在2-5微米级别,后处理工艺壁垒极高。根据东吴证券研报(2026年5月17日),目前全球HVLP铜箔产能高度集中于日本三井金属和中国台湾厂商,国产化率不足5%。

2. 产业验证:千万级订单已提前落地

据申万宏源研报(2026年5月23日),mSAP工艺千万级订单已于2026Q2开始落地。头部PCB大厂拟扩产200亿产值,正在加速导入国产载体铜箔供应体系。

铜箔环节涨价同样明确:

高端HVLP电子铜箔年内涨超30%(来源:招商证券) 日本Resonac(原昭和电工)3月起铜箔基板涨价30%以上 三菱瓦斯化学4月起电子材料全线涨价30%

受益环节梳理:

- 铜冠铜箔

(301500):国内唯一具备HVLP1-4代全谱系量产能力的厂商,英伟达核心供应商。2026Q1净利润同比增长超2000% - 德福科技

(301511):高端电子铜箔核心标的,受益工艺迭代与国产替代双重驱动 - 天承科技(688603)

电子药水环节核心供应商,受益mSAP工艺渗透率提升

(三)第三条主线:ABF载板与先进封装——2030年缺口扩至22%的刚性逻辑

1. 底层逻辑:AI芯片复杂度指数级提升驱动基板需求爆发

ABF载板是GPU、ASIC、CPU等高端芯片的核心封装材料。每一代AI芯片的升级,都同时推高基板层数和封装面积,形成"量价双升"。根据摩根士丹利2026年5月18日最新研报:

ABF载板供需缺口预计从此前的15%扩大至2030年22%的供应不足 驱动力来自GPU、ASIC、CPU、网络芯片需求的全面增长 2026-28年ABF ASP(均价)预计分别同比增长20.5%、34.1%、42.1%

2. 产业验证:头部厂商长协锁产能、客户预付款暴增

欣兴电子等头部基板厂商产能扩张有限,年内仅通过去瓶颈增加约40%产能 英伟达等终端客户开始签订7年期长协确保供应安全 新易盛2026Q1预付款同比增长3920.83%至6.82亿元,龙头以巨额预付锁定上游物料

上游T-glass(低膨胀玻璃布)是ABF载板的关键卡脖子材料,全球主要由日本日东纺供应。其资本开支节奏保守,新增产能预计2027年后方能落地,结构性短缺态势将在未来持续演绎。

受益环节梳理:

- 欣兴电子

(3037.TW):ABF载板全球龙头,产能利用率持续攀升,摩根士丹利给予"增持"评级 - 南电

(8046.TW):网络ABF基板核心供应商,受益AI需求与涨价弹性 - 兴森科技

(002436):国内封装基板龙头,积极布局ABF载板国产化

(四)第四条主线:钻针与设备——基板硬化催生消耗倍增

1. 底层逻辑:高层数+高硬度材料=钻针消耗量指数级上升

当PCB从传统10层板进化到78层超高多层板,板厚显著增加,孔径持续缩小,高深径比的钻孔工序对钻针的同心度、刚性、涂层性能要求全面提升。M8/M9级高端CCL材料的硬度远高于传统FR-4,直接导致钻针消耗频次倍增。

根据国金证券研报(2026年5月17日),上游关键材料供给瓶颈与基板硬化趋势叠加,钻孔工序的工艺难度、刀具消耗和耗材成本均面临系统性上行压力。

受益环节梳理:

- 鼎泰高科

(301377):PCB微钻针全球龙头,受益高层数板消耗量倍增 - 中钨高新

(000657):硬质合金精密工具核心供应商,钻针涂层材料受益结构性通胀 - 大族数控

(大族激光子公司):PCB全制程设备龙头,激光钻孔设备受益1.6T光模块渗透

三、代表性企业梳理

(一)电子布赛道

第一梯队(绝对龙头):宏和科技(603256)

核心逻辑:全球超薄电子布龙头,AI产业链深度绑定,产品价格具备极强向上弹性 产业验证:Q1净利润暴增,毛利率55.65%,产品满产满销 催化剂:Rubin Ultra量产拉货、下半年继续提价

第一梯队(规模龙头):中国巨石(600176)

核心逻辑:全球电子布/玻纤布绝对龙头,市占率23%,定价权极强 产业验证:Q1净利润同比+70%,库存极低,涨价持续 催化剂:高端产能释放、AI服务器需求持续攀升

(二)铜箔赛道

第一梯队(全谱系量产):铜冠铜箔(301500)

核心逻辑:国内唯一HVLP 1-4代全谱系量产厂商,英伟达核心供应商 产业验证:Q1净利润同比+2000%以上 催化剂:mSAP工艺大规模导入、国产替代加速

第二梯队(高端布局):德福科技(301511)

核心逻辑:高端电解铜箔核心标的,锂电+电子双轮驱动 催化剂:电子铜箔产能释放、高端客户认证突破

(三)ABF载板与先进封装

核心标的:欣兴电子(3037.TW)/ 南电(8046.TW)

核心逻辑:ABF载板全球头部供应商,受益先进封装需求激增与供需失衡 产业验证:摩根士丹利上调盈利预测,ABF ASP进入上升通道 催化剂:2027年起ABF进入明确供不应求阶段

(四)设备与耗材

核心标的:大族数控(大族激光002008持股)

核心逻辑:PCB全制程设备龙头,激光钻孔设备受益光模块催生的刚需 产业验证:东吴证券首次覆盖,看好PCB设备+3D打印双轮驱动 催化剂:1.6T/3.2T光模块放量带动mSAP设备需求

四、代表性企业

五、风险提示

- AI算力资本开支不及预期

若海外CSP大厂因宏观经济放缓削减Capex,可能影响上游材料需求节奏 - 地缘政治风险

中东局势不确定性仍存,可能阶段性冲击供应链稳定性;中美科技摩擦可能影响部分厂商海外市场准入 - 产能扩张超预期

若日本/中国台湾厂商加速扩产,或新进入者快速突破技术壁垒,可能缓解供需紧张格局 - 涨价传导不畅

若终端客户对上游涨价接受度下降或寻求替代方案,可能影响材料端盈利持续性 - 估值波动风险

部分标的短期涨幅已较大,市场情绪波动可能带来阶段性回调压力

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。