夜雨聆风

夜雨聆风 最近的AI市场创造出一批新富人群。

最近的AI市场创造出一批新富人群。

所以很多人觉得:不就是个会说话的软件吗,至于涨成这样?

AI 是家常饭,还是漂亮饭

有的 AI 是家常饭,天天得吃;

有的是漂亮饭,第一次新鲜,发朋友圈好看,但不会顿顿靠它。

需求端看三件事:付费、留存、进流程

OpenAI:2025 年年化收入已经来到两百多亿美元量级,说明它不是只靠热闹在跑。

Anthropic:Claude 在企业代码、办公和数据场景里增长很快,市场开始讨论它接近季度盈利的可能。Anthropic 2026 年 4 月称年化 revenue run-rate 超过 300 亿美元,年底 2025 年约 90 亿美元;同时超过 1,000 个企业客户年消费超过 100 万美元。

云厂商:微软、谷歌、亚马逊、Meta 的资本开支继续上修。老板愿意把钱投进机房和芯片,背后不是下载量,是对企业需求的押注。

企业和普通人不一样。普通人哪个好用换哪个;公司一旦把代码、文档、客服、合同接进一个 AI,不会说换就换。

收入起来了,成本也起来了。用的人越多、用得越深,背后的算力账单越大。需求是真的,烧钱也是真的。

普通人看到聊天框,老板看到工资表,模型公司看到地盘,卖铲子的看到订单。

OpenAI、Claude、Gemini 这些淘金的人,正在你追我赶。谁的模型更强,谁的上下文更长,谁写代码更稳,谁能把 AI 塞进搜索、办公、云和手机里,大家都在抢。

这场竞争不只是发布会热闹。OpenAI 把 ChatGPT 往企业、API、Agent 和多模态里推;Anthropic 把 Claude Code 放进 Team 和 Enterprise,盯着程序员和知识工作;谷歌把 Gemini 往搜索、Workspace、云和自家 TPU 生态里塞。

它们谁赢,卖铲子的不一定立刻知道。但只要它们还在打,就得买芯片、买内存、买光模块、租机房、抢电。

所以这轮 AI,涨的不只是英伟达。钱顺着这根线往后追。

再看谷歌。很多人以为 AI 只利好英伟达,其实过去一年谷歌也被重新估价。它不只做搜索:有 Gemini、有云、有自己的芯片、有企业客户。市场开始相信 AI 能重新带动搜索、云和企业服务。

供给端紧在哪

HBM:AI 芯片旁边要配高端内存,容量、带宽、良率一起卡。不是普通内存换个名字。

先进封装:GPU、HBM 和高速互连要封到一起,CoWoS 等产能扩张慢,设备、工艺、良率都要时间。

电和机房:IEA 估计,全球数据中心用电已经是一个国家级别的量级,2030 年前还可能继续上台阶。

口径:IEA、TrendForce、公司财报/指引。供给紧不是一句口号,卡在产能、工程和电力三层。

用户看到产品,资金看到链条。你看到豆包、GPT、Claude,资金看到芯片、内存、光模块、机房和电。

AI 股价没涨完,但最容易赚钱的阶段过去了。

AI 股价没涨完,但最容易赚钱的阶段过去了。前半场买方向,后半场买兑现。

为什么没涨完?因为 AI 往前走,需求不是一条直线,是一层层打开新场景:聊天、代码、办公、视频、自动驾驶、机器人,再到工厂、仓库、物流。

一旦 AI 走出屏幕、进入现实世界,它吃的就不是一点算力。芯片、内存、机房、电、散热、高速连接,都会被继续拉动。

但供给跟不上。晶圆厂不是奶茶店,不是今天排队明天就多开两家;高端内存不是普通内存换名字;先进封装也不是想扩就扩。这些都要钱、时间、设备、工程师和良率。

如果到 2028 年 AI 没破、反而越证明越有人用,上游继续涨价不奇怪。需求像涨潮,供给像修坝。潮先来,坝没修好,价就涨。

但这不等于现在能闭眼买。

“名字带 AI 就涨”的阶段会过去。后面拼的不是有没有 AI 故事,是谁能把故事变成订单、利润和定价权。

后面要看谁的东西真缺、谁能涨价、谁的客户离不开、谁的利润留得住。那时看谁站风口,现在看谁能把风口变成钱。

这轮风险,不一定是 AI 没用。越觉得有用,越容易提前把未来买满:芯片、机房、电、债,全先安排上。

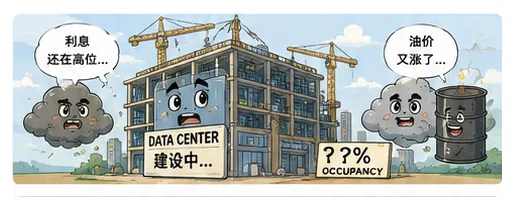

这像几个人合伙买楼再贷款。楼租满了皆大欢喜;楼空着,利息照还。数据中心一样:机房盖好、电接上、芯片买了,客户来得不够快,压力就出来。

这时候利率很重要。

截至 2026 年 5 月下旬,美联储联邦基金目标区间是 3.50% 到 3.75%;10 年期美债收益率在 4.6% 左右。它不是数据中心公司的最终借款利率,但会压着整条融资链。企业债、私募信贷、项目贷款,通常还要在这个基准上加信用利差。

账可以粗算一下:一个 10 亿美元项目,如果融资成本接近 5%,一年利息就是 5000 万美元;100 亿美元,就是 5 亿美元。机房还没坐满,利息先每天打卡。

油价上去,物价就难下;物价下不来,降息就难。AI 不是轻资产软件,买芯片、盖机房、接电、做散热、签长约,全是钱。

钱便宜时大家爱听故事;钱一贵,市场就没耐心了,会问:今年赚不赚钱?借的钱还得上吗?机房租得满吗?客户续约吗?

泡沫什么时候破,看三件事:客户的钱够不够付账,借的钱能不能续上,真花钱的大厂会不会突然收手。三件事一起变差,就不是讲故事的时候,是还账的时候了。

第一,客户的钱还在进来

最重要的一点,是 AI 不是只有人在玩。

它已经开始进入公司日常工作。

OpenAI 的年化收入已经超过 250 亿美元;Anthropic 也在快速追赶,最近甚至被报道接近季度经营盈利。这个意义很大,因为它说明 AI 已经不是纯靠融资讲故事,至少一部分客户正在真付钱。

当然,这不代表所有 AI 公司都赚钱。

也不代表所有 AI App 都有价值。

但至少最头部的模型公司,已经证明了一个事实:

企业客户愿意为 AI 付钱。

代码、客服、资料整理、办公自动化、内部知识库,这些东西只要能帮公司省人、省时间、省错误,老板就愿意掏钱。

所以第一条,现在还没崩。

客户的钱,还在进来。

第二,借来的钱还续得上

AI 基建太贵,不可能全靠科技公司自己口袋里的现金。

芯片、机房、电力、散热、土地、长期合同,全都要钱。所以这轮 AI 不是普通软件投资,更像盖楼。

楼还没租满之前,钱要先砸进去。

最近大型科技公司明显在用债务市场和外部资金支持 AI 和云扩张。Reuters 报道,Alphabet、Amazon、Microsoft、Meta 等大厂的 AI 相关支出仍在上调,合计支出规模已被预计超过 7000 亿美元;同时科技公司也在通过债券市场为 AI 和云扩张融资。

另外,private credit 也在进场。这个词听起来复杂,说白了就是养老金、保险公司这些长期资金,把钱交给资产管理公司,再由这些机构借给 AI 数据中心项目。Blackstone、Apollo、Ares 这些大资金都把 AI 和数据中心看成新机会。

甚至很多资金还在主动找 AI 基建项目。

第三,大厂还没收手

这点最关键。

AI 这桌牌,真正的大买家是大厂。

微软、Google、Amazon、Meta 只要还在砸钱,上游就还有订单。

目前看,大厂并没有明显收手。

Alphabet 说 2026 年资本开支可能大幅上升,继续加大 AI 和算力投入;Google 还和 Blackstone 做 AI 云基础设施合作,计划发展 500MW 数据中心容量,未来总投资可能达到 250 亿美元。

Meta 也没有收手。它一边裁员、压成本,一边把更多资源转向 AI,并预计 2026 年资本开支最高可能达到 1350 亿美元。

普通岗位可以砍,AI 预算不能砍。

这很残酷,但对产业链来说,这是订单还没断的信号。

回到开头:前同事靠 AI 上游股财富自由,现在还来得及吗?

方向可能还没走完,股价甚至还会涨;但简单赚钱的阶段,过去了。

AI 已经很难只当聊天软件看。它进了财报、工资表、数据中心、电费单,也正进入普通人的工作。

泡沫风险也在。风险不一定来自 AI 没用,更可能来自大家太信它有用,提前把未来买得太满。

别只会喊泡沫,也别闭眼跟风。盯一件事:这家公司是在收钱还是在讲故事,是卡住缺口还是蹭概念,是把 AI 变成利润还是只变成股价。