夜雨聆风

夜雨聆风点击上方蓝字可以浏览更多文章,感谢关注。

2026年3月底,A股进入年报分红季。

工商银行公告2025年累计派息1105.93亿元,每10股派3.103元,这是它第19次蝉联A股"分红王"。

中国移动2025年分红1023亿元,建设银行1016亿元。紧随其后的是农业银行、中国石油、中国银行、贵州茅台、中国海油。

整个A股2025年累计现金分红2.55万亿元,创历史新高。证监会副主席陈华平在公开演讲里提到,这个数字相当于同期IPO和再融资规模的两倍。

如果你账户里有上面这些公司的股票,过去几个月里可能陆陆续续收到过几笔"现金红利到账"的短信。心情大概不错。

但有几个问题值得多想一下。公司辛辛苦苦赚来的钱,为什么愿意分给股东,而不是留下来扩大经营?分得越多就越是好公司吗?股息率高到5%、7%甚至10%,是不是闭着眼睛就能买?

上一篇我们看了商誉,研究的是公司"过去花的钱值不值"。这一篇看分红,看的是公司"赚到钱之后愿不愿意还给你"。

一家公司为什么愿意分红

公司赚到一笔利润之后,有两个去处。

一是留在公司里继续投资业务,会计上叫"留存收益"。二是分给股东,叫"现金分红"。

留多少、分多少,是公司管理层和董事会做的一道选择题。

愿意大比例分红的公司,通常在传达三个信号。

第一,业务进入成熟期,扩张所需的资金已经不那么多了。

银行、电力、电信、煤炭、白酒,都是这一类。市场份额相对稳定,资本开支也相对固定,赚到的钱花不完,自然就分给股东。

第二,公司的利润经得起现金流的检验。

A股有不少公司账面盈利好看,但经营现金流多年为负。能不能拿出真金白银来分红,本身就是对利润质量的一道筛子。账上没现金,自然也分不出来。

第三,管理层愿意把资本配置的决定权还给股东。

钱留在公司里,万一去搞跨界并购、买理财、盖大楼,不如直接还给股东,让股东自己决定怎么用。这一点其实呼应了上一篇商誉的话题:很多公司的商誉雷,恰恰是因为账上现金太多、又找不到好项目,硬投出去的。

但要注意,不分红的公司未必就是坏公司。

如果一家公司处于高速成长期,每留下一分钱都能赚回更多的钱,那么不分红才是对股东最有利的选择。

经典的例子是巴菲特的伯克希尔·哈撒韦,从1967年至今几十年没分过现金红利。亚马逊上市至今也没分红。在它们看来,把钱留下来内部投资,比分给股东再投资能创造更多价值。

到底分还是不分,本质上是看一件事:公司能不能用留下来的钱赚到比股息率更高的回报。

真正值得警惕的,是那些业务已经成熟、净利润也不低、账上现金一堆,却年年不分红的公司。要么是管理层把钱当自家钱花,要么是利润经不起现金流的检验。

股息率:分红除以股价

衡量分红,最常用的指标是股息率。

公式很简单:股息率 = 过去12个月每股分红 / 当前每股股价。

按2025年的数据测算几个标杆。

工商银行A股股息率约5.3%,H股因为股价更便宜,常年在7%附近。中国神华、中国石化、长江电力、大秦铁路是A股的高股息代表,股息率普遍在3%到6%之间。

这个数字要放在什么参照系下看。

2026年4月末,中国10年期国债收益率约1.75%,是普通人能接触到的"无风险利率"参照。一年期定存利率1.5%上下。

工商银行A股股息率5%多,是无风险利率的3倍。

听起来很有吸引力。但有几个地方要先说清楚,不然容易踩坑。

第一个坑:分红要交个税。

A股的分红税按持股时间分档(财税〔2015〕101号)。

持股不足1个月,税率20%。持股1个月到1年,10%。持股超过1年,免税。

也就是说,今天买入、明天卖出,到手的"5%股息"会被砍掉五分之一。这套税制实际上就是在鼓励长期持有。

第二个坑:A股分红会"除权除息"。

分红前一天股价100元,每股派现5元的话,除权除息后股价会被自动下调到95元。

账户里多了5元现金,但股票市值也少了5元。这一刻总资产没变。

很多人看到这里会觉得"分红是不是没意义"。其实不是。

除权除息只是交易所做的价格技术调整,目的是保证市场连续。公司经营每天都在产生现金流,这部分现金通过分红流到股东账户,是真实的价值转移。

但短期看,分红当天确实没多赚钱,市值有没有恢复("填权")要看接下来的市场走势。优质公司长期看普遍是填权的,差的公司会"贴权",除权之后股价继续下跌,分红还被税收和手续费侵蚀。

所以那种"周五分红,周一就赚到5%"的想法不存在。分红的价值要靠时间和公司质量兑现。

第三个常被忽略的点:股息率只是回报的一部分。

长期持有一只股票的总回报 = 股息率 + 股价涨跌 + 公司回购等其他回报。

工商银行股息率5%,并不意味着每年净赚5%。如果未来银行的盈利和估值下行,股价跌5%,加起来其实是零回报。

判断一家公司值不值得长期持有,股息率只是其中一个因子,不是全部。

分红还有个近亲:回购注销

讲到这里,必须提一下另一种把钱还给股东的方式:股票回购。

回购,是公司用自己账上的钱,到二级市场买回自家股票。如果买回来的股票被注销,公司总股本就减少了,剩下股东每股对应的净资产和未来利润都会变大。

跟分红比,回购有两个优势:一是不用交分红税,二是更灵活,公司觉得股价低估时可以多买。

美股过去20年,苹果、微软等公司持续大手笔回购,是它们长期股价上涨的重要推手之一。

A股这两年也在跟上。2024年新"国九条"之后,回购明显活跃。2026年初不到三个月,约有400家A股公司实施了股份回购,合计金额接近250亿元。

最受关注的是美的集团2026年3月31日宣布的方案——拟回购不超过130亿元、不低于65亿元,按上限算是A股史上单次回购规模第二大。顺丰控股、贵州茅台等也跟进了相应计划。

判断一家公司对股东的回报,不能只看分红。把"分红+回购"加在一起看,更接近真实情况。回购这部分这一篇先点到为止,后面会单独讲。

长期持有:复利才是分红的真正价值

讲完了股息率怎么看,下一个问题:长期持有能给我什么。

这里有一个被普通投资者严重低估的东西,叫分红再投资。

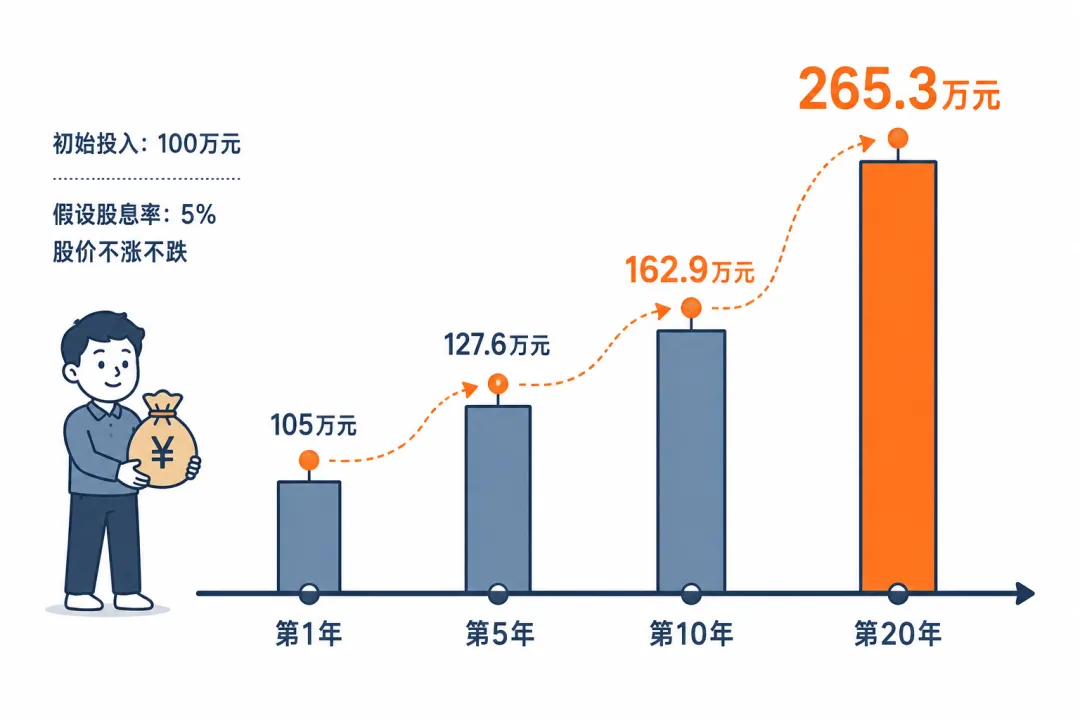

举个具体的例子,仅做数学演示。

假设你买了100万元一只股息率5%的股票,公司利润和分红保持稳定,股价不涨不跌。每年分到的5万元全部用来加仓同一只股票。

10年下来,账户的变化大概是这样:

第1年末,约105万元 第5年末,约127.6万元 第10年末,约162.9万元 第20年末,约265.3万元

复利的厉害不在于第一年的5万元,而在于第5年开始,你拿到的不是5万元本金的分红,而是已经滚大到120多万的本金的分红。

但要强调一下,上面这个推演有个非常理想化的前提:股价不涨不跌、股息率长期稳定。

现实中股价会波动,公司基本面会变化。如果碰上基本面恶化,分红再投资可能反而放大亏损——你拿着分红买的,是一只一直往下走的股票。

把视角从单个公司换成一篮子高股息公司,更接近现实。

A股最有代表性的红利指数是中证红利全收益指数。"全收益"意思是把所有成分股的分红假设全部用于再投资。

根据Wind数据,截至2025年10月28日,中证红利全收益指数近10年年化收益率约8%。再往前推到指数2004年底基日,长期年化在10%上下。同期沪深300全收益、中证全指全收益等宽基指数的年化收益要明显低一些。

这8%-10%的年化收益里,大约一半来自股息本身,一半来自公司盈利的内生增长。

也就是说,分红再投资在长期是真实有效的,但前提是你买的是一篮子有现金流支撑的优质公司,不是单押一只可能业绩反转的个股。

对普通人,操作上比较稳妥的两条路。

一是直接买场外的红利指数联接基金,申购时把"分红方式"选成"红利再投资"。这样基金分到的钱会自动转成份额,不需要你手动操作。

二是场内买红利ETF(比如几只大盘上常见的中证红利ETF、红利低波ETF),但ETF分红派到账户上是现金,需要你手动加仓。养成"分红到账、择机加仓"的习惯。

记住一点:分红再投资不是无脑买。如果公司基本面变了或者估值已经到高位,把钱投到别处或者持币等待,都是合理的选择。

高股息陷阱:什么时候股息率会骗人

讲完了好的部分,必须讲一下分红里最容易把人坑住的现象,高股息陷阱。

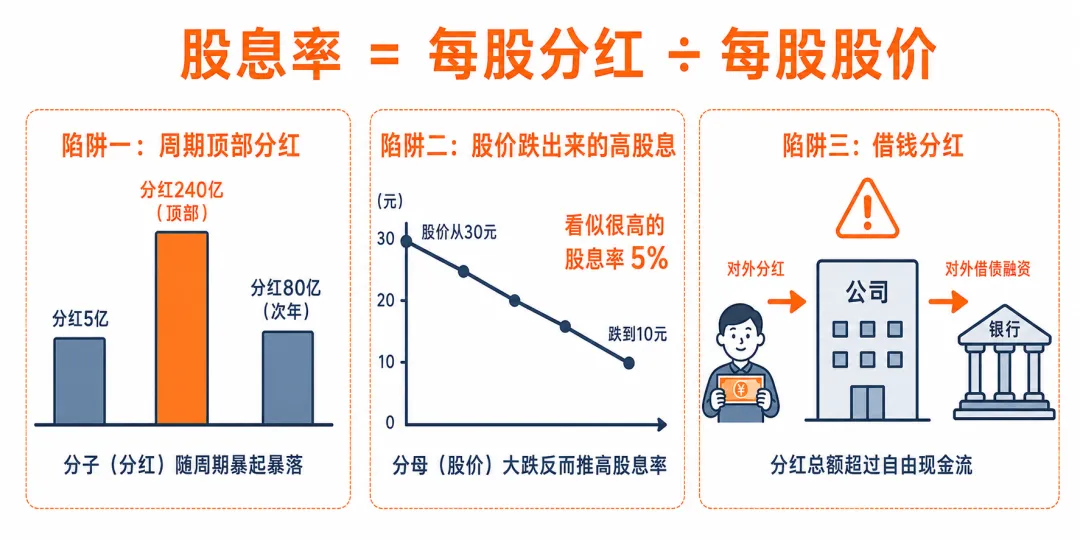

陷阱的本质回到那个公式:股息率 = 每股分红 / 每股股价。

这个分数变高,有三种可能:分子(分红)真的变多了,或者分母(股价)跌下来了,或者两者同时发生但都不可持续。

A股市场上最常见的三类陷阱。

陷阱一:周期股的"顶部分红"

煤炭、钢铁、海运、化工这些行业有个共同特点:好年份和坏年份的利润可能差几十倍。

行业最景气的时候,公司账上现金多到花不掉,于是大手笔分红。这时候算股息率,看起来非常诱人,可能高达10%甚至15%。

但散户冲进去的时候,往往就是行业周期的顶部。

举个真实案例。中远海控2024年分红约244亿元,比2023年增加125.63亿元,几乎翻倍。当时计算股息率超过11%。但行业景气一旦掉头,利润会断崖式下滑,分红也跟着缩水甚至取消。

煤炭股也是一样。兖矿能源2024年的分红总额,只相当于2022年的1/3。分红率本身还有68%,但总利润降得太多,撑不住高股息了。

判断方法:看分红来源是稳定的现金流,还是周期带来的短期暴利。如果是后者,今年看到的15%股息率,明年可能就消失了。

陷阱二:股价跌出来的"被动高股息"

有些公司基本面已经在恶化,股价一路下跌。去年还按老规矩分了一笔红。结果分子没变(甚至下降),分母大幅下降,股息率反而"被动"变高。

这种"算出来的高股息率"最危险。

最典型的例子是A股房地产板块。万科从1992年上市到2022年,连续30年现金分红,曾经是A股高股息的代表。

但2023年年报,由于销售业绩出现下滑,万科宣布不分红——这是它上市31年来第一次。

如果你2023年中看到万科股息率"还很高"就买入,理由是"过去30年都分红应该很稳",结果不仅没分到红利,股价还继续下行。

判断方法:看公司主业的经营趋势,看销售收入、毛利率、经营现金流的方向,而不是只看股息率这一个数字。

陷阱三:借钱分红的"庞氏分红"

这一种最不容易被察觉,但杀伤力最大。

正常的分红来自经营赚到的真金白银。但有些公司账上其实没那么多现金,却为了维持"高分红明星"的形象,一边大手笔派息,一边在债券市场或银行借钱。

报表上的特征通常是:分红总额接近或超过当年净利润,经营现金流明显不够覆盖分红,有息负债逐年增加,同时还在搞配股、增发、发可转债。

这种模式本质上是"用借来的钱给股东发红包"。短期看分红率很漂亮,可一旦融资渠道收紧,资金链断裂,分红立刻停掉,股价也跟着跳水。

A股个别房企在出险前曾长期处于这种状态。判断方法:把"分红总额"和"自由现金流"(经营现金流减去维持运营的资本开支)放在一起看,再观察有息负债的变化。

真正可持续的高股息长什么样

工商银行2025年A股股息率约5.3%,过去十年平均5.38%。背后是稳定的利润、稳定的派息比例(约30%)、稳定的资产质量。

长江电力2025年股息率约3.2%-3.66%,绝对值不算最高。但公司在2025年下半年明确承诺,2026到2030年现金分红不低于归母净利润的70%。底气是水电站独占性的现金流,几乎不受经济周期影响。

中国移动2025年分红超过千亿元,背后是用户付费的稳定现金流。

这些公司有几个共同点:现金流稳定、行业格局稳定、不需要大规模资本开支去维持业务、管理层有明确的长期分红承诺。

它们的股息率未必最高,但是"真的"。

看一家公司的分红,看哪四件事

普通投资者评估一家公司的分红是不是值得长期持有,可以盯四件事。

第一件:分红的连续性。

只看一年的股息率没意义。至少看连续5到10年。

根据中国上市公司协会2025年治理报告,截至2024年末,A股上市满3年的4445家公司里,约2447家近三年连续现金分红。上市满5年的3569家公司里,1681家近五年连续现金分红,其中210家近五年分红连续增长。

筛选标准可以简单粗暴:至少连续5年分红,分红总额没有大幅下滑。

第二件:分红率(派息率)。

分红率 = 现金分红金额 / 当年净利润。

国有大行常年保持在30%左右。中国石化承诺2024-2026年不低于65%。长江电力承诺2026-2030年不低于70%。这些数字都写进了公司"股东回报规划"公告里,可预期性更强。

要警惕的是分红率忽高忽低、或者某年分红超过当年净利润(分红率>100%)的公司。后者可能是用历史利润突击分红,未必可持续。

第三件:分红的钱是从哪里来的。

公司年报里有一项叫"经营活动产生的现金流量净额"。

如果一家公司常年分红,但经营现金流不足以覆盖分红总额,那它在用借来的钱、卖资产的钱或者上市融资的钱来分红。这种分红撑不了多久。

更严格一点,可以看"经营现金流减去资本开支"得到的自由现金流。一家公司如果连维持现有业务的设备更新都吃力,还在大手笔分红,多半有问题。

第四件:跟无风险利率比,而不是跟"高"比。

判断股息率高不高,参照系是当前的无风险利率(10年期国债 + 一年定存)。

2026年初这两个数字都在2%以下,所以4%-5%的股息率确实算明显高了。但如果未来无风险利率上升,4%可能就不再有吸引力。股息率不是绝对值的游戏,是相对值的游戏。

具体到操作层面,建议做两件事。

一是新手不要直接挑个股,先用红利指数基金或ETF入门。中证红利、红利低波这类指数已经做了上面四件事的初筛,分散度高,避雷的可能性小很多。配场外联接基金时,分红方式选"红利再投资",让复利自动滚起来。

二是看到一只单独的高股息股票动心之前,先花十分钟看年报里的现金流量表和负债结构。十分钟能挡掉很多陷阱。

写在最后

回到最开始的问题:一家公司愿意分钱,到底说明了什么。

它说明公司的利润是真的、业务进入了能产生稳定现金流的阶段、管理层愿意把钱还给股东而不是去乱花。

但分红从来不是单一维度的好坏。高股息率本身可能是稳稳的幸福,也可能是一个把你套进去的陷阱,关键看背后的现金流能不能持续。

下篇预告:如何跟踪一家公司的经营变化?

免责声明:本文仅为知识分享与个人观点,不构成任何投资建议。文中提及的具体公司名称仅作说明用途,不构成推荐。投资有风险,入市需谨慎。