夜雨聆风

夜雨聆风核心机会:英伟达VR200单机柜成本近乎翻倍,内存、PCB、MLCC价值量爆发式增长,AI硬件投资逻辑从'GPU独奏'转向'系统级协奏',上游材料迎来确定性最强的新一轮景气周期。

市场温度感知

当下的市场,像极了春汛来临前的河床——表面平静,暗流已积蓄了足够的力量。大摩一份BOM拆解报告,如同投下一块巨石,激起的涟漪从PCB蔓延至MLCC,再扩散到电子布、玻纤,最终汇成一场上游材料的集体觉醒。

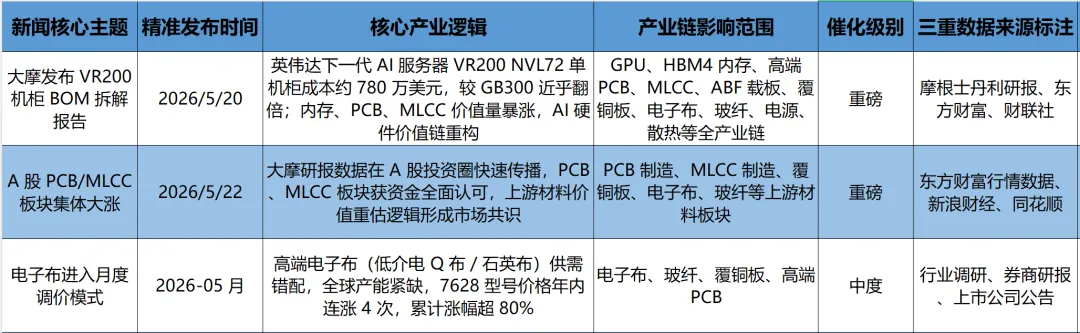

一、核心产业新闻导读

2026年5月20日,摩根士丹利发布英伟达VR200 NVL72机柜BOM拆解报告,测算单机柜成本约780万美元,较GB300(约400万美元)近乎翻倍(+95%)。核心增量来自内存(+435%)、PCB(+233%)、MLCC(+182%),GPU占比从65%降至51%。5月22日,A股PCB、MLCC板块集体大涨,资金全面认可上游材料价值重估逻辑。

表1:核心产业新闻信息汇总表

VR200的成本拆解揭示了一个被忽视的真相:AI算力竞争已从'拼GPU'的单点突破,升级为'系统级硬件协同'的全面对抗。内存从'配角'跃升为'第二主角',成本占比从9%飙升至26%,单机柜搭载20.7TB HBM4+54TB LPDDR5X,成为整机成本增量的最大贡献者(43%)。

PCB的价值重估更具颠覆性。VR200采用'无缆化'设计,计算板从22层HDI升级至26层,Switch Tray PCB从24层升级至32层,新增44层Midplane PCB——PCB从'连接底板'进化为'核心互联介质',技术门槛逼近半导体级,单板价值量提升2-3倍。

MLCC增量同样惊人:单机柜用量从约6万颗激增至约60万颗。更值得关注的是上游传导逻辑——PCB价值暴涨直接拉动CCL覆铜板、电子布、玻纤需求。VR200需要第三代低介电Q布/石英布,上游织布机产能紧缺,电子布已进入月度调价模式,2026年已连涨4次,7628型号价格从3.5元/米涨至6.3-6.5元/米,累计涨幅超80%。

表2:TOP10核心个股事件相关性对照表

表3:TOP10个股基本面核心数据汇总表

TOP10核心个股逐一深度解析

1. 鹏鼎控股

事件相关性:英伟达认证mSAP工艺核心供应商,VR200新增ConnectX模块及中板PCB需求直接受益,关联等级'强'。

近三年财务状况:营收CAGR约12%,毛利率20-22%,净利率8-10%,经营现金流稳健。

未来3-5年趋势:AI服务器PCB价值量+233%,无缆化设计带来新增量,全球份额持续提升。

核心稀缺亮点:英伟达核心供应商,mSAP工艺独家认证,产能规模全球第一。

2. 沪电股份

事件相关性:高速通信PCB技术领先,26层HDI及32层Switch Tray PCB核心供应商,关联等级'强'。

近三年财务状况:营收CAGR约15%,毛利率28-30%,净利率12-14%,ROE持续15%+。

未来3-5年趋势:AI算力密度提升倒逼PCB层数/材料升级,公司技术卡位优势显著。

核心稀缺亮点:高速板领域国内绝对龙头,客户覆盖全球主流云厂商。

3. 胜宏科技

事件相关性:高多层HDI技术领先,M8级覆铜板适配能力,VR200计算板升级直接受益,关联等级'强'。

近三年财务状况:营收CAGR约18%,毛利率25-27%,净利率10-12%,成长性突出。

未来3-5年趋势:VR200新增中板PCB订单弹性大,高端HDI产能快速扩张。

核心稀缺亮点:高端HDI产能快速扩张,客户结构持续优化。

4. 风华高科

事件相关性:国内MLCC产能最大,单机柜用量从6万颗激增至60万颗,高压高频大容量MLCC刚需,关联等级'强'。

近三年财务状况:营收CAGR约5%,毛利率18-20%,净利率5-7%,MLCC产能持续扩张。

未来3-5年趋势:单机柜MLCC用量10倍增长,国产替代空间巨大。

核心稀缺亮点:国内MLCC产能最大,AI服务器专用规格率先量产。

5. 宏和科技

事件相关性:国内高端电子布绝对龙头,低介电Q布/石英布核心技术,英伟达供应链核心,关联等级'强'。

近三年财务状况:营收CAGR约15%,毛利率35-38%,净利率15-18%,高端占比持续提升。

未来3-5年趋势:高端电子布供不应求,月度调价模式确立,量价齐升。

核心稀缺亮点:国内高端电子布绝对龙头,英伟达供应链核心。

三、短期行情预判(未来3-5个交易日)

板块持续性:PCB、MLCC板块短期逻辑清晰,大摩报告供应链调研数据可信度极高,短期难以证伪。但需警惕过热后的分化,资金将从'普涨'转向'精选龙头'。

资金流入偏好:资金偏好“直接受益”标的,英伟达供应链认证、技术壁垒深厚、业绩弹性大的龙头将获得持续资金流入。

个股强弱分化:直接受益(鹏鼎控股、沪电股份、风华高科、宏和科技)>间接受益(深南电路、三环集团、生益科技)>边缘受益(中国巨石)。

短期压力与支撑:压力来自涨幅过大后的获利回吐;支撑来自VR200 2026年Q3出货前的供应链备货,以及全球AI算力需求的刚性增长。

交易机会与风险:机会在于回调后的龙头布局,以及上游材料(电子布、玻纤)的补涨逻辑;风险在于780万美元为估算售价,实际成交价可能低于预期。

最后

每一次技术革命的浪潮,都会重新定义价值的坐标系。GPU曾是AI算力的唯一王者,但当算力密度突破临界点,内存、PCB、MLCC这些“沉默的配角”便集体登上了舞台中央。这不是偶然的价格波动,而是技术演进必然的价值重构。投资的艺术,不在于追逐聚光灯下的主角,而在于读懂舞台变换时,那些即将被照亮的新面孔。