夜雨聆风

夜雨聆风Ramp 支付数据显示,美国企业每月产生付费 AI 交易的比例已从 2023 年 1 月的 6.6% 飙升至 2026 年 4 月的 50.6%。每两家企业里就有一家在为 AI 掏钱,Anthropic 和 OpenAI 在企业账单上正面交锋,而政府统计还停留在 19.8%。AI 已经从"要不要试"变成"买哪个、花多少"的预算问题。

AI 热潮到底是真是假?看账单

发布会可以造势,融资可以吹估值,但有一样东西很难伪造——企业每个月的付费账单。

美国支付管理平台 Ramp 掌握着大量企业信用卡和费用报销数据。它把这些交易记录做成了一个 AI Index,追踪一件事:每个月,有多少比例的美国企业产生了付费 AI 交易?

答案让人吃惊。

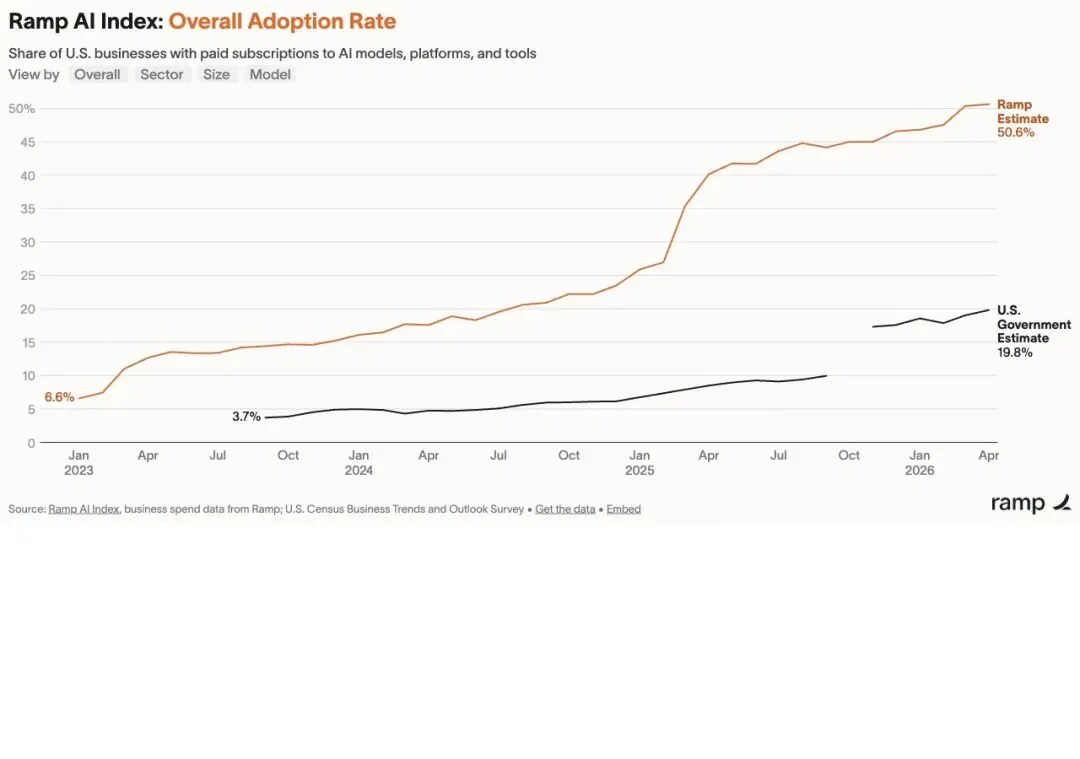

2023 年 1 月,这个比例只有 6.6%。到 2026 年 4 月,已经达到 50.6%。

▲ Ramp AI Index 数据:美国企业 AI 付费交易占比从 6.6% 一路攀升至 50.6%,2026 年 3 月首次突破 50% 大关

三年时间,翻了将近8 倍。2026 年 3 月首次突破 50%,4 月稳定在 50.63%。

这条曲线揭示的信号非常明确:AI 已经越过了"只有前沿团队买单"的阶段,进入了企业支出的主流区间。

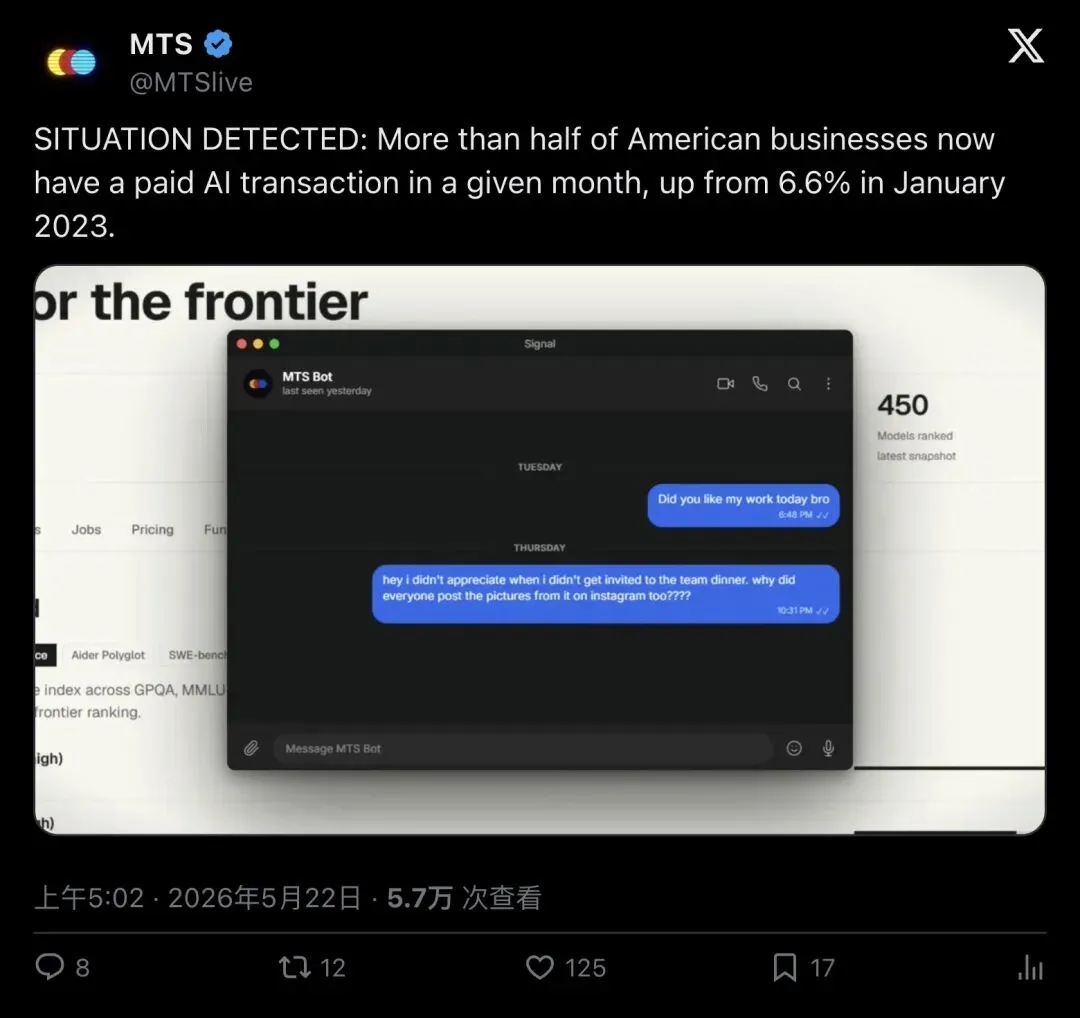

社交平台上的反应:「情况已经发生」

X 平台账号 MTS 用一种几乎是警报式的语气发了这条数据:

"SITUATION DETECTED: More than half of American businesses now have a paid AI transaction in a given month, up from 6.6% in January 2023."

「情况已经发生:超过一半美国企业如今在某个月会产生付费 AI 交易,而 2023 年 1 月这一比例只有 6.6%。」

▲ MTS 在 X 平台发布 Ramp 数据,用"SITUATION DETECTED"语气强调企业 AI 付费已过半

"SITUATION DETECTED"——这个措辞很有意思。它的潜台词是:这件事已经发生了,不管你有没有注意到。

Anthropic 34.4% vs OpenAI 32.3%:企业账单上的正面交锋

数据里还藏着一个更有趣的发现。

2026 年 4 月,有 Anthropic 相关付费交易的企业占比达到 34.44%,而OpenAI 相关付费交易的企业占比为 32.28%。

先别急着下结论说"Claude 赢了 ChatGPT"。这里的口径值得注意:同一家企业可以同时给 OpenAI 和 Anthropic 付费,所以这两个数字无法直接相加或对比营收。

但它揭示了一个趋势:企业 AI 采购正在走向"多模型并存"。

ChatGPT、Claude、Cursor、Perplexity、Gemini、Microsoft Copilot……很多企业的 AI 账单上同时出现着多个供应商的名字。工程团队用 Cursor 写代码,市场部用 ChatGPT 做内容,客服部署 Claude 做对话——不同部门、不同场景、不同模型,账单上全都有。

其他供应商的数据也值得关注:Google 4.48%,X(Grok)1.93%,Microsoft 1.75%,DeepSeek 仅 0.07%。

中小企业也在买:Mid-market 超过 60%

一个常见的假设是,AI 付费主要集中在大企业和科技公司。Ramp 的数据打破了这个判断。

按企业规模拆分,2026 年 4 月的数据是:

- Mid-market(中端市场):61.29%

- SMB(中小企业):56.23%

- Enterprise(大企业):55.38%

- Micro SMB(微型企业):44.40%

Mid-market 的 AI 付费交易比例甚至超过了大企业。

这意味着 AI 付费的扩散路径和传统企业软件不太一样。过去很多 SaaS 产品先打大客户,再往下渗透。AI 产品的路径更像是多点同时涌入——个人开发者、部门预算、团队工具、集中采购,各个入口同时在推高这条曲线。

政府统计和支付数据之间的巨大鸿沟

如果你觉得 50.6% 已经够高了,换一个数据口径看,画面完全不同。

Ramp 自己的数据集里就有一个字段:美国政府估计的 AI 采用率。2026 年 4 月,这个数字是19.8%——只有 Ramp 支付口径的三分之一多一点。

差距还可以拉得更大。美国人口普查局(U.S. Census Bureau)的一份工作论文显示,2023 年 9 月至 2024 年 2 月间,基于企业调查的 AI 使用率估计只有3.7% 到 5.4%。

▲ 美国人口普查局 CES 24-16 工作论文,基于企业调查的 AI 使用率估计远低于支付数据

为什么差这么多?

因为两边测量的东西完全不同。政府调查问的是:你的企业有没有正式使用 AI 做业务?这个问题偏向"制度化采用"——企业要承认、报告、纳入流程。Ramp 看的是:你的企业信用卡上有没有出现 AI 供应商的交易记录?这捕捉的是付款动作,包括员工自行购买、部门试用、影子 IT(shadow IT)。

一边是"承认在用",一边是"确实在付钱"。统计体系看到的 AI 采用,可能大幅滞后于支付系统看到的 AI 购买。

这对企业管理者来说反而是一个警示:你的公司可能已经在为 AI 付钱了,只是 CFO 还没意识到有多少。

企业 AI 支出:从 17 亿美元到 370 亿美元

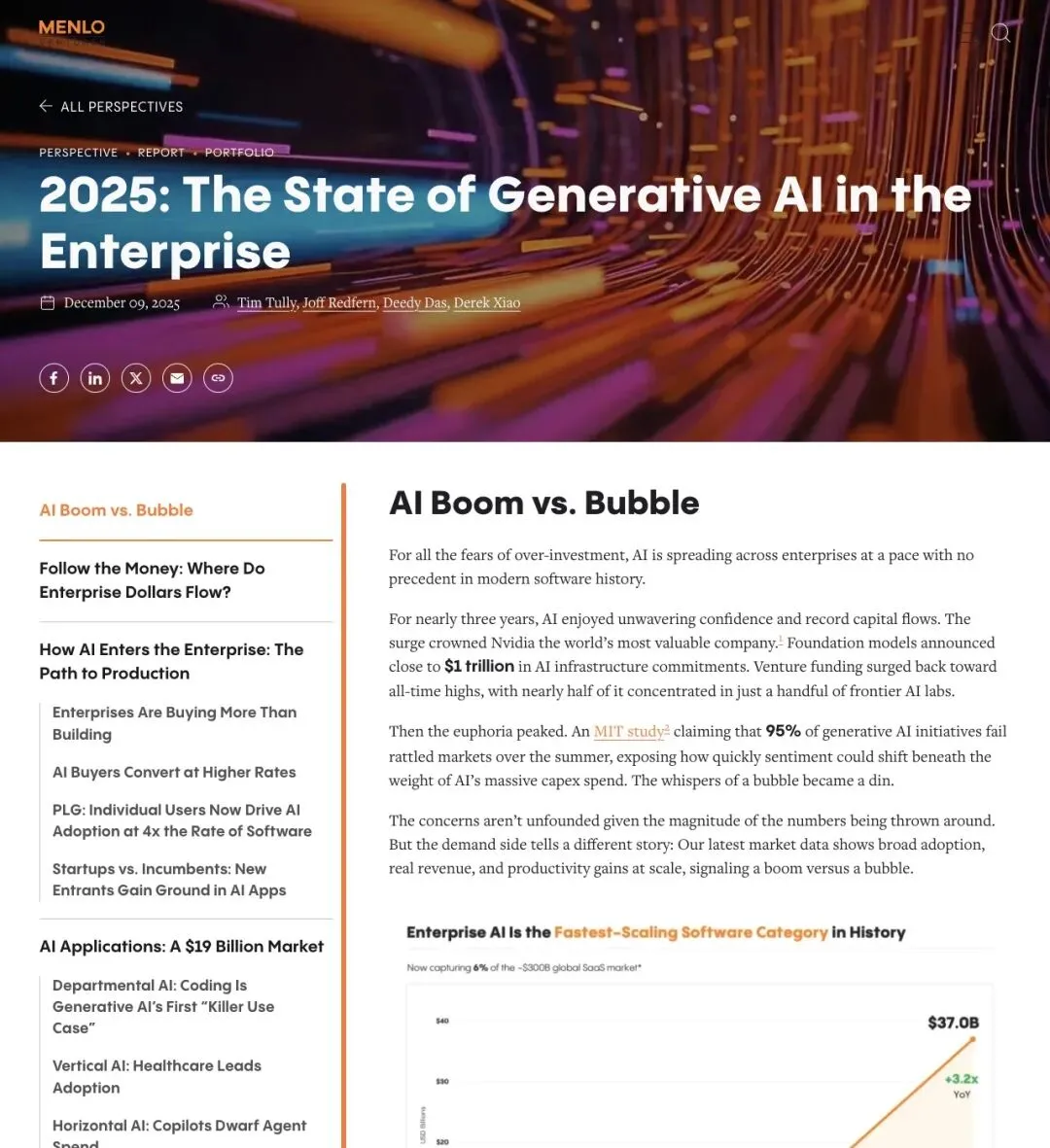

Menlo Ventures 的报告从另一个角度印证了这场变化的规模。

"AI is spreading across enterprises at a pace with no precedent in modern software history."

「AI 正以前所未有的速度在企业中扩散。」

▲ Menlo Ventures《2025: The State of Generative AI in the Enterprise》报告

Menlo 统计的几个关键数据:

- 企业 AI 支出从 2023 年的 17 亿美元增长到 2025 年的 370 亿美元

2025 年企业生成式 AI 支出同比增长约3.2 倍 AI 应用层市场规模约190 亿美元 - 76% 的 AI 使用场景选择购买现成产品,而非自建

AI 产品的客户转化率达到47%,传统 SaaS 只有25%

最后一个数字尤其值得注意:AI 产品的转化率几乎是传统 SaaS 的两倍。这说明企业对 AI 工具的付费意愿明显更强——试了就买,买了就续。

当然,Menlo 作为 VC 机构,天然倾向于证明"AI 热潮有真实需求支撑"。这些数字适合作为商业化背景,但不能用来直接得出"完全没有泡沫"的结论。

Stanford HAI:组织采用率已经到 88%

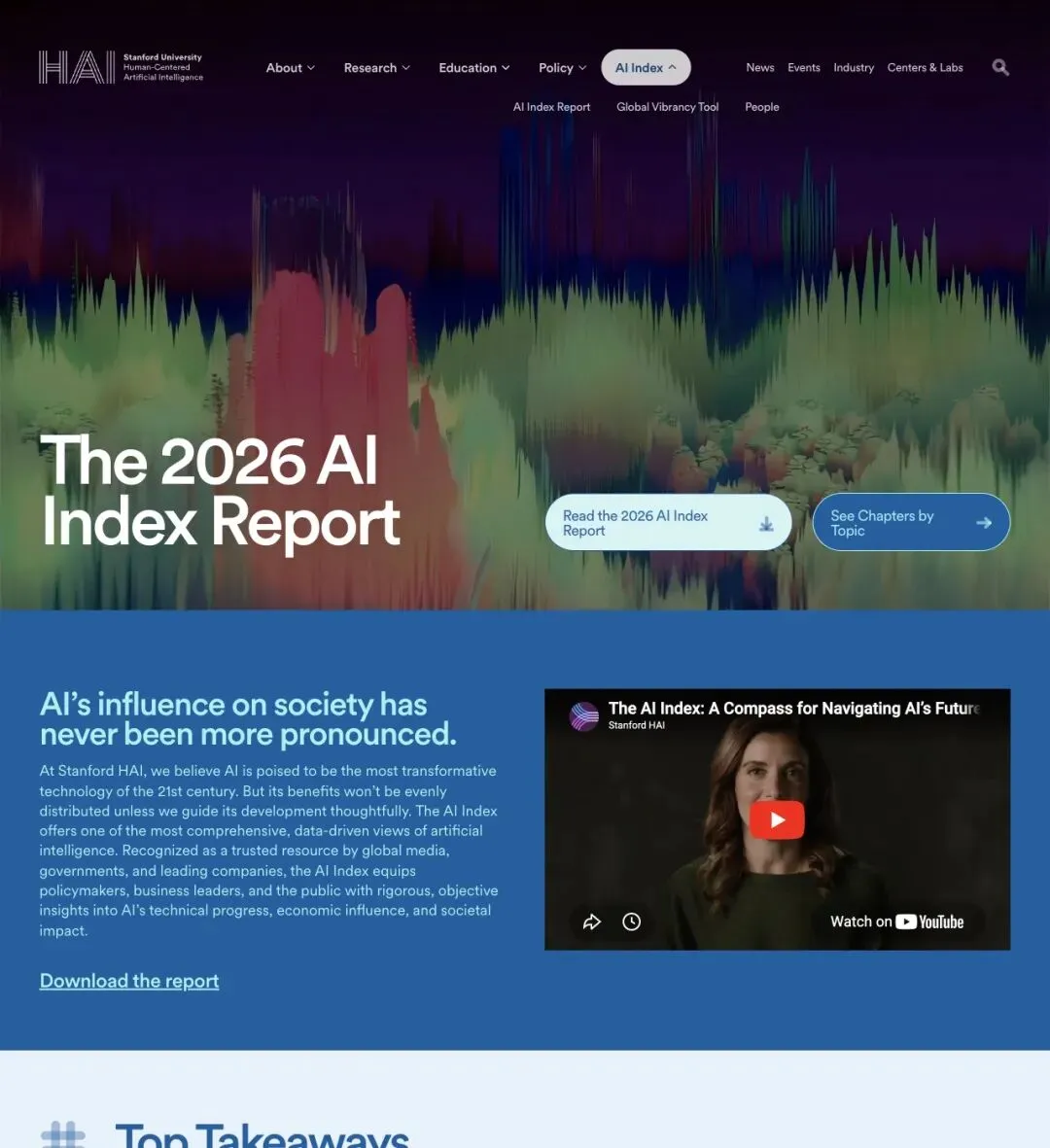

如果把视野再拉远一点,Stanford HAI 的 2026 AI Index 报告给出了一个更宏观的数字:

"Organizational adoption reached 88%, and 4 in 5 university students now use generative AI."

「组织采用率达到 88%,五分之四大学生正在使用生成式 AI。」

▲ Stanford HAI 2026 AI Index 报告,组织采用率达 88%

88% 的组织采用率远高于 Ramp 的 50.6%,因为 HAI 的口径更宽——只要组织内有 AI 相关活动就算。而 Ramp 只看付费交易,门槛更高。

两个数字放在一起读,逻辑就清楚了:大多数组织已经在用 AI,其中超过一半已经开始为 AI 付费。从"用"到"付钱"的转化正在加速。

Stanford HAI 还提到,生成式 AI 在三年内达到了53% 的人口采用率。消费者端和企业端都在快速扩散,企业付费只是这场变革里最容易被量化的一个截面。

50% 之后,下一个问题是什么?

当超过一半的美国企业每月都在为 AI 付钱,"AI 会不会流行"这个问题已经过时了。

接下来企业要面对的问题更实际,也更棘手:

AI 支出治理。不同部门各自购买 AI 工具,IT 部门可能根本不知道公司在用多少个 AI 产品、每月花多少钱。影子 IT 在 AI 领域正在重演。

供应商锁定与多模型策略。同时给 OpenAI、Anthropic、Google 付费的企业越来越多,但长期来看,数据迁移成本和 API 适配成本会推动企业做出选择——或者被迫建立内部的模型管理层。

ROI 证明。付费容易,证明 AI 投入带来了可量化的业务回报更难。当 CFO 开始审视 AI 支出明细,"大家都在用"就不够了,需要拿出具体的效率提升和成本节约数据。

6.6% 到 50.6%,AI 用了三年跨过了企业付费的主流线。但跨过这条线只是开始——真正的考验,在 50% 之后。

— END —