夜雨聆风

夜雨聆风AI 时代的浪潮里,所有人都在盯着云端大模型、盯着人形机器人、盯着智能驾驶的整车厂,却很少有人注意到,在这些光鲜赛道的背后,有一家A 股唯一实现「端 - 边 - 云」全场景智能操作系统自主可控的隐形冠军,正在成为 AI 从概念走向落地的核心卖水人。

它就是中科创达(300496),一家被很多人误解为「手机操作系统厂商」,实则早已成长为 AI 全场景平台型龙头的科技企业。

一、先搞懂:中科创达到底是做什么的?

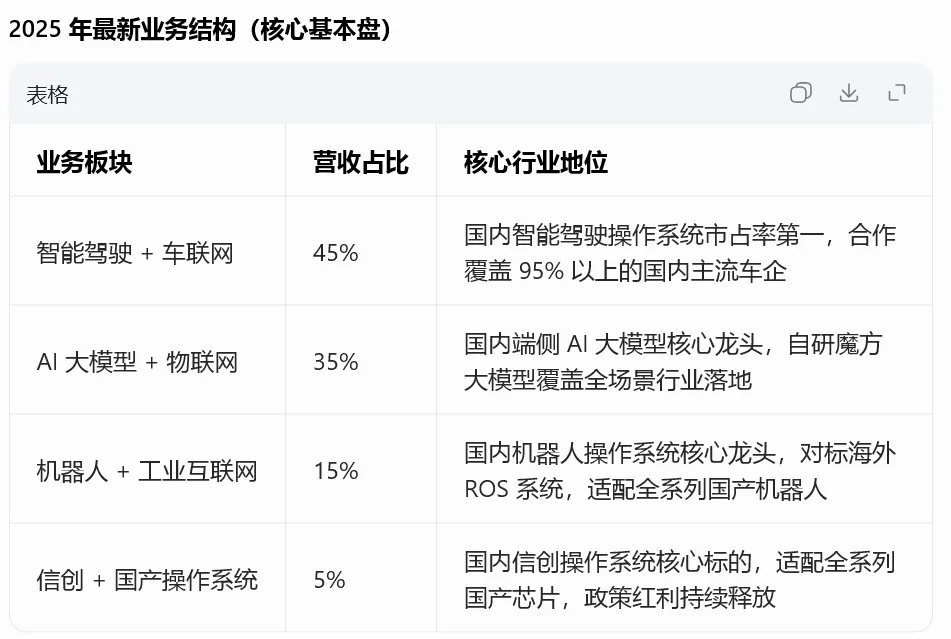

很多人对中科创达的认知,还停留在早年的手机操作系统业务上,但今天的中科创达,早已完成了全面的业务升级,构建了4 大高景气赛道的全栈业务布局,是国内唯一能实现「端 - 边 - 云」全场景智能操作系统自主可控的 A 股企业。

简单来说,中科创达的核心能力,就是给所有智能终端做「大脑和神经系统」—— 从手机、汽车,到机器人、工业设备,再到 AI 算力终端,所有需要智能化的场景,都离不开它的操作系统和 AI 算法。

二、核心壁垒:为什么中科创达在 AI 时代不可替代?

AI 赛道从来不缺讲故事的公司,但能真正把技术落地、形成稳定盈利、构建起无法复制的壁垒的企业,少之又少。中科创达的核心护城河,就在于它构建了四大其他厂商无法突破的核心壁垒。

1. 全栈自主可控的技术壁垒,彻底打破海外垄断

这是中科创达最核心的护城河。

自研的智能操作系统,是国内少数100% 全栈自主可控的端 - 边 - 云全场景操作系统,彻底摆脱了对海外 Android、ROS 等系统的技术依赖,是国产替代的核心环节; 自研的魔方大模型,是国内领先的端侧 AI 大模型,可适配手机、汽车、机器人、工业设备等所有终端,一套技术栈可快速复制到全场景,研发效率远超同行; 从操作系统内核、AI 算法,到运动控制、机器视觉,全流程技术自主可控,没有任何卡脖子的环节,这在国内科技企业中极为稀缺。

2. 深度绑定国产芯片产业链,卡位 AI 落地核心环节

AI 的落地,从来都不是只有大模型,而是「芯片 + 操作系统 + 算法」的全链条协同。中科创达的核心优势,就在于它是国内唯一适配全系列国产芯片的操作系统平台。

从手机芯片、汽车芯片,到工业芯片、AI 芯片,中科创达的操作系统可无缝适配,是国产芯片从硬件走向落地的核心软件载体; 深度绑定长鑫存储、长江存储、地平线、黑芝麻等国内半导体龙头,和国产芯片厂商形成了深度的技术协同,国产替代的政策红利,会直接向公司倾斜; 这也是它和科大讯飞、中科创达等 AI 厂商的核心区别 —— 其他厂商更多聚焦算法,而中科创达是从芯片到系统的全链条适配,卡位了 AI 落地的最核心环节。

3. 平台化能力带来的极致成本优势,边际成本几乎为零,中科创达的平台化能力,是其他垂直赛道厂商无法复制的。

一套核心的操作系统技术栈,可快速适配汽车、机器人、工业、消费等所有赛道,无需重复研发,研发效率远超单一赛道企业,边际成本持续下降; 全产业链的协同能力,让公司可快速响应客户的定制化需求,产品交付周期比同行短 30% 以上,调试成本比同行低 50% 以上; 这种平台化能力,让公司的毛利率长期稳定在 40% 以上,显著高于软件行业平均水平,盈利质量极强。

4. 头部客户资源的高壁垒,替换成本极大

To B 的科技企业,客户资源就是最核心的壁垒,而中科创达的客户资源,几乎覆盖了全行业的头部企业。

汽车领域:合作覆盖比亚迪、上汽、广汽、长安、理想、蔚来等 95% 以上的国内主流车企,合作年限均超 10 年,一旦进入车企的供应链,替换成本极高,不会轻易更换; 工业领域:服务了超 10 万家工业企业,和沪电股份、胜宏科技、富士康等全球头部制造企业达成深度合作,为其提供智能工厂全栈 AI 解决方案; 机器人领域:覆盖了国内 90% 以上的工业机器人、服务机器人厂商,和绿的谐波、双环传动、埃斯顿等机器人龙头形成深度协同,是国内机器人操作系统的核心供应商。

三、未来增长:四大增长引擎,撑起未来 3-5 年的高成长

未来 3-5 年,公司有望保持 30% 以上的营收 / 净利润复合增长,核心支撑就是四大清晰的增长引擎,每一个都对应着万亿级的高景气赛道。

第一增长引擎:AI 端侧化 + 大模型,2026 年全年核心主线

这是决定公司长期天花板的核心赛道,也是 2026 年 AI 板块的最大发酵方向。

行业空间:2026 年全球端侧 AI 市场规模约 1500 亿美元,2030 年预计突破 5000 亿美元,年复合增速 35%;国内端侧 AI 市场增速更快,2026-2030 年 CAGR 超 40%,是 AI 行业未来 5 年的最大增长极; 公司核心优势:自研的魔方大模型,是国内少数实现全栈自主可控的端侧 AI 大模型,可适配所有终端,2026 年已在比亚迪、上汽、沪电股份等头部企业落地,商业化进程持续推进; 增长预期:2026-2028 年,AI 大模型 + 物联网业务营收有望保持50% 以上的年复合增长,2028 年营收占比有望突破 50%,成为公司第一大业务。

第二增长引擎:智能驾驶 + 车联网,公司核心基本盘,增长确定性极强

这是公司的现金牛业务,也是未来 3 年业绩的核心压舱石。

行业空间:2026 年国内 L2 + 级自动驾驶渗透率突破 40%,L3 级自动驾驶政策全面落地,2030 年 L4 级自动驾驶开始规模化商用;2026 年国内智能驾驶操作系统市场规模约 300 亿元,2030 年预计突破 1000 亿元,年复合增速 35%; 公司核心优势:国内智能驾驶操作系统市占率连续 5 年第一,是国内少数适配全系列国产汽车芯片的操作系统平台,直接受益于汽车芯片国产替代的政策红利; 增长预期:2026-2028 年,智能驾驶 + 车联网业务营收有望保持30% 以上的年复合增长,毛利率持续提升,是公司业绩的核心压舱石。

第三增长引擎:机器人 + 工业互联网,高成长新赛道,弹性最大

这是你此前重点关注的机器人板块的核心软件环节,也是公司未来 5 年的最大业绩弹性来源。

行业空间:2026 年是全球人形机器人量产元年,全球人形机器人市场规模约 100 亿美元,2030 年预计突破 1000 亿美元,年复合增速 78%;机器人操作系统是核心壁垒,2026 年国内机器人操作系统市场规模约 50 亿元,2030 年预计突破 300 亿元,年复合增速 56%; 公司核心优势:自研的机器人操作系统,是国内少数实现全栈自主可控的对标海外 ROS 的系统,是国内唯一能提供机器人全栈软件解决方案的 A 股标的,已和国内多家机器人头部厂商达成合作; 增长预期:2026-2028 年,机器人 + 工业互联网业务营收有望保持60% 以上的年复合增长,2028 年营收占比有望突破 25%,成为公司第二大业务。

第四增长引擎:信创 + 国产操作系统,政策红利赛道,稳定增长

这是公司的政策红利赛道,也是长期稳定的业绩补充。

行业空间:2026 年信创行业从党政领域向工业、汽车、物联网等行业全面落地,国产操作系统替代加速,2026 年国内行业信创市场规模约 2000 亿元,2030 年预计突破 5000 亿元,年复合增速 26%; 公司核心优势:自研的智能操作系统是国内少数实现全栈自主可控的端 - 边 - 云全场景操作系统,适配国产芯片、国产硬件,是信创领域的核心软件标的; 增长预期:2026-2028 年,信创业务营收有望保持30% 以上的年复合增长,是公司业绩的稳定补充。

四、稀缺性:A 股没有第二家,全赛道对标对手几乎为零

A 股市场没有第二家能实现「端 - 边 - 云全场景智能操作系统 + AI 大模型 + 跨赛道适配」全栈自主可控的平台型公司。

我们可以拿它和同行做个简单的对比:

和科大讯飞比:科大讯飞的核心优势是通用大模型、语音交互,但缺乏全栈操作系统能力,无法适配全场景终端,更多聚焦通用 AI 赛道; 和德赛西威比:德赛西威的核心优势是汽车电子硬件 + 软件一体化,但仅聚焦汽车赛道,没有跨场景的平台化能力,无法复制到机器人、工业等赛道; 和汇川技术比:汇川技术的核心优势是工业自动化、机器人核心零部件,但缺乏 AI 大模型、全栈操作系统的能力,更多聚焦硬件赛道。

而中科创达,是唯一能把「操作系统 + AI 大模型 + 跨场景适配」全部打通的 A 股企业,一套技术栈可覆盖所有智能终端,这种平台化能力,是其他任何厂商都无法复制的。

所以目前,300亿不贵,买的是未来三年的景气度,股市是对未来3年的一个预期的反馈。唯一性也就是确定性,硬件高高在上的时候,我们不妨去看一些没有炒作的机会,未来走势如何,让我们拭目以待吧。