夜雨聆风

夜雨聆风

在全球移动互联网出海的版图中,微型消费信贷(CashLoan)与金融科技(FinTech)应用在拉美(如墨西哥、巴西)和非洲(如尼日利亚、肯尼亚)等新兴市场,依然展现出极其强悍的吸金能力与爆发潜力。庞大的下沉人口基数与传统金融服务的极度匮乏,造就了这片极其肥沃的土壤。

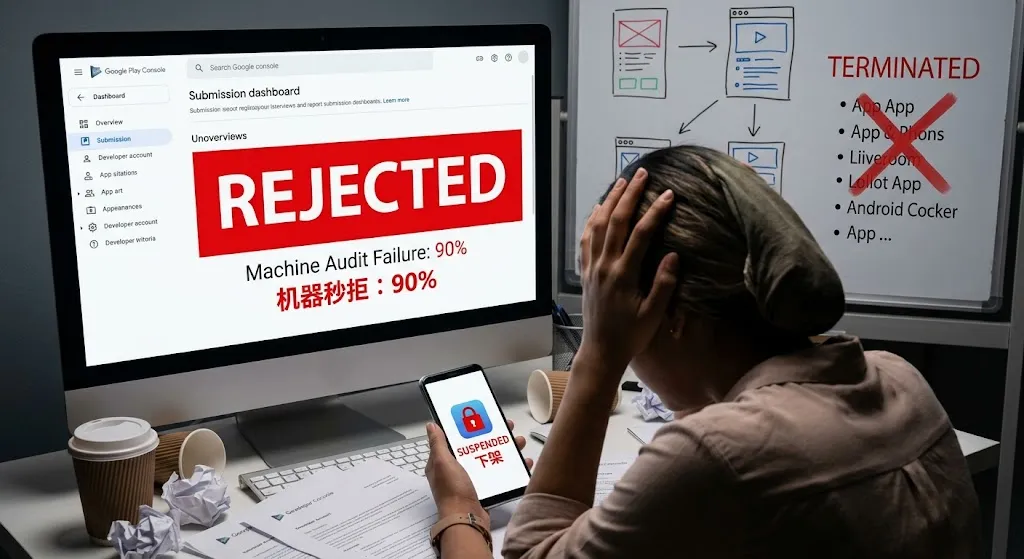

不过,跟着疯狂的淘金潮一块儿到来的,各个应用商店(尤其是GooglePlay)也暗暗开启了史无前例的合规绞肉机形式。要是你近来正在做拉美或许非洲的现金贷事务,那你必定特别有感受,现在最大的要害现已不是怎么把钱放出去然后收回来,而是怎么让你的App能好好挂在应用商店里。

近期,大批互金团队在提审端正面临高达80%甚至90%的残酷机器秒拒率;而线上正在跑量的老包,也频频遭遇毫无预警的下架(Suspended)乃至开发者大号被永久终止(Terminated)。在这个政策极度高压的赛道,大面积的扫号封禁绝不能再归结为“运气差”。底层的机器探针早就对违规金融包布下了天罗地网。

目前的机审风控引擎对金融信贷类应用的审查堪比电子显微镜。过去那种“先硬着头皮上架,被拒了再整改”的侥幸心理,在今天的静态代码扫描(AST)面前等同于主动送死。

敏感隐私权限的“一票否决”:早期现金贷出海高度依赖读取用户通讯录、短信(SMS)和通话记录进行极其粗暴的交叉风控,但在今天的白帽合规市场,这种野路子已被底层规则彻底切断。目前平台清楚规定,个人贷款类应用不要请求访问外部存储、照片、视频、联系人、精确位置还有通话记录这类特别敏感的系统权限。要是你的Manifest配置文件里还留存着这些高危权限声明,机审探针马上就会把它判定为隐蔽窃取隐私或者“恶意软件(Malware)”,直接就会进行强制下架。更严重的是,供应链会起到相反的作用,就算你主业务代码清理得比较干脆,可要是你用的第三方实名认证(eKYC)、活体检测SDK或者不好的广告归因组件在底层偷偷调用了那些特权,这样,这账都会紧紧算在主包开发者身上,直接造成开发者矩阵的一票否决式清除。

60天法则与APR的极度透明化:大量互金应用试图在贷款期限和利息展示上玩文字游戏,这在人工审核的沙盒体验阶段是必死无疑的雷区。 在60天的底线这方面,平台不允许推广那种在放贷日期之后60天内就要全额还款的个人贷款产品。当审核员在专属沙盒环境进行测试的时候,会严格检查应用里的贷款周期选项,只要UI界面或者底层交互逻辑里头有小于60天的隐藏选项,系统就直接触发拒绝审核。 APR明算账,在应用商店的元数据(商店描述)里,开发者需要,还有在应用内特别显眼的地方,全面、客观又透明地披露最高年化百分率(APR),并且要强制提供包含所有适用费用在内的贷款总成本的代表性例子,要是披露的信息模棱两可,或者想把高额利息伪装成前置服务费藏起来,就会被机审视觉探针立刻判定为“欺骗性行为”。

在特别高的试错成本之下,每次提审损耗都让人内心难受,互金团队需要向审核团队拿出没有漏洞的合规证明材料,以完全光明的姿态通过盘问。

拉美和非洲等地的本土牌照核查:在应用商店那边到了非常严格的阶段,区域市场那种严格的许可倒查也是这般,而且平台风控系统会定期直接和当地监管机构的公开数据接口进行交叉核对。 在墨西哥上线个人贷款类应用,须在开发者控制台后台提交经当地监管机构认可的金融机构资质证明,如SOFOM注册实体认证材料,若开发者无法提供满足墨西哥本地合规要求的运营主体资质,该应用将被系统自动下架,既无法在墨西哥地区被搜索到,也无法下载。 在尼日利亚,由联邦竞争与消费者保护委员会核发的数字借贷业务许可文件,是开发者需要提交的。 在肯尼亚,申请数字信贷提供商许可的时候,开发者得在审核备注里面老老实实地填上证书编号,这个编号得是真的、有效的,要是让发现伪造证件、改截图或者冒用别人牌照这类事儿,系统就会自己启动黑产关联识别机制,接下来把账号给永久封掉。

业务模式定位的精准切割(LeadGenerator):许多初创团队并没有雄厚的自有资金在拉美或非洲的每一个国家都拿下实体放贷牌照。在这种合规死局下,绝不能在元数据中宣称自己是直接的金融放贷方。前沿白帽的办法是调整应用的初始定位,把它切割成“贷款信息撮合平台(LeadGenerator)”或者个人财务管理工具,来避开直接触发原生放贷类目的特别严格的审核探针。在提交审核的材料以及应用内的免责声明当中,要完整地透露和当地持牌机构签订的授权合作协议,并且得提供真实有效的本地联系方式,与此同时撰写严格按照当地法律法规的隐私政策。这样逻辑上合法的举证,能让应用商店对你的初始信任评级(TrustScore)大大提高。

互金产品的商业漏斗极其脆弱,因政策突变或合规抽查导致的上架包体折损率极其惊人。要稳住买量大盘,必须在底层技术上进行刮骨疗毒。

最近,应用商店对于面向拉美和非洲地区的互金类应用,推出了一套全新的深度代码混淆和查重机制,这是深入AST层级的特征防重技术的运用。大量使用廉价机房IP提审、代码UI换皮不彻底的包体被批量下架,且往往主号一死,整个矩阵瞬间全灭。技术团队要深入到抽象语法树层面,对代码进行全面重构,把原有业务逻辑的主干结构彻底打乱,动态插入语法正确但无实际功能的冗余代码,批量更新全部静态资源与配置文件的哈希值,并且清除所有指向历史违规域名的硬编码引用。确保每一次提交的包体在机器探针眼里,都是绝对原生、独立的“新物种”。

为了抵御海外恶意的爬虫嗅探、防范竞品恶意抓包,并且要让应用在审核期间处于绝对合规状态,前沿团队会在后端部署精密的环境验证网关(动态路由技术),也就是动态环境验证技术的合规防御。 安全合规状态:当系统解析到请求是来自机器爬虫、应用商店审核网络或者非目标市场的异常IP时,应用就展示成特别基础而且绝对符合所有政策的纯净工具面板,比如说汇率计算器或者基础记账本啥的。 当系统经过深入的设备指纹鉴别(比如说分析请求是不是来自真实的墨西哥当地家用宽带IP、匹配的系统时区和语言环境、是不是为没Root的真实设备),确定这个访客是目标市场的真实活跃用户时,真实业务态才会平稳地过渡到金融信息撮合服务页面,而这种技术的本质就是阻止恶意扫描,保证核心业务合规地运行。

🎁 底部福利引导

拉美/非洲金融类 App 上架屡遭数据安全表单倒查秒拒?因敏感权限声明遗留被系统退回却不知如何整改代码底层?缺乏本地原生放贷牌照不知如何进行 Lead Gen 资质合规自证?

私信后台回复关键词 【互金合规举证】,免费领取业内资深合规智库独家输出的《2026 个人贷款应用(Cash Loan)高危权限剥离清单与动态环境脱敏举证 SOP》。助您彻底理清机审脉络,构建抗击高压金融风控的安全上架通道!

金融包体频繁折损?资质审核死循环导致买量停滞? 业内顶尖出海技术发行团队为您独家提供 现成海外高权重金融带包开发者老号直售(100% 物理级底层防关联隔离处理),帮您突破资质初审壁垒。同时承接专业的 全案代过包(含前沿深层代码混淆防重与合规环境验证路由技术)及资深专家上架陪跑服务。用最硬核的底层防护实力,助您打破金融资质高墙,稳坐海外互金牌桌!私信即刻对接您的专属上架顾问。