夜雨聆风

夜雨聆风

5月22日,停牌三天的大普微(301666.SZ)复牌。盘中一度跌超12%,最终强势收涨8.94%,报888.99元/股。

一个月18倍的涨幅,停牌核查都按不住。

截至2026年5月25日,大普微收盘价817元/股,其市值约3608亿元,上涨约18倍。

这不仅仅是一个股票的故事——它背后,是一条被忽视已久的赛道,正在经历一场从”配角”到”主角”的位子跃迁。

一个月16倍的疯狂,

停牌核查挡不住的信仰

5月22日,停牌三天的大普微(301666.SZ)复牌。

盘中走势堪称魔幻——开盘微涨后直线跳水,一度跌超12%,恐慌盘涌出。随后跌幅快速收窄,午后资金回流,最终收报888.99元/股,涨8.94%。

从4月16日上市首日到停牌前,大普微用不到一个月时间完成了从46.08元到816元、16倍涨幅的火箭式飙升。

截至2026年5月25日,收盘价827元/股,其市值约3608亿元,上涨约18倍。

连续三个交易日涨幅偏离值累计超30%,触发了交易所的停牌核查红线。

5月21日晚间,核查结果公告措辞耐人寻味:公司基本面未发生重大变化,不存在应披露未披露的重大事项——但紧接着承认”目前公司股价偏离基本面,存在市场情绪过热情形”。

话说到这儿:公司倒是没出事,但涨得太疯了。

某位经济学博士后大咖一针见血:“开盘跳水是部分投资者担忧核查暴露潜在问题的恐慌性抛售。但复牌公告消除了不确定性,观望资金重新进场。”

真正让大普微扛住抛压的,是三条硬核逻辑:

其一,复牌公告排除了基本面风险;

其二,大普微是国内极少数实现企业级SSD全栈自研(主控芯片+固件+模组)的厂商,且2026年一季度首次扭亏为盈;

其三,AI算力需求爆发的宏观叙事正在推升整个半导体板块。

当日万得半导体指数两周涨近12%,存储器指数同步上行。慧智微-U涨停、国科微涨超14%、扬杰科技涨11.3%——板块行情不是大普微一个人的独角戏。

更深层看,南开大学金融学教授田利辉指出:“本轮行情是AI需求周期、政策支持周期与国产替代周期三重叠加的结果。”

长鑫科技一季度营收同比增长7倍,长江存储完成IPO辅导备案——国内两大存储龙头同步明确扩产,直接拉动了上游半导体设备、材料及零部件的订单增长。

这一事件的爆发并非偶然,其背后是整个企业级SSD赛道多年积累的集中释放。

AI算力饥渴下的存储革命:

从”谁在造硬盘”到“谁在养AI”

先搞清楚一件事:

企业级SSD到底是个什么东西?

很多人听到”SSD”,第一反应是电脑里那块比机械硬盘快的固态硬盘。没错,原理类似,但企业级和消费级之间的差距,好比一辆家用丰田和一辆F1赛车——都用四个轮子,但根本不是一个物种。

📦 知识科普框 | 企业级 vs 消费级 SSD:不只是”更贵”而已

来源:JEDEC JESD219A.01-2022标准;OCP数据中心NVMe SSD规范v2.6

简单说,消费级SSD追求的是”快了就好”,企业级SSD追求的是”又快又稳又持久”。你电脑里的SSD偶尔卡一下无所谓,但如果阿里云的一台数据库服务器SSD出现毫秒级的延迟毛刺,可能就是百万级的交易损失。

这也是为什么云厂商每年愿意在企业级SSD上砸下数十亿美元——他们买的不是”硬盘”,而是数据中心的确定性。

市场有多大?

从500亿美元向千亿进发

2025年全球企业级SSD市场规模在400至590亿美元区间,未来五年年复合增长率18%至22%。至2032年,乐观估计可达1600亿美元。

中国市场有独立的增长逻辑:信创替代、AI基建、产业升级三重引擎叠加,正在将国产替代从”背景板”推向”主战场”。

据IDC发布的2025年《中国企业级固态硬盘市场跟踪报告》,国内企业级SSD市场国产厂商份额持续提升。忆联以15.5%的市场份额连续四年蝉联国产第一,大普微从2024年的国产第三跃升至国产第二(5%至6.5%份额)。

谁在买?

四大采购方画像

企业级SSD的客户结构与消费级完全不同:

第一梯队:云服务提供商(CSP)——AWS、谷歌、微软Azure、阿里云、腾讯云、字节跳动。这些企业每年在SSD上的采购规模以数十亿美元计。它们是企业级SSD市场最大的单一采购方,也是技术演进的最强驱动力。

第二梯队:AI训练与推理集群——这是当前最大的增量引擎。

📦 知识科普框 | AI训练集群要吃掉多少存储?

第三梯队:金融/电信/政务核心系统——银行OLTP数据库、电信计费系统、政务云平台,对SSD的要求是7×24小时零故障,DWPD≥3,双端口冗余。

第四梯队:高性能计算(HPC)与边缘计算——科学计算、气候模拟、基因测序、5G基站边缘节点、自动驾驶数据记录。

技术护城河有多深?

五层架构拆解

企业级SSD不是一个简单的”闪存+壳子”,而是一台精密的五层协同计算机:

每一层的技术选择直接影响产品的性能、可靠性、功耗、成本及供应链安全。

而真正拉开差距的,正是中间两层——主控芯片和固件算法。全球五大NAND原厂(三星、SK海力士、铠侠、美光、闪迪)合计占据85%-92%的全球市场份额。

非原厂厂商如果只是”买主控、买NAND、组装出货”,毛利率只有10%-20%。而大普微通过自研主控芯片(出货占比超75%)和自研固件算法,将毛利率提升至37.6%——与纯模组集成厂商拉开了超过20个百分点的差距。

这不是代工能解决的问题。自研主控意味着你要搞定数亿门电路的逻辑设计,自研固件意味着你要写几十万行嵌入式代码去管理每一颗NAND颗粒的生命周期。大普微花了整整十年才走通这条路。

标杆企业解读:

大普微的”从零到IPO”

2016年,杨亚飞在深圳龙岗创立大普微,瞄准当时几乎无人关注的”AI驱动企业级存储变革”方向。

2017至2018年首款自研主控DP600流片成功,完成”主控+固件+模组”全栈能力闭环。

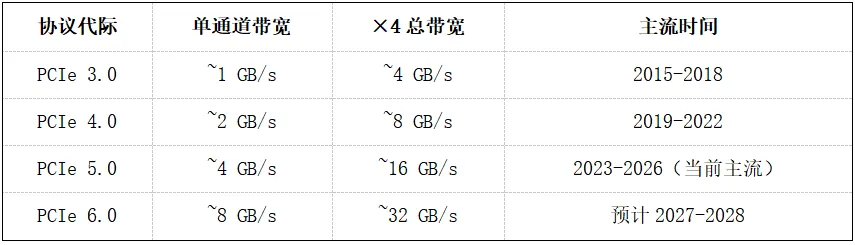

此后十年,大普微走过了一条极其陡峭的技术爬坡之路:从PCIe 3.0到5.0,从TLC到QLC,从打入字节跳动供应链到通过NVIDIA DGX认证、批量供货Google TPU推理集群。

📦 知识科普框 | PCIe代际演进:SSD的”带宽高速公路”

2025年12月,大普微发布全球首批量产122TB QLC企业级SSD”嵘神R6060”,最大容量245TB。同年,成为创业板第三套标准启用后首家未盈利上市企业。

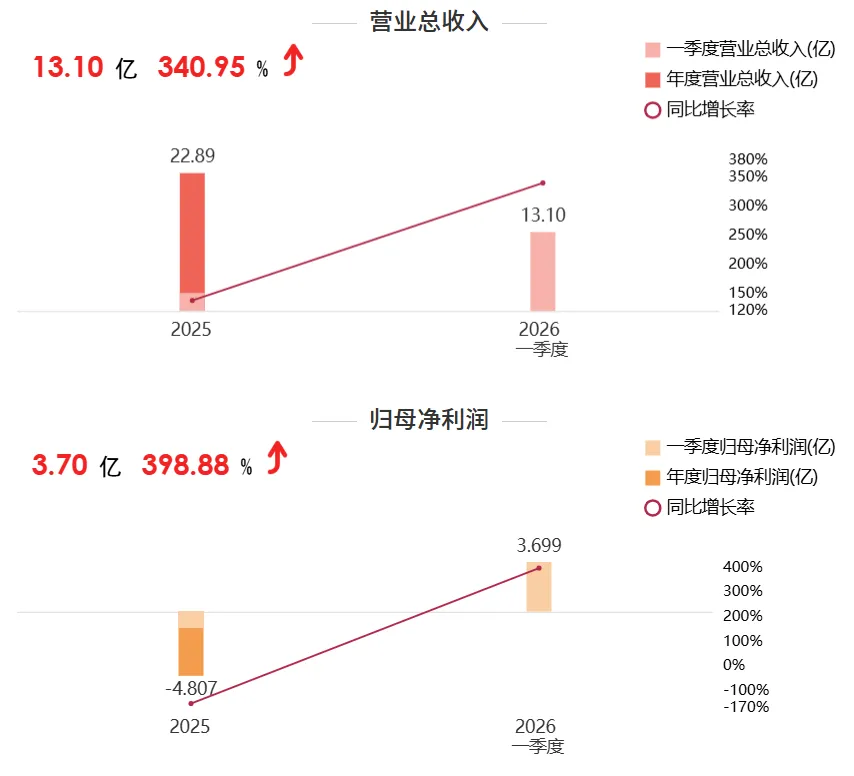

2026年一季度,营收8.5至12亿元,同比暴增186%至304%,首次实现单季盈利——从深度亏损到商业化拐点,用时十年。

南京麒麟创投以约8000万元早期投资大普微,上市后对应市值超150亿元,回报187倍。这不仅是一次财务上的成功退出,更是资本市场对”全栈自研”技术路线的一次投票。

大普微复牌当天”先跌后涨”的市场反应,本质上反映了投资者对AI存储需求可持续性的分歧——乐观者看到了AI商业化带来的确定性增量,审慎者则担忧当前估值(3560亿市值、155倍PS)已经严重透支未来三年的增长预期。这正是整个赛道当前面临的典型挑战。

核心判断:

三个信号与一个悬念

AI存储正在被重估。大普微上市16倍涨幅的本质,是资本市场对企业级SSD的定价逻辑从”半导体周期品”向”AI基础设施核心资产”迁移。存储已从数据中心TCO中的”成本项”升维为”战略资产”。

全栈自研是终极护城河。自研主控+固件+模组的厂商毛利率可达37%-40%,纯模组集成厂商仅10%-20%。大普微自研主控出货占比超75%,300+项发明专利覆盖全技术栈——这不是一两年能追上的距离。

国产替代从政策驱动转向竞争力驱动。忆联连续四年国产第一、大普微反超忆恒创源升至国产第二、华为绑定昇腾生态跃居国产第三——国产品牌正从”能用”走向”好用”。

但关于企业级SSD赛道更深层的资本逻辑和未公开数据,一篇文章远远不够。

关于企业级SSD赛道的更多深度数据和投资分析,我们将在本次腾讯会议上独家分享。

📅 会议时间:5月26日(周二)16:00

扫描下方二维码即可预约参会,欢迎感兴趣的投资者和行业人士交流。

数据来源:

1. 大普微招股说明书及2025年报、2026Q1业绩预告.

2. IDC《中国企业级SSD市场跟踪报告》2025.

3. Counterpoint Research《2025Q4全球NAND市场份额》2026年4月.

4. 集邦咨询2026年3月数据;EEFocus 2025年12月报道.

5.中国经营报2026年5月23日报道;JEDEC JESD219A.01-2022标准.

6. OCP Datacenter NVMe SSD Specification v2.6.

免责声明:本文内容基于公开信息整理,不构成任何投资建议。市场有风险,投资需谨慎。