夜雨聆风

夜雨聆风过去十几年,SaaS 创业者原本只有“卖给大厂”或“自己上市”两条出路,直到低利率时代催生出第三条路径:被把订阅现金流视作“完美债券”的 PE 高杠杆收购;在这一模式下,高毛利、高续费的 SaaS 被一层层资本叠加,通过不断涨价和深度捆绑,把早期“10 分价值、1 分价格”的好生意,推成了客户既离不开又越来越嫌贵的刚需订阅——只要利率低、续费稳,这套数学就完美成立;但当高利率抬升了债务成本,AI 又让企业第一次拥有了真正可行的替代方案,支撑第三条路径的“稳定现金流”设定被同时打穿,那些曾被当成 LBO 教科书标的的 SaaS 公司,就不可避免地从 PE 眼里的“完美债券”,变成了需要以三到五倍自由现金流、按期权风险重新定价的资产。

今天的内容来自于播客All-in Podcast。在 SaaS 这条赛道上,Sachs 和 Chamath 讲的是一条从“天堂到地狱”的演变史:从早期健康的退出路径,到资本涌入后被改写的第三条路,再到今天在高利率和 AI 冲击下,整套 PE+SaaS 模型开始集体失灵。

一、从两条健康的退出路径开始

在最早一代的 SaaS 创业周期里,创始人面对的世界相对简单。你做出一个好产品,找到 Product–Market Fit,证明自己有稳定的订阅收入和不错的增长之后,典型的“终局”大致只有两条路。

第一条路,是卖给行业里的战略买家。大型软件公司、平台型玩家、甚至一些垂直领域的龙头,会用并购的方式买走你的业务,把你的产品整合进自己的产品线和销售体系。对创始人和早期股东来说,这是一种一次性兑现:拿到一笔不错的对价,团队部分留下、部分套现离场,故事画上句号。

第二条路,是走向公开市场。公司达到一定规模、收入质量和增长率之后,选择 IPO,成为一家独立上市公司。之后的故事就变成了“用公开市场融资,持续投入产品和销售,慢慢从单一产品变成平台”。从估值逻辑上看,市场给出的也是一个相对健康的结构:基于收入增速和净留存给一个合理的倍数,创始人通过长期经营兑现未来现金流,而不是在财技上做文章。

在这两个路径主导的年代,有一个隐含前提:SaaS 是一种长期主义的业务。

价格策略更多围绕“交付远超价格的价值”,通过高留存和口碑驱动增长;资本在其中扮演的是“助推器”,而不是“主导者”。

二、资本涌入之后的第三条路径

转折点出现在 PE 资金大规模进入 SaaS 资产的时候。Sachs 提到,随着利率长期处于低位,全球范围内形成了一个巨大的“收益率饥渴”:债券太贵、无风险利率太低,资金开始寻找“看起来像债券、收益却更高”的资产。 高毛利、高续费、收入可预测的 SaaS,正好长在了这个甜点位上。

于是,第三条退出路径出现了:不再是卖给战略买家,也不是自己 IPO,而是被 PE 基金 高杠杆收购。典型结构是这样的:PE 用大约三分之一的股权资金,加上三分之二的债务,买下一家现金流稳定、增长尚可的 SaaS 公司。 债权人愿意放这么多杠杆,是因为在他们眼里,这几乎是一类“拟制债券”:签了多年期合同、续费率很高、客户粘性强,未来几年现金流的形状看上去相当可预测。

在这个新世界里,SaaS 创业者的生命周期被重写了。你不必等到足够大再 IPO,也不需要非要找到一个战略买家。只要做到一定规模、现金流稍微平稳,就有一批 PE 愿意来谈“全现金收购+溢价私有化”。从短期激励来看,这是极具诱惑力的:创始人和早期股东可以一次性大额套现,而接下来的“提效、裁员、加杠杆”,交给专业的 PE 团队去做。

问题在于,第三条路径带来的,不只是多了一种退出选项,而是悄悄改变了整条链路的行为逻辑。

三、PE 眼中的“完美 LBO 标的”

站在 Sachs 的视角,PE 爱上 SaaS,有一整套自洽的数学和故事。首先,SaaS 的商业模型天然适合 LBO:高毛利、订阅制、收入经常性,这意味着一旦规模起来,现金流非常平滑。 其次,净留存高——老客户不但不走,还会每年多付一点钱,这等于在资产上内置了“自增”的特性。对一个以 DCF 和杠杆模型为核心工具的行业来说,这几乎是梦寐以求的标的。

于是,PE 构建出了一个标准的“完美交易”模板:用三分之一的真金白银撬动三倍甚至四倍的企业价值,剩下的用银行贷款和债券融资填上。收购完成后,通过一系列“教科书动作”提升回报——裁掉冗余人员,合并重复职能,优化销售效率,在现有客户上做更多交叉销售和套餐升级。

我们之前参与过一个咨询公司的 LBO,逻辑也是差不多的:咨询公司有比较稳定的现金流;有相对稳定的客户群体。所以这个逻辑和 SaaS 的逻辑是差不多的

只要底层现金流保持稳定甚至略有增长,这套模式从数学上看近乎无懈可击。债权人能按时收到利息,本金可预期;PE 合伙人享受的是被杠杆放大的股权回报。于是,越来越多的 SaaS 资产被卷入这套机器,从上市公司到私有化,再到几年后以更高估值卖出或重新 IPO,成为一条“金融工程驱动的循环产业链”。

但正是在这里,Chamath 所说的“价格被一步步拧到极限”的故事开始发生。

四、从“10 单位价值收 1 单位钱”到“尽可能多地榨取”

Chamath 刻意回溯了 SaaS 公司在不同发展阶段的定价逻辑。对早期创始人来说,最常见的 playbook 是:“我交付 10 单位的价值,只收 1 单位的钱。” 通过明显的不对称价值,迅速占领市场、建立口碑,甚至在财务报表上牺牲短期利润,换取一个更大、更扎实的未来盘子。

然而,随着融资轮次叠加——从种子轮、A、B 到后期基金,再到后面的 pre-IPO 轮、PIPE、私募股权——每一层资本都带来了更高的估值要求和更苛刻的优先回报条款。公司为了满足投资人 IRR 的期望,不能再像起步阶段那样“厚道地定价”,而必须在收入端做文章:提高单价、引导客户升级更贵的套餐、把原本可选的功能打包成捆绑销售。

当这家公司最终落入 PE 之手时,游戏逻辑变得更为赤裸。PE 带着大额债务进场,背后是银行和债券持有人,他们的诉求很简单:每年利息要准时付,本金要按计划收回。 在成本已经被裁减、组织已经被“瘦身”之后,剩下最直接能动的大杠杆只有一个:继续向现有客户要更多钱。

于是,原本“10 价值收 1 钱”的产品,慢慢被推向“10 价值收 3–4 钱”的区间,甚至开始逼近“能够榨取的上限”。涨价、抬高 seat 数量、强推更高档版本,成了管理层优化 EBITDA 的关键手段。 对客户来说,体验则在悄悄变化:从“超值好用的工具”,变成了“有点被锁死、又贵又难换却不得不用的系统”。

短期来看,这样的策略确实改善了报表。收入上去了,利润率更好,现金流更宽裕。对于依赖模型做决策的 PE 来说,这些数字加固了他们对“稳定现金流”的信心,也让这条第三路径看起来更加成功。

五、利率上升 + AI 冲击:稳定现金流的前提被打碎

真正的麻烦,出现在宏观环境和技术范式同时变脸的时候。一方面,利率环境从长期低位瞬间切换到高利率时代,债务的成本被成倍放大;另一方面,AI 开始系统性地改变企业购买软件和构建工具栈的方式。

以 Medallia 为例,这家公司在 2021 年被 Thoma Bravo 以约 64 亿美元的价格私有化,其中约 30 亿是债务。 在低利率时期,他们每年大约需要支付 1 亿美元利息,配合当时的收入和利润水平,这看上去是完全可以承受的。到了高利率环境,同样的债务滚动之后,年利息飙升到 3 亿美元,而业务本身并没有出现相应的爆发式增长。现金流缓冲被压缩到极限,任何一点营收的失速或客户流失,都足以让这套结构变得危险。

与此同时,Freeberg 提出的另一个趋势开始发力:AI 让企业第一次拥有了“合理替代垂直 SaaS”的选项。过去,如果你想要一套完整的“客户调研 + 反馈闭环 + 分析”的系统,往往只能选择像 Medallia 这样的垂直 SaaS,或者投入大量人力自研。今天,企业可以用大模型和 agents,把现有数据库、工单系统、邮件和聊天工具串起来,在内部构建一个定制化的工作流,成本更低、迭代更快,还避免了被长期锁在昂贵的订阅里。

这两股力量叠加在一起,直接击中了 PE 模型赖以成立的两个关键前提:现金流不再高度可预测,而债务成本却大幅提高。 当客户意识到自己被收费越来越狠,又发现 AI 让替代方案越来越触手可及,续费、扩展、交叉销售这些原本“写在模型里的数字”,突然都变成了问号。

六、从“完美债券”到“带雷的期权”

在 Sachs 看来,传统 PE 在做 LBO 时,实际上是在买一条“长而平滑的现金流曲线”。他们会在模型里拉出十年甚至二十年的预测,假设续费率稳定、轻微的提价能够持续,客户不会大规模流失。基于这样的曲线,支付一个 10 倍、12 倍自由现金流的价格,是合理甚至看起来便宜的。

Chamath 则提出了一个新的视角:如果你相信 AI 和新技术架构会在未来七到十年内明显侵蚀这类 SaaS 的收入和利润,那么这条现金流曲线在第七年之后就不能再被简单视为“稳定延长线”,而更接近于一个高度不确定的“尾巴”。在估值模型里,这一大截尾部现金流应该被大幅打折,甚至在极端情境下接近于零。

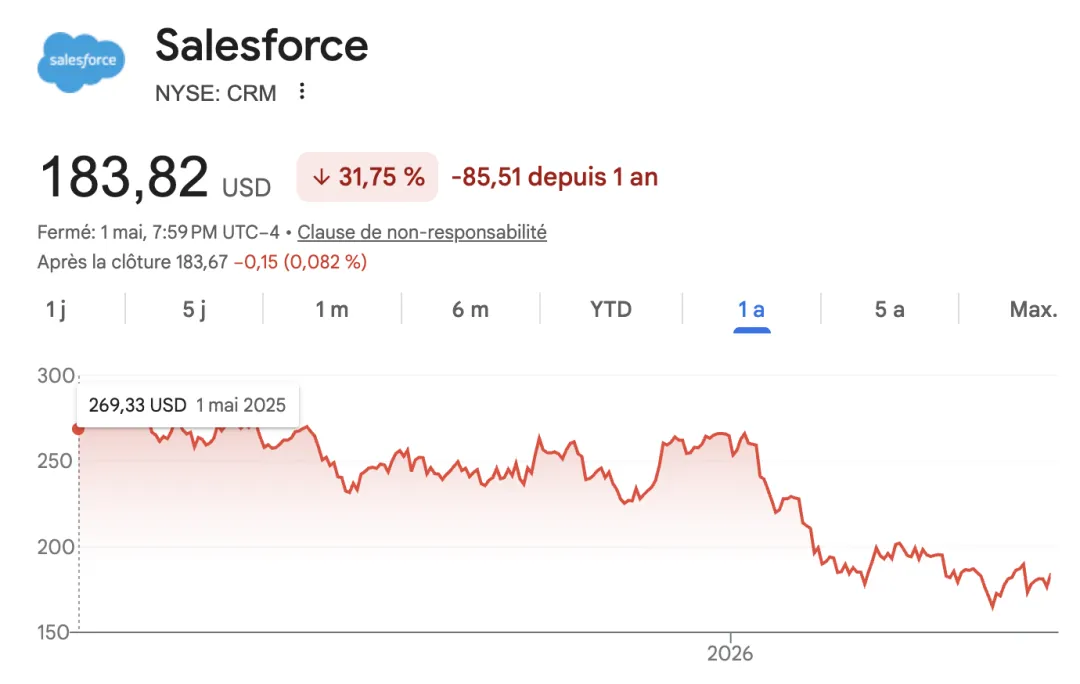

一旦你用这种眼光看待 SaaS 资产,就会得出完全不同的定价结论。过去用十几倍自由现金流看起来合理的估值,在新假设下可能需要压缩到三到五倍,才能反映出真实的不确定性。从这个角度讲,今天很多 SaaS 股在二级市场上看似“极端便宜”——例如 Sachs 提到 Salesforce 在单日大跌后,企业价值约 1400 亿美元,对应 150 亿自由现金流,不到 10 倍——未必是市场的情绪化错杀,而是对整个故事线重写之后的重新定价。

于是,原本被当作“完美债券”的高质量 SaaS,在新的环境下更像是一颗颗“带雷的期权”:如果你押对了那些能穿越 AI 冲击、重构自己产品和定价模式的公司,它们依然有可能在新范式中涅槃重生;但如果你只是沿用旧世界的估值和杠杆逻辑,把所有 SaaS 都当成稳健的现金牛,那踩雷几乎是时间问题。

Salesforce 过去一年的股价表现,从2025年5月1日开始。

我们在服务 SaaS 企业的过程中,通常会遇到 GTM(Go-to-Market)增长定价的问题,也会和 PE 机构有沟通。

中国的情况和美国不一样,但是我们很多时候中国的 SaaS 企业却在模仿美国。在了解了 PE 和 SaaS 的背景之后,希望对大家在经营上有帮助。

我们帮助众多海外的SaaS企业在欧美、拉美地区实现增长,在欧洲也有20+年的资深SaaS顾问;如果你对我们的服务感兴趣,请在后台留言。