夜雨聆风

夜雨聆风一、资本大转移:从避险资产到科技股的“疯狂5月”

2026年春天,全球资本市场经历了一场剧烈的资金迁徙。

在3月美伊战事冲击之后,避险资金迅速从美债、黄金等传统安全资产回流科技股。从3月31日至5月15日的一个半月里,美股科技巨头“Mega7”——苹果、微软、英伟达、谷歌、亚马逊、Meta、特斯拉——总市值大涨接近三成。

到了5月,除了微软和特斯拉,其余5家股价均创下历史新高。其中,全球最贵上市公司、AI芯片底座英伟达的市值一度冲上5.7万亿美元,过去一年股价涨幅超过六成。

但这还不是最疯狂的部分。

二、一级市场的“疯狂5月”:三家巨无霸蓄势待发

如果说二级市场的上涨是资本狂欢的表象,那么一级私募市场的动向才是真正的暗流涌动。

SpaceX:从太空到算力的估值神话

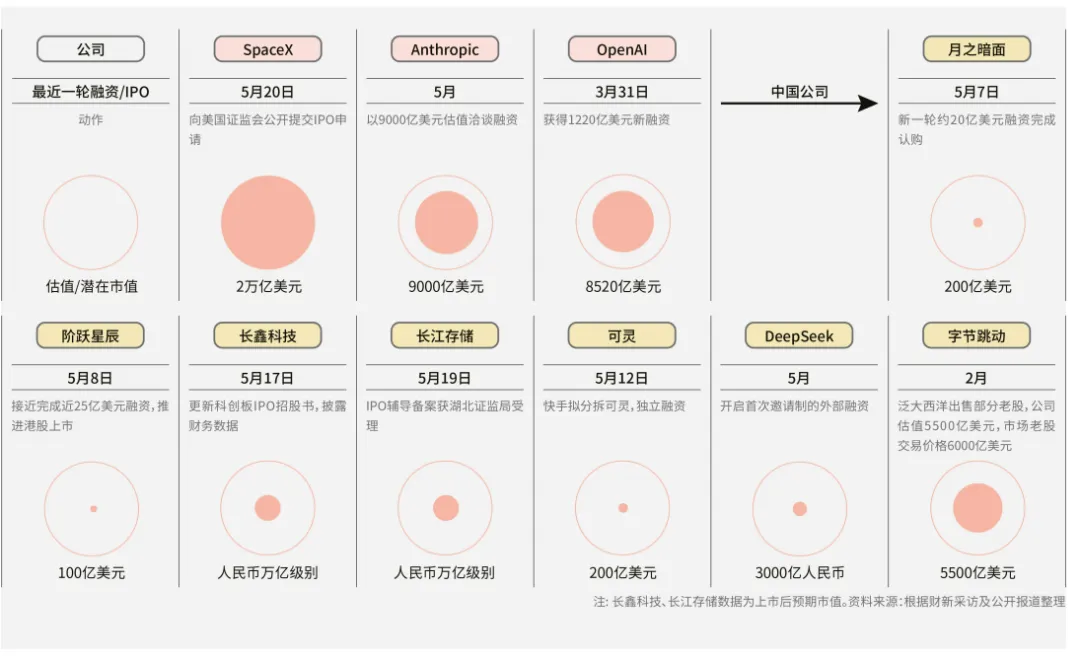

过去三个月,整合了商业航天、太空算力和AI概念的SpaceX,在私募市场的估值从约1.25万亿美元提升至1.75万亿美元。5月20日,它向纳斯达克递交了IPO招股书,预计IPO估值还将上浮到接近2万亿美元,融资规模将达到空前的750亿美元。

这个数字意味着什么?上一个IPO“募资王”是2019年沙特阿美的294亿美元。这家全球最具资源优势的传统能源企业,如今在融资体量上已被新兴科技公司远远甩在身后——一个时代演进的经典注脚。

OpenAI与Anthropic:大模型双雄的估值拉锯战

SpaceX公布上市进程的同一天,AI大模型公司OpenAI也传出下半年IPO的消息。今年3月,它在私募市场的融资规模已达创纪录的1220亿美元,整体估值8520亿美元。

但真正令人瞠目的是它的头号竞争对手——Anthropic。

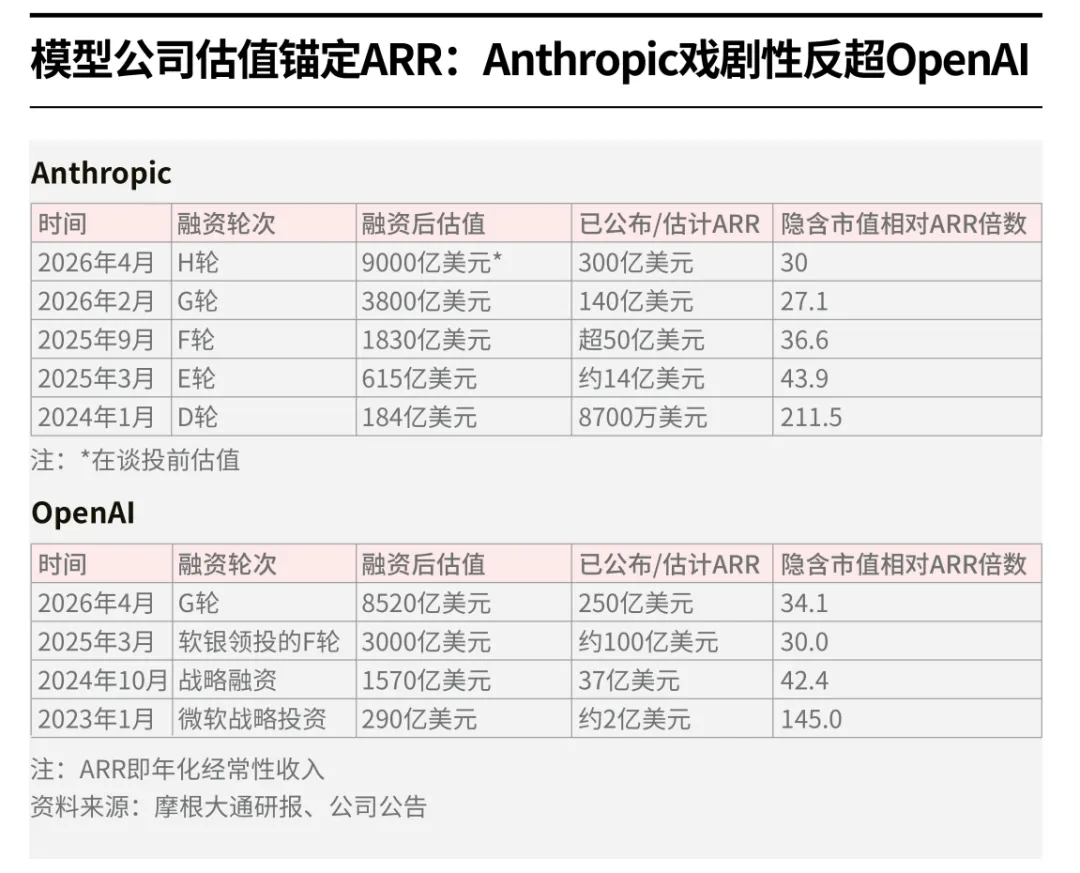

这家公司以超市场预期的450亿美元年化经常性收入(ARR)为价值锚点,在5月撬动了9000亿美元估值的新一轮(H轮)融资。在不到三个月时间里,Anthropic的投前估值从1830亿美元暴涨到9000亿美元,G、H两轮融资额分别为140亿和300亿美元,相差一倍多,对应的出让股权却从7.65%被压缩到3.33%。

这意味着什么?——公司相对资方处于强势议价地位。即便如此,其新一轮融资份额仍被全球投资者争抢。

三、中国军团加速追赶:芯片、模型、应用全线出击

在美国科技巨头狂飙的同时,中国科技公司的资本市场步伐也在加快向美国同行看齐。

“两长”争锋:A股或将迎来新市值王

5月,中国两大存储芯片公司——长鑫科技和长江存储,分别更新科创板招股书和启动上市。在私募市场,两家公司均在2025年完成最后一轮引资,估值分别为1584亿元和1616亿元。

长鑫科技的业绩尤为惊人:2026年一季度,营收同比增长719%至508亿元,净利润同比扭亏为盈达330亿元,盈利水平已能对标A股前十。以全年盈利1000亿元、20倍市盈率测算,长鑫科技上市后市值势将突破2万亿元大关,直逼A股当前“市值王”——工行或建行(2.6万亿元上下)。市场人士判断,在长江存储进一步试探A股流动性后,“两长”很可能会刷新A股市值“天花板”。

大模型公司:从“百模大战”到头部收敛

AI大模型领域,经过惨烈的“百模大战”,头部企业已经收敛,融资环境自2026年以来显著向好。

智谱、MiniMax:1月接连登陆港交所,市值屡创新高,最高分别超过5700亿港元和近3900亿港元。

月之暗面(Kimi):融资节奏充分显示资方“趋之若鹜”——2月底80亿美元估值的一轮融资刚结束,同日即开启定价170亿美元的新一轮融资;半个月后,估值再上调至180亿美元,融资20亿美元,投后估值达200亿美元。

阶跃星辰:4月完成股改,剑指香港上市,Pre-IPO轮即以100亿美元整体估值融到25亿美元。

DeepSeek:到5月,这家一直靠自身母公司输血的中国大模型标杆,在时隔一年发出新一代模型V4后,开启定向邀请制融资,估值400亿美元(约3000亿元),诸多国资和互联网巨头腾讯等均在积极接触。多名市场人士向财新确认:此轮融资不对外资开放。

四、中美估值差距:差的不只是数字

今年以来,包括大模型公司在内的诸多新兴科技公司的融资速度与规模,在国内都堪称史无前例。但它们与美国同行的估值量级差距甚远。

差距从何而来?

一家头部风险投资机构科技板块投资经理告诉财新,核心在于商业化模式不同:

“Anthropic的ARR超过400亿美元,估值/ARR大约20到30倍;而DeepSeek尚未大规模商业化,已上市的MiniMax和智谱的估值/ARR普遍在100倍以上。”

目前,市场普遍以ARR为基数测算高增长科技公司的估值。所谓ARR,即在月度收入增长迅速的情况下,投资者接受以公司的当月收入估算全年收入并以此估值。

Anthropic的ARR暴涨轨迹:2025年1月至今,其ARR从约10亿美元飙升至450亿美元,涨幅约45倍。这正是其估值在短时间内完成三级跳的根本驱动力。

瑞银证券中国互联网行业分析师熊玮提出一个关键观察:国内外AI初创估值倍数整体高于传统科技互联网公司,原因在于其商业化进展极快,而一级市场融资存在时间间隔和滞后,飞速的收入增长正迅速消化估值溢价。至于智谱、MiniMax估值倍数更高的原因,则在于全球范围内模型厂商上市标的稀缺。

五、结语:估值王的悬念

从英伟达的5.7万亿美元,到SpaceX的2万亿美元IPO预期,再到Anthropic的9000亿美元估值,以及中国长鑫科技对2万亿人民币市值的冲击——AI资本风口正在创造历史级的财富神话。

投资者兴奋与恐惧交织。大型科技公司的估值或市值以月度为周期交替飞升,万亿美元或万亿元人民币级别的巨型IPO公司正在浮出水面。

谁将成为最终的“估值王”?答案或许不需要等太久。