夜雨聆风

夜雨聆风当我们谈论AI算力时,镁光灯总是打在英伟达GPU、台积电先进封装或HBM内存上。但在这些耀眼的光环背后,一场没有硝烟的“抢货大战”正在上游材料端上演。

近期,为了争夺一种像纱布一样薄的高端特种玻璃纤维布,连英伟达CEO黄仁勋都曾亲自飞赴日本“催更”,苹果等科技巨头为了确保供货,甚至派人紧盯产能。这种让全球科技巨头急红了眼的材料,正是日本百年老店日东纺(Nitto Boseki)生产的T-glass(低热膨胀系数玻璃布)。

在AI服务器热潮引发全球高端玻璃纤维材料需求爆炸、市场陷入严重短缺之际,占据该领域绝对主导地位的日东纺,却采取了一项极其反直觉的战略——高管层明确表态,现阶段没有进一步涨价以赚取“意外暴利”的计划,公司的核心战略是全力扩充产能以“保卫市场份额”。

这种宁愿砸重金扩产也不愿趁机炒作价格的“阳谋”,究竟有着怎样的商业逻辑?

一、 支撑AI芯片的“隐形骨架”:为什么非它不可?

要理解日东纺的底气,首先要知道T-glass到底有多重要。

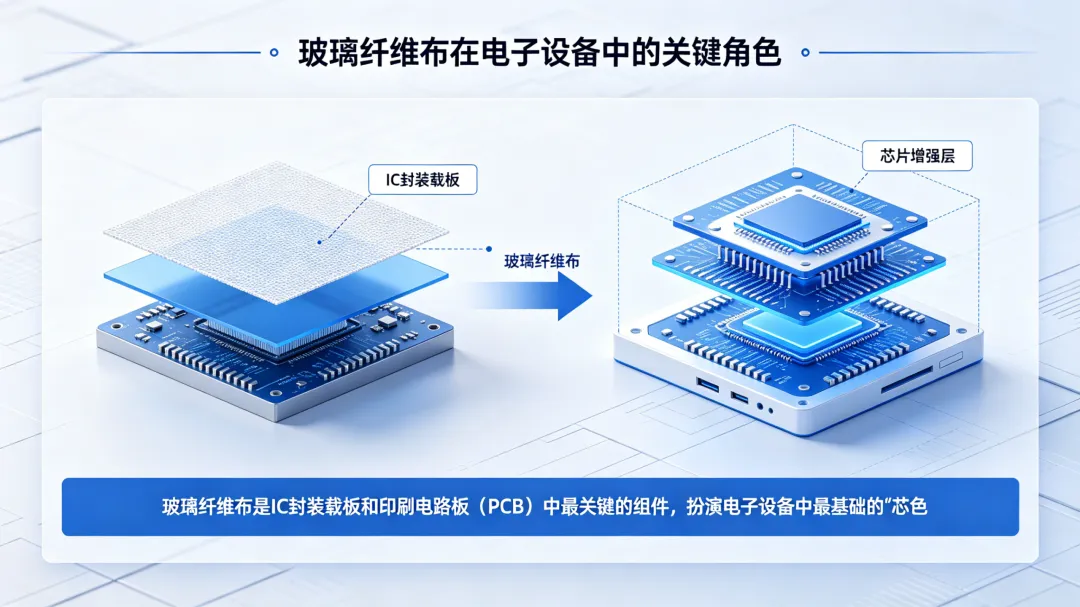

玻璃纤维布是IC封装载板和印刷电路板(PCB)中最关键的组件,扮演着电子设备中最基础的“芯片增强层”角色。

随着高端AI芯片的算力飙升,其发热量也呈指数级上升,而先进的芯片封装对微观级别的变形有着极其严苛的容忍度——一旦基板受热发生翘曲,上面昂贵的AI芯片就会断裂报废。

在这个环节,T-glass凭借其超低热膨胀系数(Low-CTE)的特性,能够像“钢筋”一样死死锁定基板的物理形态,有效防止封装翘曲,从而确立了其在保障高端计算稳定性中不可替代的核心地位。在这个技术壁垒极高的细分赛道,日东纺几乎可以说是处于垄断地位,拿下了全球约90%的市场份额。

二、 需求远超预期:“厚布”与“薄布”的双重爆发

面对市场的狂热,日东纺坦言,这一波AI浪潮的猛烈程度远超预判。

公司最初曾计划将扩产重点优先放在Low-Dk(低介电常数)玻璃纤维布上。然而,随着AI服务器以及智能手机等边缘设备需求的爆发,低热膨胀T-glass的供需缺口迅速且剧烈地拉大。

日东纺管理层指出,T-glass的需求目前正处于全方位的急速膨胀期:

“厚布”需求狂飙: 用于AI服务器半导体封装载板的厚体T-glass需求正在持续攀升。 “薄布”异军突起: 用于智能手机等边缘AI设备的薄体T-glass,其增长率甚至比最初预期的还要高出许多。

面对“厚布”与“薄布”客户同时涌来的庞大订单,日东纺内部迅速达成共识:必须进一步扩大相关资本投资规模,以同时满足这两大市场的强劲需求。

三、 反直觉的决定:用“不涨价”修筑最深护城河

在严重的供需失衡下,市场最关心的自然是价格走向。既然已经一布难求,日东纺为何不借机大幅涨价,大赚一笔?

针对外界密切关注的未来价格轨迹,日东纺管理层给出了明确且极其理性的回应:公司目前没有任何计划对T-glass或Low-Dk玻璃布进行进一步的价格调整,将继续维持本财年初设定的价格进行销售。

公司一再重申,眼下的最高优先级是扩充产能以满足客户需求,从而彻底巩固其在高端材料市场的领导地位。 只要其产品保持竞争力且市场需求坚挺,公司绝不会在产能扩张上有一丝犹豫。

这其实是教科书级别的顶级供应链战略。不追求短期暴利的原因很现实:

为了将“保卫市场份额”的战略彻底落地,日东纺正在真金白银地进行产能大狂奔。

在具体路线上,公司决定加快扩产步伐,双管齐下:一方面在日本本土的福岛工厂大幅增设玻璃布生产线,另一方面则在台湾地区安装全新的玻璃熔炉设备,以提升上游材料供应。

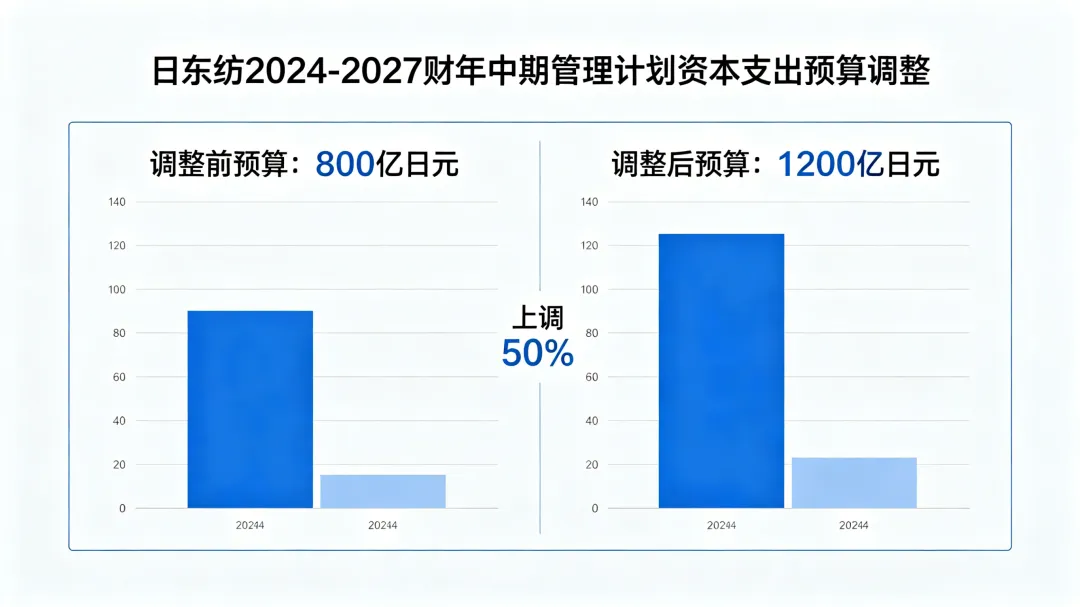

更令人瞩目的是其破釜沉舟的投资规模。日东纺此前宣布,将其2024至2027财年中期管理计划中的资本支出(CapEx)预算大幅上调50%,从原定的800亿日元激增至1200亿日元。

这种级别的重资产投入,正是为了应对行业产品的爆发式需求以及市场环境的深刻转变。

结语

在AI时代的这场算力军备竞赛中,日东纺展现出了一家百年老店的战略定力。面对“一布难求”的狂热,他们没有选择竭泽而渔去收割短期暴利,而是用1200亿日元的真金白银和克制的定价策略,亲手筑起了一道让竞争对手绝望的产能护城河。

在这个“算力即权力”的时代,能够用最基础的玻璃纤维扼住全球AI咽喉,并在巅峰时期保持冷静的克制,这或许才是日东纺最可怕的竞争力。