夜雨聆风

夜雨聆风一、财务概览:

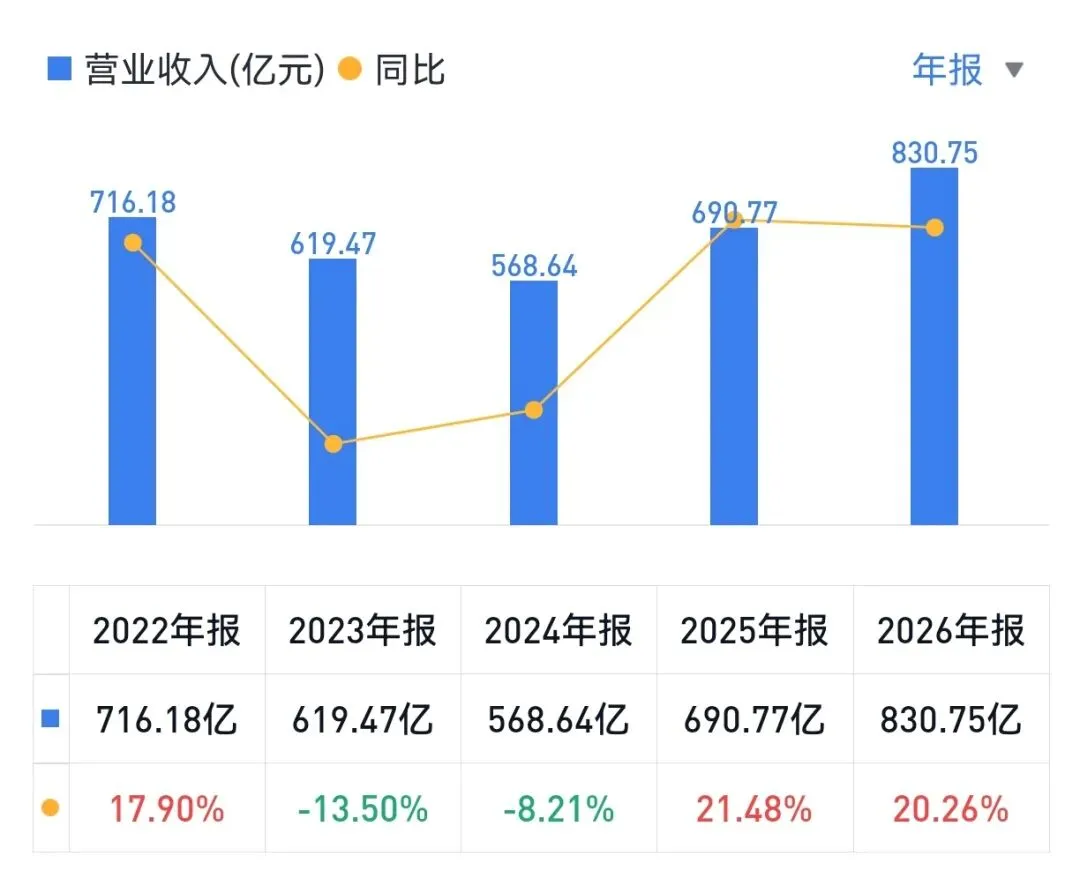

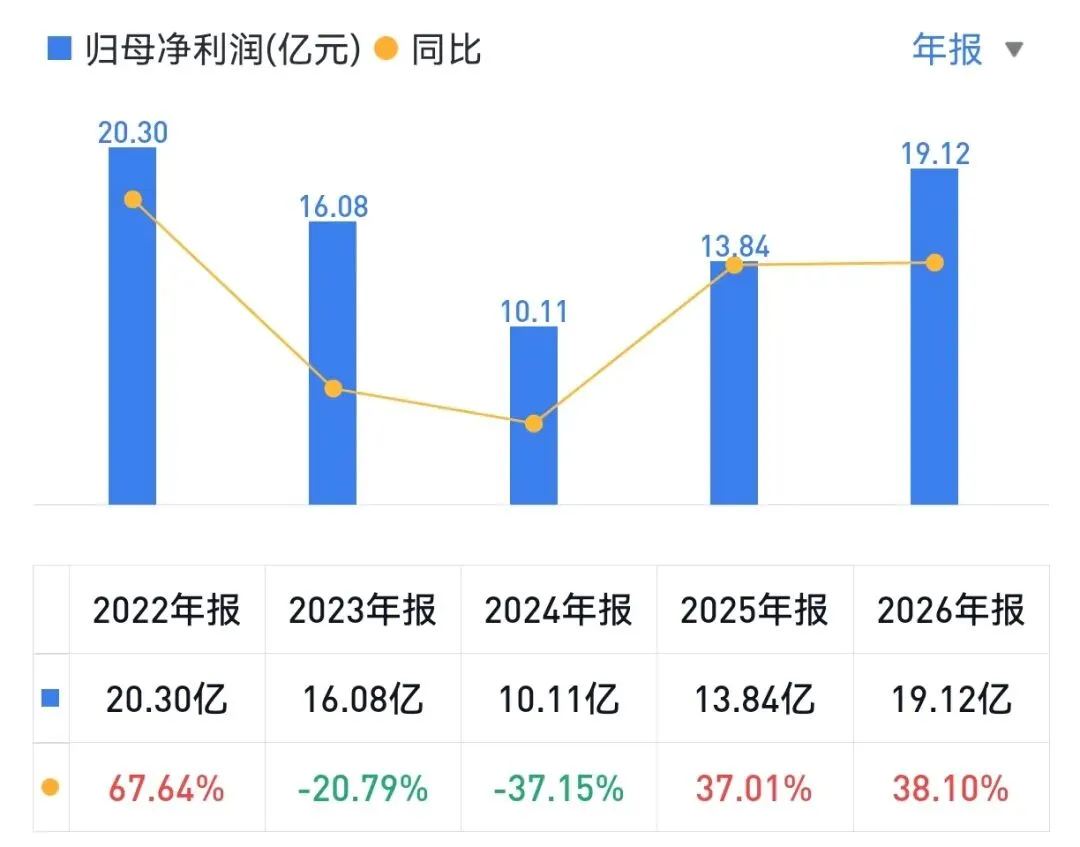

2025/26财年(2025年Q2至2026Q1),联想集团营业总收入830.7亿美元,同比增长20%,首次突破800亿美元大关;归母净利润19.1亿美元,同比增长38%;毛利率15.4%,同比下降0.70个百分点。全年亮点:

三大业务板块首次实现全年利润同时为正——IDG(42.2亿美元)、ISG(0.73亿美元)、SSG(22.4亿美元)。

AI相关收入迎来爆发式增长。全年AI相关营收同比增长105%,占总营收比例提升至33%;第四财季AI相关收入同比增长84%,占总营收比进一步提升至38%。

二、三大业务板块分析

1. IDG(智能设备业务):为个人和企业提供硬件设备(卖电脑+卖手机)。营收589亿美元,同比增长17%,经营利润42.2亿美元,经营利润率7.2%。占总营收比71%。

第四财季PC全球市场份额24.4%,高端PC出货量占比提升至 50%。智能手机方面,摩托罗拉品牌连续11个季度跑赢全球市场,折叠屏产品在全球份额超过40%。

第四财季IDG业务营收 146亿美元,同比增长 24%,单季运营利润率 6.9%。2026财年存储涨价对毛利率造成了约0.7个百分点的下拉。

2. ISG(基础设施方案业务):提供AI服务器、通用服务器、高性能计算、企业级存储及相关配套软件服务(搭建数据中心)。营收192亿美元,同比增长32%,经营利润0.73亿美元(上年度亏损0.68亿美元),经营利润率0.4%(推算)。占总营收比23%。

第四财季营收56亿美元,同比增长37%,运营利润2.0亿美元,同比暴增5666%。

IDC数据显示,联想在全球及中国x86服务器市场跻身前三。截至财报发布日,AI服务器项目储备订单规模210亿美元,较上一财季的155亿美元大幅增长。

3. SSG(方案服务业务):集成业务 ,为企业实现AI的规模化应用。营收100.3亿美元,同比增长19%,经营盈利22.4亿美元(很赚钱),经营利润率22.4%。占总营收比12%。

可以把SSG业务理解为一个承包商式的业务:客户给一笔钱,承包商负责硬件购买、安装、调试、软件服务一条龙服务。

SSG业务中,运维服务与项目解决方案合计占比达62%,其中DaaS同比增长43%,IaaS同比增长55%。

三、主要竞争对手对比分析

·联想全球PC份额24.4%,比第二名惠普高5.2个百分点。惠普AI PC渗透率低于联想。

·戴尔最新财报ISG营收168亿美元(同比+44%),消费PC业务下滑7%。

·超微电脑(SMCI)FY2026 Q3营收102.4亿美元(主要为ISG业务),同比增长123%。

·联想ISG单季营收56亿美元,体量约为超微的一半。超微虽然营收规模更大,但联想在盈利稳定性和客户结构多样化上更胜一筹——前者高度依赖北美云计算厂商,而联想同时覆盖CSP和企业级市场。

·浪潮信息2025年营收1647.8亿元,同比增长43.2%,归母净利润24.1亿元,同比增长5.2%,服务器产品毛利率4.5%(也不高),同比下滑2个百分点。

四、2026年业绩展望:

1. IDG业务:全球AI PC渗透率预计2027年达60%,联想在全球Windows AI PC市场占领导地位,高端PC出货量占比50%。预计下一财年IDG业务营收规模630~645亿美元,同比+7%~+10%,经营利润率与FY26持平(存储芯片价格上行)。

2. ISG业务:FY2026年末AI服务器订单储备已达210亿美元,管理层将FY27 ISG收入增速指引上调至35%~40%,根据这一指引,预计下一财年该板块营收260~275亿美元,经营利润率3.8%~4.5%,经营利润8~12亿美元。

3. ISS业务:2025财年SSG贡献了集团约34%的经营利润,利润率远高于硬件业务。AI相关方案业务营收占比已超60%。预计下一财年ISS业务营收规模118~125亿美元,同比增长+18%~+20%,经营利润26~27亿美元。

综上,预计2026年联想集团全年营收约1000亿美元,同比增长约20%;2026年归经营利润预计80~82亿元,同比增长20~22%。

过去的移动互联网时代,随着手机算力的不断提升,以及平板电脑的出现,大量个人日常的社交、娱乐、图像等算力需求基本都能得到满足。

但在AI时代,这一趋势有可能会被打破。AI的强大算力功能使得通过手机或平板电脑无法部署更强大的硬件设备(或者成本过于昂贵不经济),反过来,个人会PC的需求会增加。

结合云存储技术,未来的每个人,都极有可能会购买一台属于自己的服务器,搭建一个个人算力中心,并以此为核心,形成专属的“数字人”大脑。

这一长期需求的存在,很有可能改变现有的PC业务模式和周期规律。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)