夜雨聆风

夜雨聆风OpenAI杀入个人理财!独立理财师的"末日"还是"机遇"?

当OpenAI正式切入个人理财赛道时,独立理财师面临的不是"被替代",而是“重新定义价值”的机会——不是比拼信息处理,而是比拼"决策系统"。

一个震撼行业的消息:OpenAI正式切入个人理财

2026年5月,一条消息引发了财富管理圈的巨震:

OpenAI宣布开启ChatGPT个人理财功能测试

这个功能意味着什么?

✅ 用户可连接金融账户 ✅ 实时查看资金流动情况 ✅ 分析消费习惯并制定财务目标 ✅ AI直接给出理财建议

国内独立理财师IFA合伙人谭明远:

"AI理财已不是行业可选项,随着大模型的迭代加速,这两年必将成为财富管理领域主流基础设施,发展趋势不可逆。"

这意味着什么?

独立理财师的时代,正在被重新定义。

独立理财师的三大"生死疑问"

OpenAI切入个人理财,独立理财师面临三大疑问:

❓ 疑问1:AI会替代独立理财师吗?

答案:不会,但会替代"资讯搬运型"理财师。

为什么?

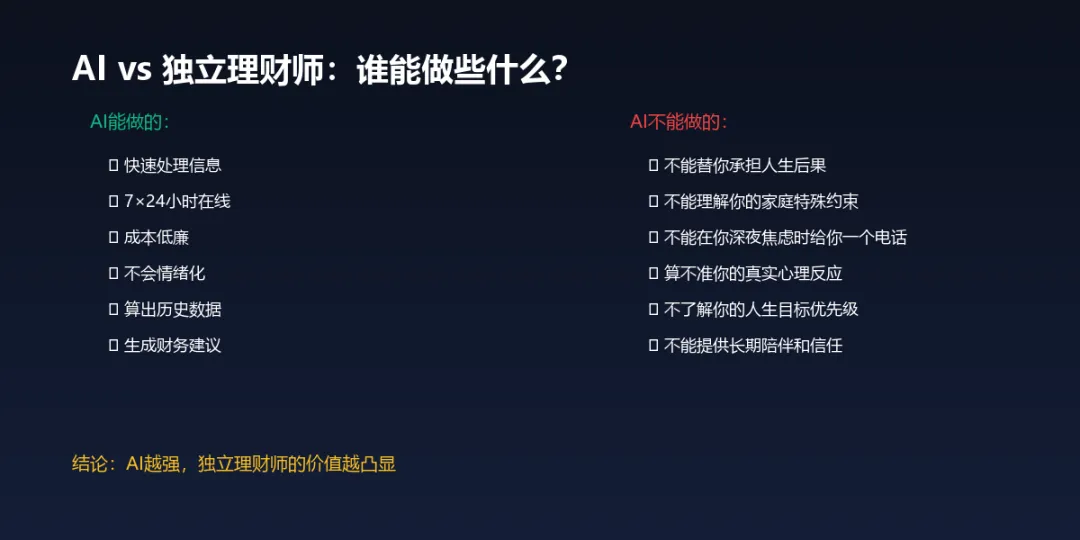

因为AI的优势是:

✅ 快速处理信息 ✅ 7×24小时在线 ✅ 成本低廉 ✅ 不会情绪化

但AI的致命弱点是:

❌ 不能替你承担人生后果 ❌ 不能理解你的家庭特殊约束 ❌ 不能在你深夜焦虑时给你一个电话

这就是独立理财师的价值所在。

❓ 疑问2:AI理财能算准收益率吗?

答案:能算准历史数据,但算不准"人"。

AI可以:

✅ 算出基金过去10年的年化收益率 ✅ 算出资产配置的历史回撤 ✅ 算出税务优化的理论方案

但AI算不准:

❌ 你的家庭关系变化 ❌ 你的真实风险承受能力 ❌ 你对"波动"的真实心理反应 ❌ 你的人生目标优先级

所以:AI时代最重要的,不是寻找"标准答案"。

而是建立:属于你自己的家庭财务决策系统。

❓ 疑问3:独立理财师还能活下去吗?

答案:能,但需要转型。

麦肯锡《2026年组织状态报告》显示:

高达88%的AI试点项目未能规模化,主因并非技术缺陷,而是评估机制缺失和治理障碍。

这对独立理财师的启示是:

AI越强,普通人越容易遇到一个新问题:

信息太多,但不知道哪个适合自己。

这就是独立理财师的真机会:

不制造焦虑,而是帮助用户建立秩序感 不靠神秘感,而是解释底层逻辑 不拼预测,而是拼长期陪伴能力

从理财角度解读:AI如何改变财富管理行业?

📊 变革1:理财服务全面普惠

AI理财首先推动理财服务全面普惠。

为什么?

因为传统理财服务的痛点:

❌ 门槛高(私行客户、高净值客户) ❌ 成本高(人工服务成本) ❌ 覆盖少(理财师数量有限)

AI理财的优势:

✅ 门槛低(人人可用) ✅ 成本低(AI边际成本低) ✅ 覆盖广(7×24小时服务)

这对独立理财师的影响:

❌ 如果你还在做"资讯搬运" → 你会被AI替代

✅ 如果你做"决策解释" → 你的价值会提升

📊 变革2:理财产品销售逻辑改变

传统模式:

理财产品 → 理财师推销 → 客户购买

AI理财模式:

客户需求 → AI分析 → 匹配产品 → 客户决策

关键变化:

从"产品驱动"变为"需求驱动" 从"销售逻辑"变为"教育逻辑" 从"信息不对称"变为"信息透明"

这对独立理财师的要求:

❌ 不再靠"神秘感"卖产品 ✅ 要靠"专业度"赢得信任 ✅ 要靠"教育能力"建立长期关系

从AI角度解读:ChatGPT个人理财功能的技术原理

🤖 ChatGPT个人理财功能如何工作?

技术原理:

1️⃣ 账户连接层

通过Open Banking API连接金融账户 读取银行账户、投资账户、信用卡账单 实时同步资金流动数据

2️⃣ 数据分析层

使用LLM(大语言模型)分析消费习惯 识别支出模式、收入模式、储蓄模式 检测异常支出、潜在风险

3️⃣ 建议生成层

基于用户目标(买房、养老、教育)生成财务建议 考虑风险偏好、时间维度、流动性需求 输出可执行的步骤(不是泛泛而谈)

🤖 ChatGPT个人理财的"三座大山"

为什么金融AI的Token成本如此之高?

根据盈米基金高级技术总监梁仲智的分析,金融场景的Token消耗有三大特征:

1️⃣ 上下文特别长

金融决策需要综合大量信息:

客户的持仓数据 交易历史 风险偏好 沟通记录

加起来可能就是几千甚至上万Token。

这跟写一个代码补全完全不是一个量级。

2️⃣ 对准确性要求极高

个人用户可以容忍AI写的博客文章有点啰嗦 但企业却不能容忍AI给出的投资建议算错收益率

这意味着金融场景往往需要更强(也更贵)的模型,以及更多的推理步骤。

3️⃣ 场景的价值密度差异极大

用户问"什么是基金定投" → 低价值,消耗少

高净值客户问"我的500万资产怎么配置" → 高价值,消耗大

同样是调用AI,成本可能相差100倍。

独立理财师的AI突围指南(2026年版)

我为你总结了3条突围路径:

🎯 路径1:建立"家庭财务决策系统"(HFOS)

不要跟AI比拼信息量,要建立决策系统。

包含五层:

- 现金流层

- 先确保生活稳定性 - 风险保障层

- 解决家庭极端风险暴露 - 长期储备层

- 教育、养老、长期目标 - 增长配置层

- 适度提升长期购买力 - AI辅助决策层

- 用AI提升信息处理效率

为什么这是机会?

因为AI可以帮你处理信息,但决策系统需要:

理解你的家庭特殊约束 协调家庭目标的冲突 设计决策顺序和节奏 提供长期陪伴和信任

这些是AI无法替代的。

🎯 路径2:从"资讯搬运"转向"决策解释"

AI最先替代的,是"资讯搬运型理财内容"。

因为AI比人更快、更便宜、更稳定。

但AI越强,普通人越容易遇到一个新问题:

信息太多,但不知道哪个适合自己。

这就是独立理财师的机会:

不制造焦虑,而是帮助用户建立秩序感 不靠神秘感,而是解释底层逻辑 不拼预测,而是拼长期陪伴能力

具体方法:

用AI整理资讯 → 你来解释逻辑 用AI对比方案 → 你来适配家庭 用AI生成报告 → 你来解读建议

🎯 路径3:构建"AI增强型一人公司"

未来最值得做的,不是"大而全机构"。

而是:"高信任、强认知、轻团队"的一人公司模式。

案例:IFA的"数字员工助理"模式

IFA在研发端将为独立理财师配备"数字员工助理"。

这对独立理财师的启示是:

你不需要200个模型,不需要千亿Token/月。

你只需要:

AI帮你整理信息 AI帮你对比方案 AI帮你解释概念 - 你来理解情绪、协调家庭目标、设计决策顺序、提供长期陪伴

这就是"AI增强型独立理财顾问"的核心模式。

2026年,独立理财师的"AI合伙人"时代

OpenAI切入个人理财,不是独立理财师的"末日",而是"合伙人"。

🤝 如何与AI做"合伙人"?

分工原则:

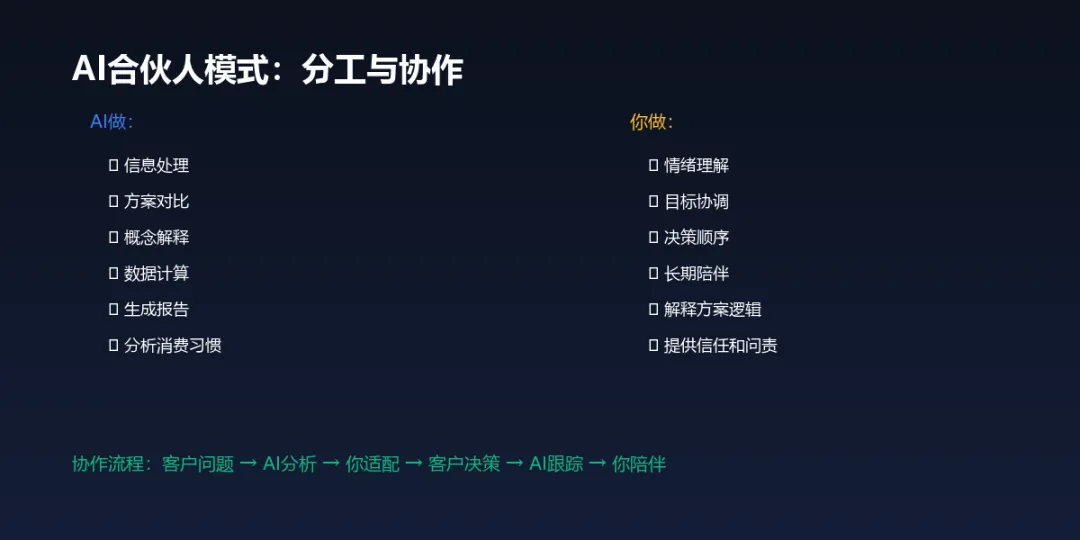

- AI做:

信息处理、方案对比、概念解释、数据计算 - 你做:

情绪理解、目标协调、决策顺序、长期陪伴

协作流程:

客户提出问题 → AI初步分析 AI生成3个方案 → 你适配家庭情况 你解释方案逻辑 → 客户理解并决策 客户执行决策 → AI跟踪进度 定期复盘调整 → 你提供长期陪伴

这就是"AI合伙人"模式。

风险提示:AI不会替你承担人生后果

未来很多理财信息,都能被AI快速生成。

但真正重要的问题,AI无法替你承担后果:

家庭风险怎么分配? 现金流怎么安排? 哪种波动是你真正能承受的? 哪种目标值得长期坚持?

所以:AI时代最重要的,不是寻找"标准答案"。

而是建立:属于你自己的家庭财务决策系统。

OpenAI杀入个人理财,独立理财师的真机会

当OpenAI正式切入个人理财赛道时,独立理财师的机会不在于:

❌ 比拼算力 ❌ 比拼模型数量 ❌ 比拼Token消耗

而在于:

✅ 帮普通家庭建立"决策系统" ✅ 把复杂金融问题翻译成可执行步骤 ✅ 提供AI无法替代的长期陪伴和信任

2026年,独立理财师的真机会是:

从"推荐产品"转向"解释决策"。

而这,也许正是未来独立理财师最大的长期价值。

🚨 风险提示

以上所有内容仅供独立理财师商业模式探讨及投资者教育交流,不构成任何个性化投资建议。市场有风险,投资需谨慎。家庭资产配置应根据自身风险承受能力、现金流状况与实际生活约束进行理性决策。

📚 作者:明远