夜雨聆风

夜雨聆风

AI热潮正从模型和芯片传导至硬件基建。

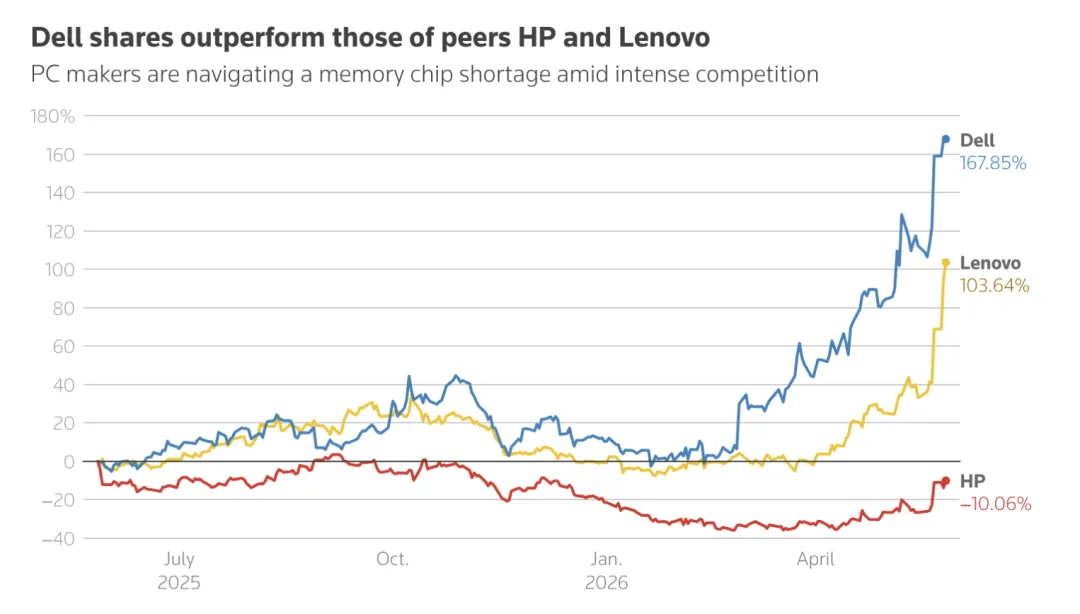

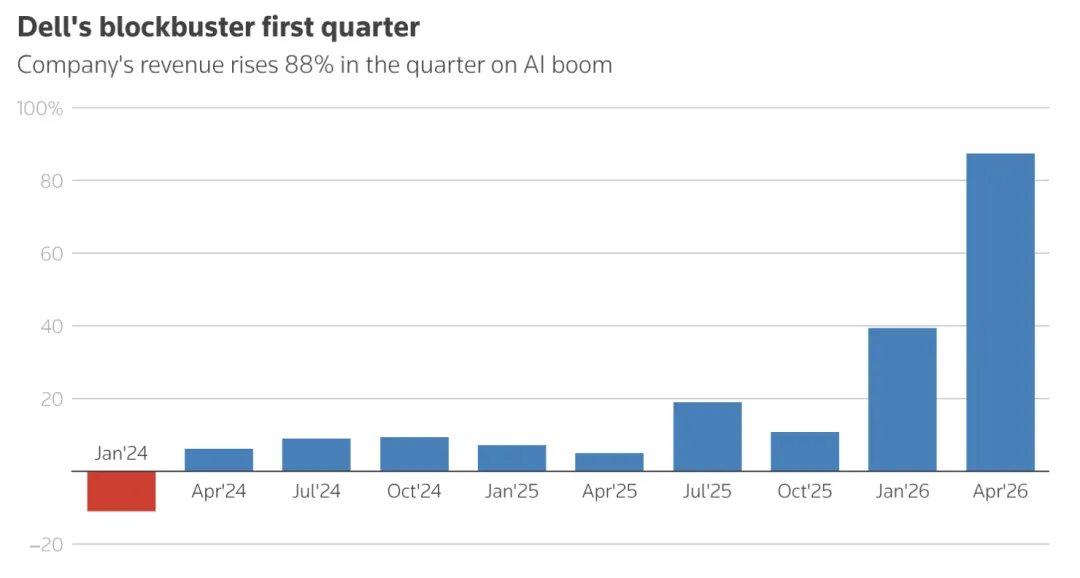

戴尔第一季度营收同比增长88%至438.4亿美元,2027财年AI服务器收入预期上调至600亿美元,盘后股价一度涨约39%。

叠加97亿美元国防部合同,市场正在重新定价那些能把芯片变成可交付数据中心基础设施的硬件厂商。

戴尔将全年AI服务器收入预期上调至600亿美元

公司给出的第二季度业绩指引高于市场预期

第一季度营收同比增长88%,达到438.4亿美元

盘后交易中,公司股价上涨约39%

戴尔旗下部门获得美国国防部97亿美元合同

戴尔(Dell)周四上调了全年营收和利润预期,显示客户数据中心扩张正在推动其AI优化服务器需求增长。这些服务器搭载英伟达先进芯片。

戴尔的客户包括CoreWeave、霍尼韦尔国际和三星电子。财报发布后,公司股价在盘后交易中上涨约39%。

包括Alphabet和亚马逊在内的美国科技巨头今年计划在AI基础设施上投入超过7000亿美元,这将推高对服务器和数据中心设备的需求,供应商包括戴尔和超微电脑等公司。

强劲业绩显示,在生成式AI热潮中,戴尔已经成为最大受益者之一。该公司通过涨价和调整供应链,较好地应对了内存芯片短缺危机。

戴尔首席运营官Jeff Clarke在财报电话会上表示:「我们感觉几乎每天都在重新定价。我相信客户也感受到了这种压力。不幸的是,考虑到我们当下所处的通胀环境,我不认为这种情况会发生改变。」

戴尔表示,目前预计2027财年AI服务器收入约为600亿美元,高于此前500亿美元的预期。

公司还将全年营收预期上调至1650亿至1690亿美元,较此前1380亿至1420亿美元的预测大幅提高。

同时,戴尔将全年调整后每股收益预期从此前的12.90美元上调至17.90美元。

第一季度,戴尔营收同比增长88%,达到438.4亿美元,显著高于LSEG汇总的分析师平均预期354.3亿美元。调整后每股收益为4.86美元,也高于市场预期的2.94美元。

S&P Global Visible Alpha研究主管Melissa Otto表示:「由于规模优势、供应商关系以及优先分配需求的能力,戴尔相较竞争对手处于更有利位置,这帮助其在内存短缺期间获得了市场份额。」

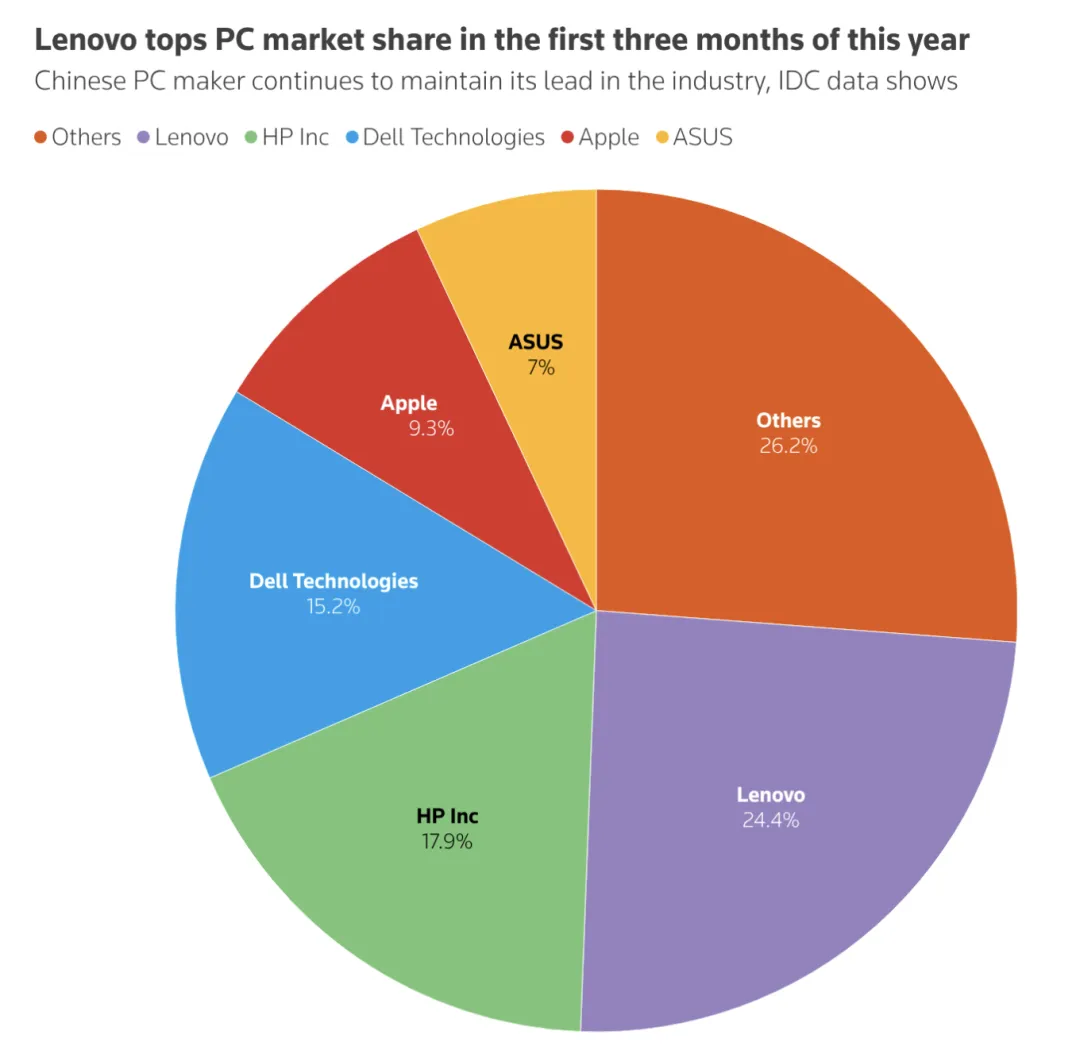

戴尔基础设施解决方案集团的季度营收增长181%。该部门包括存储、软件和服务器业务。与此同时,包含PC业务的客户解决方案集团销售额增长17%。

公司还给出了高于市场预期的第二季度营收和调整后每股收益指引。

周三,美国国防部向戴尔旗下一个部门授予了一份为期五年、价值97亿美元的合同,用于协助管理微软软件许可证。

—END—