夜雨聆风

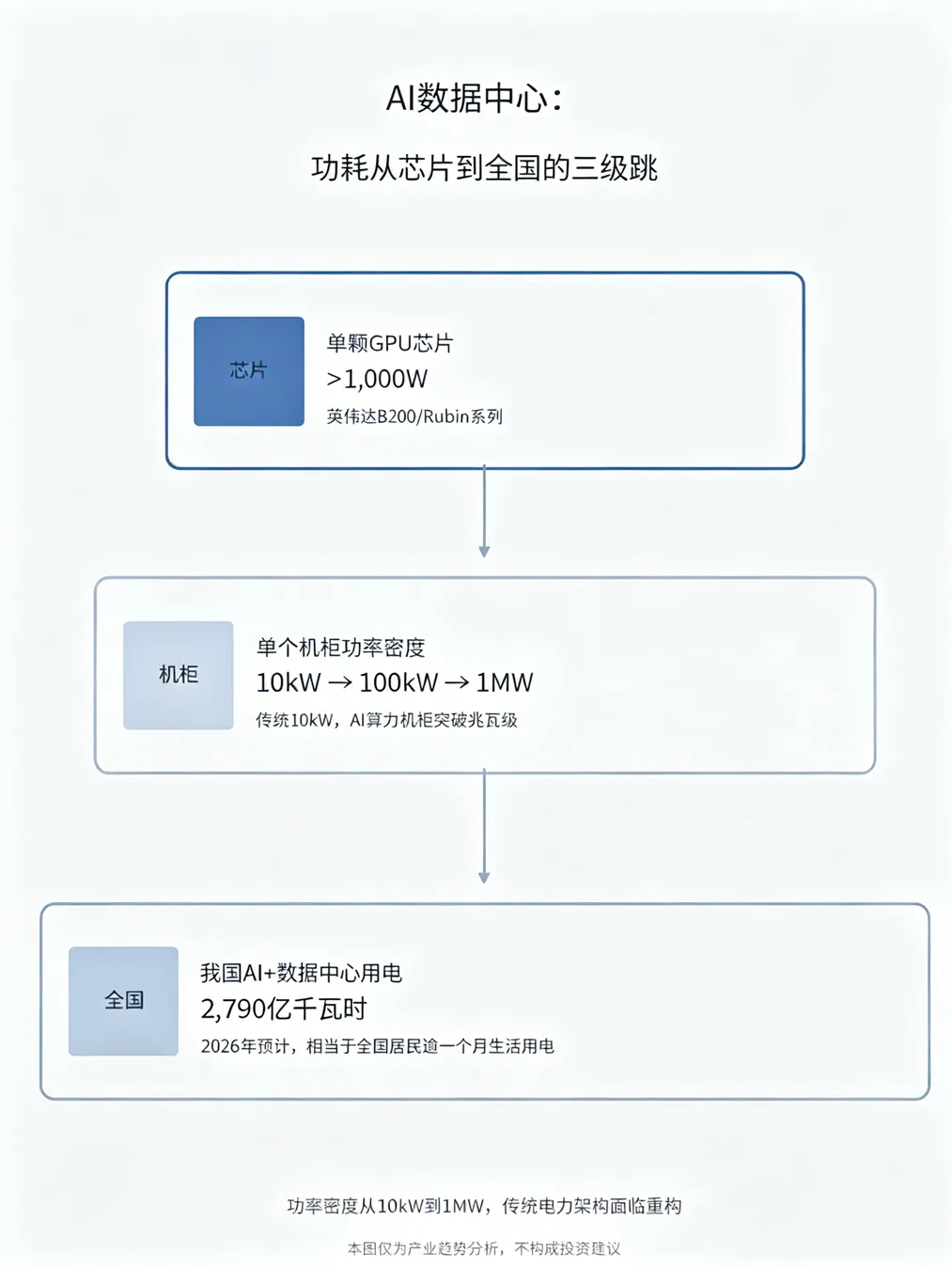

夜雨聆风一颗GPU芯片,耗电超过1000瓦。

这是什么概念?

一台家用空调满负荷运转,功耗也就1000-1500瓦。

而英伟达最新一代的B200芯片,单颗的热设计功耗已经突破这个数字,更高配置的Rubin系列还在继续往上走。

把这样的芯片成百上千地塞进一个机柜,机柜的功率密度就从过去的10千瓦,一路飙升到了100千瓦,甚至1兆瓦级别。

这不是算力的问题,这是电力的问题。

一个数字,说明问题有多大

2026年,我国AI与数据中心的用电量预计达到2790亿千瓦时。

这是什么量级?

大致相当于全国居民一个多月的生活用电总量。而且这个数字还在以每年超过20%的速度增长。

驱动力不复杂,就两个字:算力。

大模型从训练阶段进入大规模推理部署,意味着需要持续运行、持续耗电。单个智算中心的装机规模,已经从兆瓦级跨越到吉瓦级,整个数量级都变了。

这种变化,逼着整个电力产业链跟着重构。

这不是整个电力行业的景气全面回升,是AI算力在电力产业链上定向打开了一个缺口。

2026年政府工作报告首次将"算电协同"纳入国家级新基建工程,四部门联合发文,明确提出"以电定算、以算优电"。

5月底,发改委和能源局联合升级绿电直连政策,允许风光项目通过专用线路向多个数据中心直供电,国家枢纽节点新建数据中心绿电占比硬指标要求超过80%。

问题来了:这条电力产业链上,第一笔钱究竟流向哪里?

架构换代,不是升级,是重建

过去十几年,数据中心的供电架构一直在用一套逻辑,48伏或54伏的低压直流。够用,成本低,大家习惯了。

但这套架构有个物理极限:当机柜功率密度冲上兆瓦级,低压供电的铜损(导线中的能量损耗)会大到无法接受,布线也会因为空间限制彻底失控。

解法只有一个,上800伏高压直流(HVDC)。

换到800V HVDC,能量转换损失可以减少6%到9%,供电链路更短,机柜密度更高。这不是传统供电系统的参数升级,整个配电架构都要重新设计。

2026年,是800V HVDC的商用元年,渗透率首次超过传统UPS,整个市场规模突破约百亿元。

谁在这个环节里吃到最大那块蛋糕

HVDC电源系统,是这条产业链上壁垒最深的环节。

供配电成本占数据中心总建设成本的30%到40%,不是小数目。而能做数据中心级800V HVDC整体方案的企业,全球范围内屈指可数,国内上市公司中,华为数字能源、中恒电气、台达电子/维谛三家合计占据了绝大部分市场。

中恒电气深耕HVDC技术多年,是腾讯云、阿里巴巴等主要互联网云厂商的核心供应商。2026年4月,在英伟达GTC大会上展示了适配新一代AI服务器的800V HVDC方案。

底层材料也在换代。传统HVDC设备用硅基IGBT功率器件,正在切换到碳化硅(SiC)和氮化镓(GaN),效率更高,散热更好,这又带动了上游材料端的需求。

跟HVDC同步受益的,是服务器电源模块。英伟达供应链里,服务器电源已经从早期的5.5千瓦,扩展到33千瓦以上的高功率密度规格。每一台GPU服务器都需要配套,欧陆通和麦格米特是这个细分环节快速渗透的国内选手。

HVDC电源和服务器电源模块,是第一梯队,跟着GPU出货走,订单最先落地。

绿电直连:政策逼出来的千亿改造

80%绿电硬指标,不是建议,是要求。

这意味着两件事:新建数据中心必须配套绿电,存量数据中心也面临改造压力。整个存量改造加上新建市场,测算下来是千亿级规模。

2026年政策升级为"一对多"模式,风光项目可以通过专用线路同时向多个数据中心直供,解决了绿电溯源和碳账本的核心难题。

这条线上的受益方,主要是绿电运营商,我国三峡能源、中绿电等央企。壁垒不在技术,在牌照和资源布局。

盈利模式相对清晰,但竞争充分,属于第二梯队,等新建和改造项目落地才能陆续兑现。

虚拟电厂:数据中心从"用电者"变成了"调节器"

这是这条产业链上最新的一个变化。

2026年,我国首次实现大型数据中心以虚拟电厂形式参与电力现货交易。数据中心通过调整算力任务的优先级,在用电高峰期减少用电或切换储能,换取电力调度补偿收益。

商业模式从单纯的"耗电方",变成了"电网调节器"。

VPP底层调度系统这块,国电南瑞占据国内主导地位,在构网型PCS和电网级VPP控制系统领域份额突出,是算电协同的底层基础设施核心供应商。

聚合运营层面,朗新科技做了个有意思的事,用AI算法实现了基于电价波动的算力任务跨省转移,把上海的计算任务转到福建去跑,降低了整体用电成本。

算力侧储能则是另一个刚需环节。

数据中心对供电连续性要求极高,零闪断几乎是硬性要求,配储成为标配,构网型储能和液冷储能方案需求持续增长。

VPP调度和聚合运营这条线,商业模式正在成熟,属于第三梯队,商业兑现需要一点时间。

不确定性在哪里

AI用电这条逻辑链整体方向清晰,但有几个变量值得关注。

一是数据中心建设节奏可能出现波动。宏观环境变化或云厂商资本支出调整,都会影响HVDC的订单节奏。

二是技术路线不是铁板一块。固态变压器(SST)被视为HVDC的下一代形态,金盘科技2026年已开始小批量配套AI数据中心,未来竞争格局可能重塑。

三是绿电硬指标的执行力度。政策目标与落地速度之间往往有差距,存量改造市场的释放节奏有不确定性。

这不是一场一夜之间的爆发,是电力产业链被AI需求系统性重构的开始,800V商用元年是起点,后面还有很长的路。

最后

AI算力对电力需求的拉动,正在从预期变成订单。HVDC电源系统是这条产业链上技术壁垒最深、受益最先的环节,绿电直连和虚拟电厂则是政策催化下陆续兑现的两条支线。

比特和瓦特的深度绑定,才刚刚开始。

本文仅为企业经营与行业趋势分析,不构成任何建议