夜雨聆风

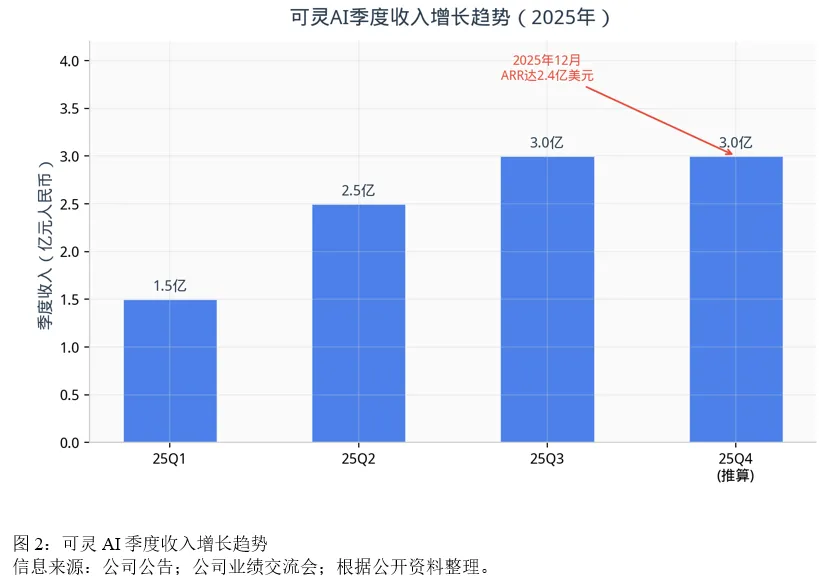

夜雨聆风AI视频过去一年最重要的变化,不是模型榜单又洗了一次牌,而是终于有人把“能用”做成了“能收钱”。可灵AI自2024年6月上线后,到2025年全年收入约1.4亿美元,12月ARR达到2.4亿美元,且推理生成视频已实现毛利率层面打平,这意味着AI视频行业正在从“技术秀场”迈向“经营能力比拼”。

一、AI视频赛道,正在从“谁最惊艳”切换到“谁最会赚钱”

过去一年,AI视频行业最热闹的部分是模型能力竞赛:OpenAI、Google、Runway、快手、字节、MiniMax等头部厂商都在围绕时长、分辨率、动作一致性和多模态能力持续迭代。 但进入2026年后,赛道的核心问题已经越来越明确:谁能在高算力成本约束下,把视频生成变成一门可持续的生意。 这一点之所以重要,是因为视频生成与文本生成不同,单次推理成本高、用户对内容质量要求高、且商业场景碎片化,技术领先不必然等于商业闭环成立。

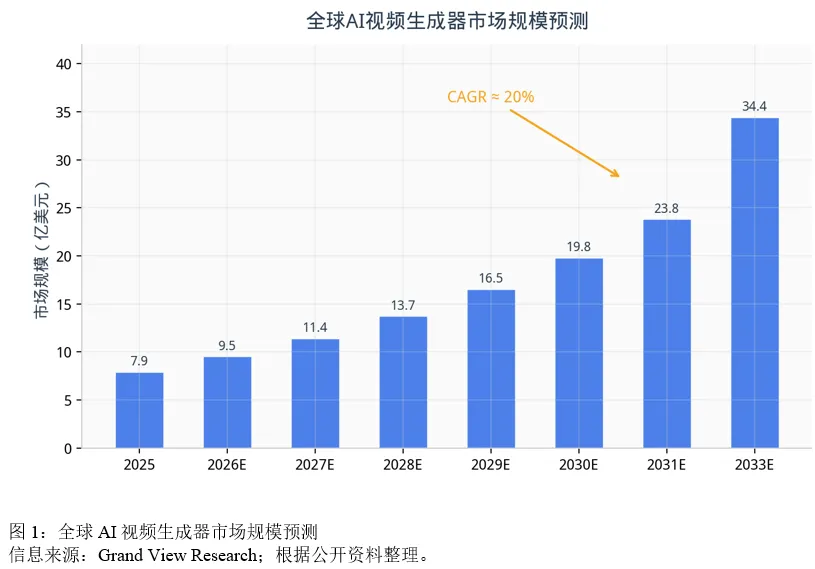

从行业空间看,Grand View Research预计全球AI视频生成器市场将从2025年的7.9亿美元增长到2033年的34.4亿美元,对应CAGR约20.3%;而高盛给出的口径更激进,认为这一市场可由2025年的约30亿美元增至2030年的约290亿美元。 这说明市场想象力足够大,但真正能兑现收入的玩家仍然稀缺。

二、可灵为什么会成为这一轮最值得研究的样本

可灵AI是快手自研的AI视频生成大模型与创作平台,2024年6月6日正式上线。 截至2025年,可灵全年收入约1.4亿美元,折合约10亿元人民币,显著高于年初制定的6000万美元目标;2025年Q1、Q2、Q3收入分别约为1.5亿元、2.5亿元、3亿元人民币,12月单月收入突破2000万美元,对应ARR达到2.4亿美元。 如果只看商业化速度,这已经不是“国产模型追赶”的故事,而是进入了全球第一梯队。

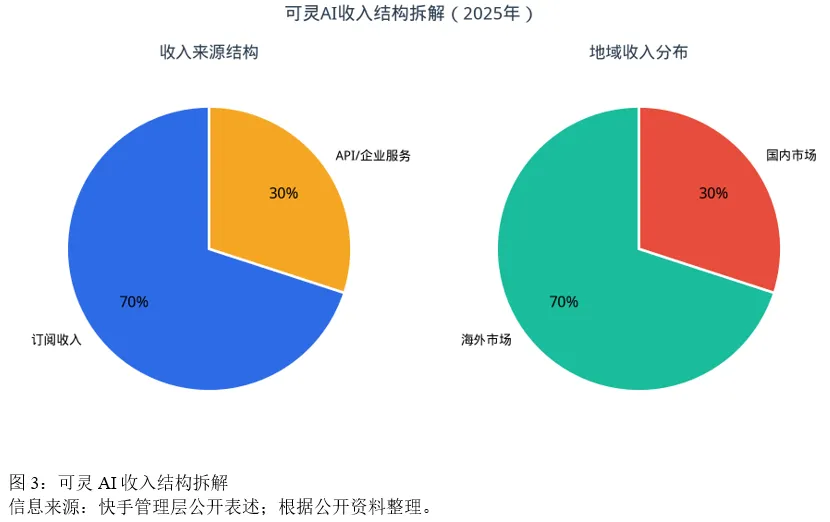

更关键的是,可灵并不是单一爆款应用,而是具备较清晰的收入结构:70%收入来自订阅,30%来自B端API和企业服务;从地域看,70%收入来自海外市场,30%来自国内市场;从客户结构看,70%来自专业消费者,30%来自B端企业用户。 这意味着它并非单靠C端流量红利,而是同时吃到了专业创作者付费和企业工作流接入两类增量。

三、2.4亿美元ARR放到全球坐标里,处在什么位置

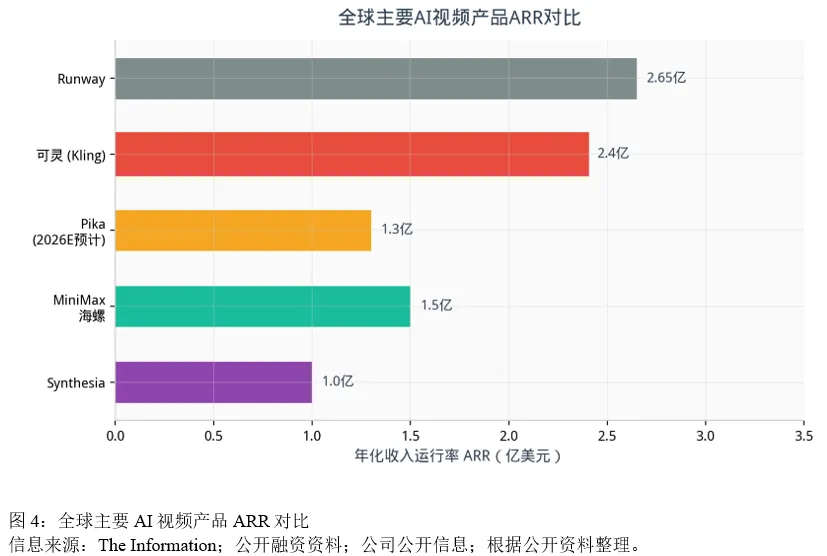

从公开数据看,Runway在2024年12月ARR约8400万美元,2025年底目标冲击2.65亿美元;Pika预计2026年收入约1.3亿美元;MiniMax海螺在2026年2月ARR超过1.5亿美元;Synthesia在2025年4月ARR突破1亿美元。 可灵2025年12月ARR 2.4亿美元,已经非常接近Runway的目标水平,并明显领先于多数国内同类产品。

但如果只看ARR,容易忽视更重要的一个问题:收入质量。Runway虽然商业化能力强,但根据公开分析,其2024年确认收入约4400万美元,EBITDA亏损高达1.55亿美元,几乎是“每赚1美元,要倒贴3.5美元”。 Sora则给行业提供了另一种极端案例:在高热度之下,下载量可以迅速起量,但如果内容消费和产品留存不足,纯AI生成内容的信息流模式并不一定成立,公开材料提到其下载量从333万降至112万只用了三个月,并最终关停。

相比之下,可灵的一个罕见信号是:推理生成视频已实现毛利率层面打平。这并不意味着公司整体已经进入高利润阶段,但至少说明它在单位经济模型上,已开始摆脱“用户越多、亏得越多”的陷阱。

四、可灵不是单纯靠“模型强”,而是靠“产品结构对”

AI视频领域常见的误区是把竞争理解成单一模型跑分竞争,但实际商业化更依赖三件事:

1.是否能稳定服务高频场景;

2.是否能把创作工具接入已有流量和分发网络;

3.是否能把价格打到专业用户愿意长期付费的区间。

可灵的优势恰恰集中在这三点。

第一,专业用户导向。截至2026年初,可灵MAU超过1200万,全球用户超过4500万,企业客户超过2万家。 管理层披露其70%用户收入来自专业消费者,包括短视频博主、独立剪辑师、内容工作室和自由职业者。 这类用户的特点是:内容更新频率高、对质量和效率更敏感、付费意愿显著高于普通娱乐型用户。

第二,快手生态形成“生成—分发—转化”闭环。快手DAU约4亿,社区科学线长期积累的视频理解、推荐和兴趣网络能力,为可灵提供了模型训练和内容分发的天然土壤。 这与单纯做一个独立生成工具不同,可灵能够把“生成出来的内容会不会有人看”纳入产品逻辑,而不只是解决“能不能生成”的问题。

第三,定价和成本控制进入可落地区间。可灵70%收入来自订阅,月费低至19元;同时其2.1版本已将5秒1080p视频成本降至3.5元,降幅约65%。 2026年1月,可灵全球APP界面流水达到348.3万美元,不含安卓,月环比增长92%,年同比增长超过7倍;截至2026年1月20日,App端付费用户规模环比增长350%。 这意味着其增长不只体现在企业合同,也体现在用户端的持续付费扩张。

五、为什么可灵能率先把海外收入做到70%

很多人低估了这一点:AI视频真正有支付能力的市场,早期往往并不在国内。 可灵70%收入来自海外,且已在巴西、俄罗斯、新加坡等近40个国家和地区的iOS绘图与设计品类下载榜位列第一,并在韩国和俄罗斯成为iPhone上收入最高的图形与设计类应用之一。 这背后至少有三层含义。

其一,内容生产需求本身是全球化的。广告、电商、本地化营销、游戏素材、短视频创作都存在跨语言和跨地区需求。

其二,中国厂商在性价比和响应速度上有优势。相较海外高价模型,可灵更靠近“专业创作者能长期使用”的价格带。

其三,海外市场更容易先建立工具订阅习惯。对于独立创作者、工作室和跨境商家而言,只要节约的制作成本和时间足够明显,AI工具订阅会被迅速接受。

六、对快手来说,可灵的意义不只是“多一个业务”

快手2025年全年营收1427.76亿元,同比增长12.5%;归母净利润186.17亿元,同比增长21.4%;经调整净利润206亿元,同比增长16.5%。 截至2026年4月24日,公司市值约1899.68亿元,PE(TTM)约10.2倍,PB约2.39倍,PS约1.33倍。 在这样一个成熟互联网平台估值框架下,可灵的意义在于,它为快手增加了一个具备全球化潜力、软件订阅属性、且利润率天花板更高的新增长曲线。

管理层已明确表示,未来三年甚至更长时间将继续扩大AI研发投入,AI投入对经调整净利润率的影响约1至2个百分点。 但同时也提到,可灵在推理生成视频上已实现毛利率层面打平,因此后续追加推理算力对利润的边际压力会相对可控。 这意味着,快手做AI不是单纯“烧估值故事”,而是在尝试把AI变成真实的利润池。

七、接下来真正决定胜负的,不是榜单,而是工作流

2026年3月至4月,行业已经出现几个明确信号:谷歌推出Veo 3.1 Lite并下调定价,视频模型成本进一步下降50%;Happy Horse神秘模型屠榜引发新一轮技术洗牌;行业讨论重心也从“模型秀场”转向“工作流”。 这意味着AI视频下一阶段竞争,将从“单次生成效果”切到“谁更嵌入真实生产流程”。

在这一点上,可灵目前的方向较为清晰:

●向专业创作者和工作室提供高频生产工具;

●向企业客户输出API和企业服务;

●借快手生态完成从生成到分发再到转化的闭环。

如果这一逻辑成立,那么AI视频的龙头,最终不一定是最像电影特效工作站的产品,而可能是最像“内容工业基础设施”的产品。

八、未来几年,市场更应关注哪些变量

可灵后续最值得关注的,并不是某一版模型跑分又提高了多少,而是以下几个指标:

●ARR能否持续提升,同时保持较好的单位经济模型。

●企业客户续费率能否稳定在80%以上。

●海外收入占比高位运行后,是否还能继续扩展到更多高ARPU市场。

●API和企业服务收入占比是否上升,从而提升收入稳定性。

●行业价格战加剧后,毛利率打平状态能否维持。

从情景测算看,公开材料对可灵收入给出了三种路径:到2031年,悲观、中性、乐观情景收入分别约为50.38亿元、106.56亿元、134.55亿元。

这些测算当然带有较强假设,但它至少说明一件事:一旦AI视频从工具订阅走向企业级基础设施,收入弹性会明显放大。

九、结语

AI视频行业最难的阶段,往往不是“做出一个让人惊艳的模型”,而是“做出一个让用户愿意反复付费、让企业愿意集成、让平台愿意长期投入的产品”。 从这个角度看,可灵最值得关注的地方,不只是ARR跑到了2.4亿美元,而是它正在证明:AI视频这门生意,至少已经有人开始算得过账了。

风险提示

需要注意的是,AI视频行业仍处于快速变化期,存在模型迭代速度超预期、价格战加剧、算力成本反弹、海外竞争升温、政策合规要求提升、企业客户预算波动等多重不确定性;此外,行业公开口径中的ARR、流水、MAU与最终可持续利润之间并不能简单等同,相关数据也可能随统计口径不同出现差异。