夜雨聆风

夜雨聆风AI基础设施的商业竞争,正在从“谁有更多算力”进入“谁能给算力定价、交易和管理风险”的阶段。

5月28日,多家媒体同时把一个看似金融化、实则很产业化的信号推到台前:据公开报道,上海期货交易所正在设计AI token期货;此前,美国CME与Silicon Data Partner、ICE与Ornn也分别推进GPU compute期货。换句话说,过去企业在云厂商、算力平台或自建数据中心里采购的算力,正在被拆成更标准化的计价单位,并尝试进入期货市场。

这件事表面上是交易所推出新产品,深一层看,是AI产业的关键资源能力开始被金融市场重新组织。算力不再只是技术团队的预算科目,也不只是云厂商的资源库存,而可能变成有现货价格、有远期价格、有风险对冲工具、有第三方价格发现机制的生产要素。

核心判断

AI算力期货的商业模式意义,不是让更多人参与价格波动,而是把算力从“买多少、用多少、花多少钱”的采购问题,推进到“如何定价、如何锁定成本、如何组织供给、如何分配风险”的产业基础设施问题。

PART 01

一、事件本身:算力开始拥有自己的金融语言

在AI产业链里,token可以理解为AI模型处理文本、图片、代码或其他信息时的基本计量单位之一。GPU compute则更靠近底层硬件资源,通常以特定芯片、时长、集群能力和可用性来计价。二者并不完全相同,但都指向同一个问题:AI服务背后需要消耗可计量、可采购、可排产的算力资源。

过去,这种资源主要通过三种方式被组织。第一种是企业直接向云厂商购买服务,用多少付多少;第二种是AI公司或大型企业长期包下算力,形成预留产能;第三种是数据中心、专业算力平台和云服务商在现货市场上出租GPU小时。

现在,交易所和数据服务商试图把这些分散的资源价格变成可交易的合约。其背后的逻辑并不陌生:航空公司会对冲燃油价格,食品企业会对冲农产品价格,电力公司会管理能源价格波动。AI企业如果把算力当成核心原材料,也会自然产生锁定成本、管理库存、安排产能和转移价格风险的需求。

所以,AI算力期货不是孤立的金融创新。它是AI产业规模扩大之后,对价格发现、风险管理和资源配置提出的新要求。一个行业只有当资源投入足够大、价格波动足够明显、参与主体足够多时,才会需要这样的市场基础设施。

PART 02

二、商业模式核心:关键资源能力正在从“拥有”变成“组织”

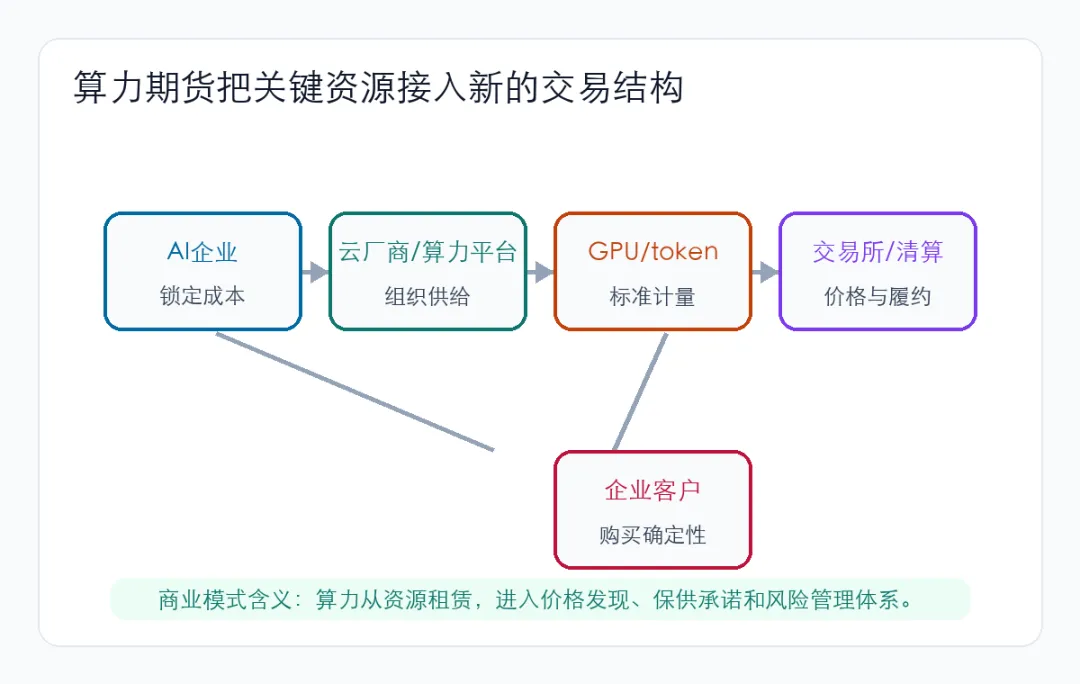

图1:AI算力期货把算力资源接入新的交易结构

从商业模式六要素看,这件事最先触动的是关键资源能力。过去谈AI公司的关键资源,人们容易想到算法、数据、工程团队和芯片供应。但当产业进入大规模应用阶段,真正决定交付能力的往往是算力的稳定性、成本曲线和供给弹性。

问题在于,算力不是静态资产。它有采购周期,有利用率,有电力和散热约束,有芯片更新换代,有云厂商与专业平台之间的价格差异。企业今天签下的算力合约,可能在未来几个月被市场价格、需求变化和产品增长速度重新检验。

如果算力只能被“拥有”,企业就容易陷入两个极端:要么提前买太多,形成闲置和折旧压力;要么买得太少,在需求爆发时被价格和供给卡住。期货和远期合约出现后,算力开始有机会被“组织”:用合约锁定一部分未来成本,用现货满足短期弹性,用不同来源的资源组合改善供给韧性。

这会改变企业能力的定义。强公司不只是拥有更多服务器,而是能够把芯片、云服务、数据中心、能源、网络、调度系统和金融工具组合成一套稳定供给体系。关键资源能力从资产清单,变成资源组织能力。

关键变化

当算力有了远期价格,AI公司的资源能力就不再只看“手里有多少卡”,还要看能不能以可承受的成本、可预期的周期、可审计的方式,把未来算力锁进自己的业务系统。

PART 03

三、定位:AI基础设施不只是卖资源,而是卖确定性

期货市场的出现,会反过来改变算力平台和云厂商的定位。过去很多算力平台的对外表达是“我有GPU,你来租”。这种定位强调资源供给,但没有充分回答客户最痛的长期问题:未来成本会不会失控,产能会不会断档,扩张计划能不能兑现。

当AI应用进入生产环境后,客户真正购买的不是某一小时的算力,而是业务连续性。一个客服系统、编程工具、搜索产品、企业知识助手或内容生成服务,只要用户规模上来,就不能承受算力价格突然飙升、调用能力突然不足、延迟大幅波动。

这意味着,算力平台的定位会从“资源出租方”升级为“AI生产要素管理者”。它不仅要交付硬件资源,还要提供价格透明度、供给承诺、调度能力、成本预测、合规记录和风险管理工具。客户购买的核心价值,从便宜变成确定性。

这与传统云计算也不完全一样。云计算早期的价值在于把固定IT投入变成弹性支出;AI算力市场的下一步,则可能是把高波动的弹性支出进一步变成可管理、可锁定、可分层配置的生产成本。

PART 04

四、业务系统:新角色进入,交易结构变复杂

算力期货一旦成立,业务系统里就不只有AI企业、云厂商和芯片公司。新的角色会加入:交易所、价格指数提供方、数据服务商、清算机构、做市商、数据中心运营商、能源供应方、专业算力平台,以及需要管理成本风险的大型企业客户。

这套系统的核心不再是单次资源买卖,而是围绕未来算力交付形成多边关系。AI企业需要锁定未来成本;算力提供方需要提前确认需求;交易所需要制定合约规则;清算机构需要控制履约风险;价格数据服务商需要提供可信基准;金融机构则可能提供流动性和风险管理服务。

业务系统复杂化之后,控制点也会变化。谁能定义标准合约,谁能提供被市场接受的价格指数,谁能把真实算力资源和金融合约连接起来,谁就可能获得更高的系统位置。单纯拥有算力不一定足够,能够让算力被可信计量、被稳定交付、被市场交易,才是更高阶的商业能力。

这也是为什么交易所入场值得关注。交易所不是AI产业链里的传统参与者,但它擅长把复杂资源标准化,把分散交易集中化,把价格波动工具化。它进入算力市场,说明AI产业开始需要类似能源、金属、农产品那样的市场组织能力。

PART 05

五、盈利模式:从卖算力到卖价格管理

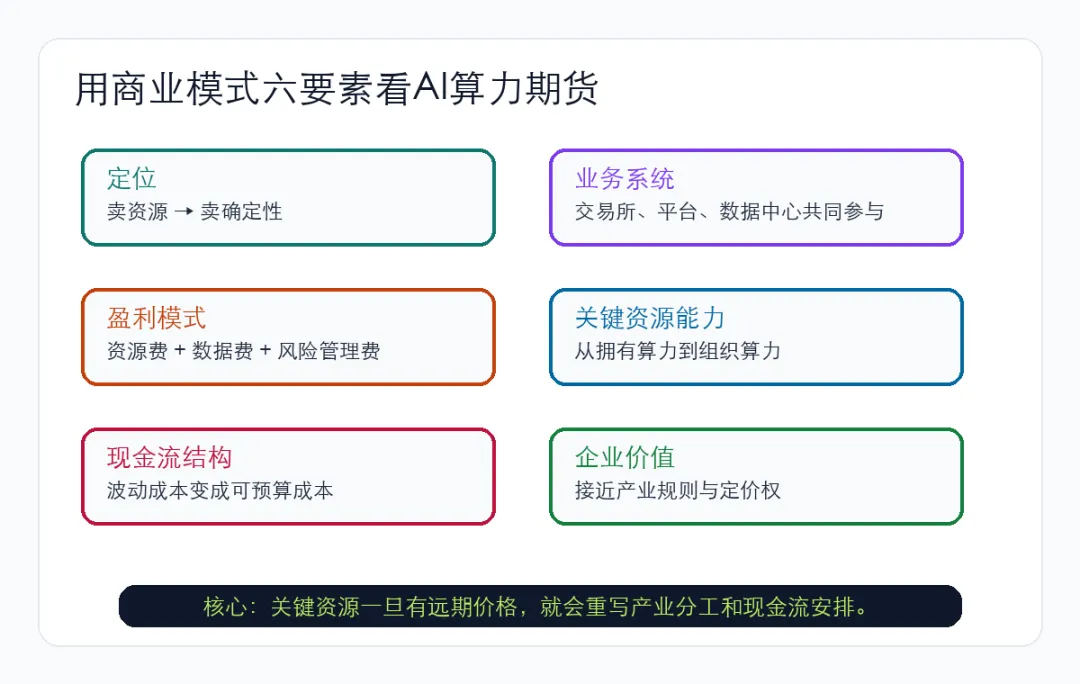

图2:AI算力期货对商业模式六要素的传导

算力期货还会改变盈利模式。对云厂商和算力平台来说,原来的主要收入来自资源使用费:客户使用GPU小时、存储、带宽、推理调用,再按照合约或用量付费。这个模式的核心是卖资源。

但当市场出现远期价格和对冲工具后,新的收入空间会围绕价格管理展开。数据服务商可以卖价格指数和市场数据,交易所可以收取交易和清算相关费用,算力平台可以提供长期锁价、弹性保供、优先调度、组合采购等增值服务,金融机构可以围绕套保需求设计服务。

这并不意味着所有企业都要参与复杂交易。对大多数产业客户来说,真正重要的是供应商能否把复杂性吸收掉,把结果转化为更稳定的价格和交付承诺。就像很多企业不直接交易电力期货,但会希望电力供应商或能源服务商帮助管理价格风险。

因此,算力商业模式的盈利点可能从“单价乘以用量”扩展为“资源费、保供费、数据费、调度费、风险管理费”的组合。客户付费的理由也会从“我需要算力”变成“我需要确定的算力成本和确定的交付能力”。

PART 06

六、现金流结构:AI企业最怕的不是贵,而是不确定

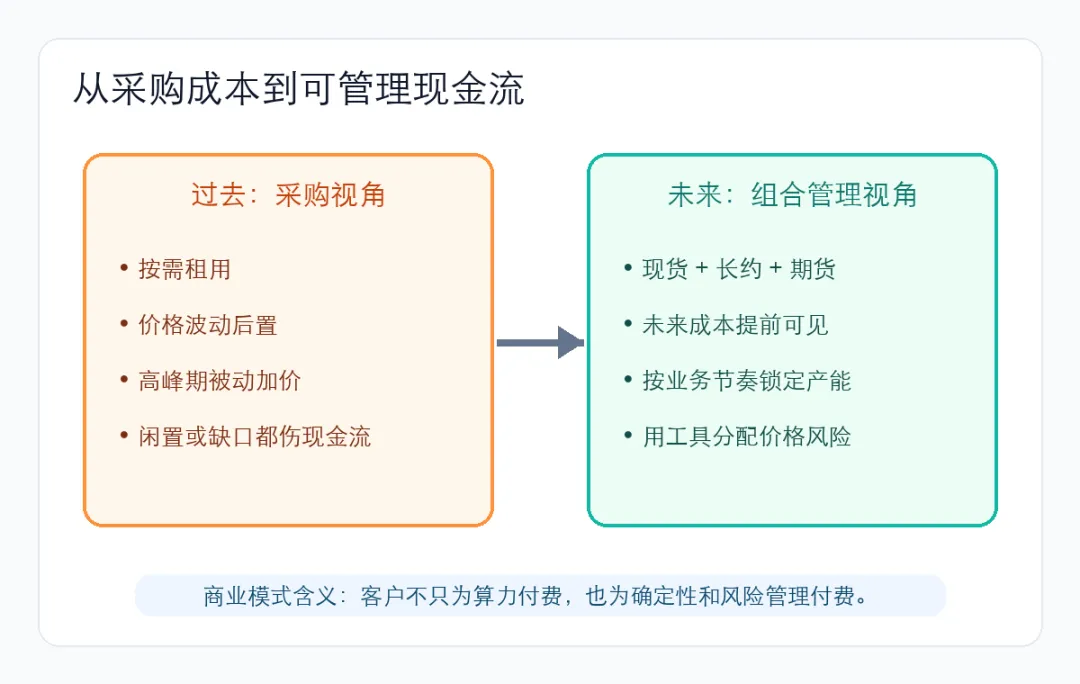

图3:从采购成本到可管理现金流

这件事对现金流结构的影响非常直接。AI企业的收入往往来自订阅、API调用、企业合同或项目服务,但成本端却可能高度依赖算力价格和利用率。如果收入端相对平滑,成本端剧烈波动,企业的毛利率、交付节奏和融资需求都会被放大。

算力期货提供的不是低成本本身,而是把不确定性前置。企业可以更早知道未来一段时间的资源成本区间,从而决定产品定价、客户承诺、合同周期和扩张速度。对于需要签长期客户合同的企业来说,这一点尤其重要。

对数据中心和算力平台而言,现金流也会改变。它们可以利用远期需求安排设备采购、电力合同、机房扩建和融资结构。过去先建后卖,风险集中在供给方;未来如果远期合约成熟,部分需求可以被提前锁定,资本开支和收入预期之间的匹配会更清楚。

当然,金融化也会带来新风险。算力不是黄金,也不是原油,它有技术代际变化、芯片型号差异、区域电力约束、网络质量差异和真实交付问题。如果标准化过度,合约价格可能脱离实际可用资源;如果监管和交割规则不清楚,市场也可能放大投机和错配。

现金流判断

算力期货真正有价值的地方,不在于制造新的交易故事,而在于帮助产业链把高波动资源成本转化为可预算、可安排、可承担的现金流结构。

PART 07

七、企业价值:谁掌握算力定价权,谁接近产业规则层

企业价值的核心,不只是利润表上的短期收入,而是企业在产业结构中的位置。AI算力期货的出现,提醒我们重新理解AI基础设施公司的价值:真正稀缺的可能不是某个单点硬件,而是规则、接口、价格和资源调度能力。

芯片公司掌握底层供给,云厂商掌握客户关系和平台交付,专业算力平台掌握局部资源弹性,交易所和数据服务商掌握标准化和价格发现。如果这些环节被连接起来,AI基础设施就会从“技术供给链”进一步变成“产业市场”。

在这个产业市场里,企业价值会向两类主体集中。第一类是能控制稀缺资源的主体,比如先进芯片、低成本电力、优质数据中心和高效调度系统。第二类是能控制交易规则的主体,比如标准合约、价格指数、清算机制和可信接口。

这也是AI算力期货最值得商业研究者关注的地方:当一个资源开始拥有远期价格,它就不再只是企业内部的成本项,而会成为整个产业链分工和估值逻辑的一部分。

PART 08

八、对企业经营者的启发

第一,重新看待关键资源。关键资源不是越多越好,而是能不能在正确时间、正确成本、正确质量下被持续调用。企业如果只追求资源规模,而没有成本管理和调度能力,很容易在扩张中失控。

第二,重视价格信号。一个成熟行业通常会形成透明价格,透明价格会反过来压缩低效率环节。AI算力也一样,一旦价格指数和远期曲线更清楚,客户会更容易比较不同供应商,资源提供方的真实效率会被市场放大。

第三,警惕金融化替代经营能力。对企业来说,风险管理工具只能帮助稳定现金流,不能替代产品能力、客户关系和交付效率。真正优秀的商业模式,是把金融工具放进业务系统里服务经营,而不是让经营围着金融工具转。

第四,关注算力背后的能源和基础设施。算力价格最终会回到芯片、电力、土地、网络、散热和运维。AI产业越向前走,越会发现关键资源能力不是纯软件问题,而是软硬件、能源和资本开支共同构成的系统问题。

PART 09

九、结语:AI产业进入资源定价时代

AI算力期货背后的商业模式变化,可以用一句话概括:当算力成为AI产业的核心原材料,围绕它的定价、交易、保供和风险管理,就会成为新的产业基础设施。

这不是普通热点里的金融概念,而是AI产业成熟到一定阶段后的必然信号。早期竞争看谁先做出产品,中期竞争看谁能扩大用户,后期竞争一定会回到关键资源:资源从哪里来,成本如何锁定,供给如何稳定,风险如何分配,现金流如何承受。

所以,今天真正值得看的不是期货本身,而是期货背后那套商业模式重排:算力平台要从卖资源走向卖确定性,AI企业要从追求增长走向管理成本,交易所和数据服务商要从旁观者变成市场组织者,产业链要从技术竞赛进入资源定价时代。

最终判断

AI算力期货不是AI产业的终点,而是AI产业开始像能源和制造业一样,面对真实资源约束、真实价格波动和真实现金流压力的起点。商业模式研究要看的,正是这种从技术热度到交易结构的变化。

本文为哒猫商业工作室原创内容,资料来源于公开的网站,仅供商业研究与学习交流使用,不构成任何投资建议。