夜雨聆风

夜雨聆风

这周美股又一次新高。

截至 05/29 收盘,标普 500 本周涨 1.43%,纳指涨 2.39%,道指涨 0.90%,罗素 2000 涨 1.7%。

如果只看指数,你会觉得市场还是那个熟悉的美股牛市:AI 继续涨,科技继续涨,指数继续新高,大家继续兴高采烈。

但如果拆开来看,这周其实非常有意思。

SOX 本周大概涨 5% 左右,IGV 本周大概涨 8% 左右。

也就是说,这周并不是单纯的半导体行情,而是软件终于追上来了,基本抹去了 1 月底以来因为 AI 替代软件担忧带来的跌幅。

这就是我上篇文章说的:AI 主线没结束,但市场需要释放紧绷。

半导体太热了,硬件太拥挤了,软件太冷了。

然后资金就开始切。

过去这段时间,我其实一直在不断补软件,尤其是 Microsoft。

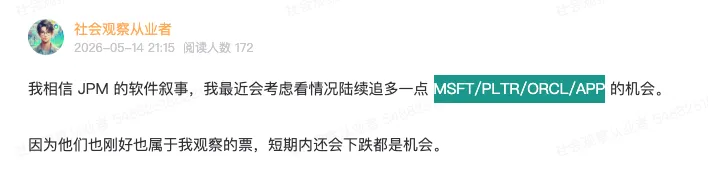

5 月上旬,当资金全部抽到半导体上游的时候,我开始观察那些被错杀的软件股。5 月中,JPM 的报告开始提到硬件太拥挤,软件可能出现 short squeeze。那时候我在星球也说,最近会考虑陆续追多一点 MSFT / PLTR / ORCL / APP 的机会。

后来,我的仓位就慢慢变成了 MSFT + META 为主,软件和能源为辅,半导体反而开始减了不少。

这并不是因为我突然不看好硬件。

相反,我依然认为硬件是 AI 主线里最硬的需求,算力、储存、CPU、连接器、电力、散热,这些东西不是靠一个软件故事就能替代的。

但交易和产业不是一回事。

产业上,硬件需求还在。

交易上,硬件太挤了。

1/ 软硬件为什么会切换

这一波切换,其实是三条线一起发生的。

第一条线,是华尔街开始提醒半导体拥挤。

BofA 的 Flow Show 里说,SOX 相对 200 日均线的偏离已经非常夸张;高盛也提醒,强动量因子通常还能冲一段,但后面容易出现反转。

这类报告的意思不是看空 AI,也不是说半导体基本面坏了,而是说交易已经太顺了。

当所有人都在同一个方向赚钱时,后面即使继续涨,赔率也会慢慢变差。

第二条线,是 Situational Awareness LP 的 13F。

这家基金不是普通基金,它的创始人 Leopold Aschenbrenner 本来就是 AI / AGI / 算力 / 电力 / 半导体链条里很有影响力的人。

所以当市场看到它清掉一批半导体进攻仓位,同时用 SMH、NVDA、ORCL、AVGO、AMD 等 PUT 做防守时,大家自然会紧张。

我当时在星球里说,这不是 AI 结束,而是 AI 进入分化阶段。

原来市场讲的是:AI capex 上修,整条链一起飞。

现在市场开始讲的是:AI capex 还在,但最大、最拥挤、最容易被大家无脑买入的受益者,未必还能继续吃全部溢价。

第三条线,是英伟达财报后的分化。

英伟达财报没问题,甚至还是强得离谱。

但财报后,市场开始 Buy Semi Sell Nvidia。

这其实很有代表性。

资金不是不买 AI 了,而是从最核心的 GPU 龙头,扩散到 memory、networking、PCB、power、cooling、rack assembly、光通信、算力云这些周边。

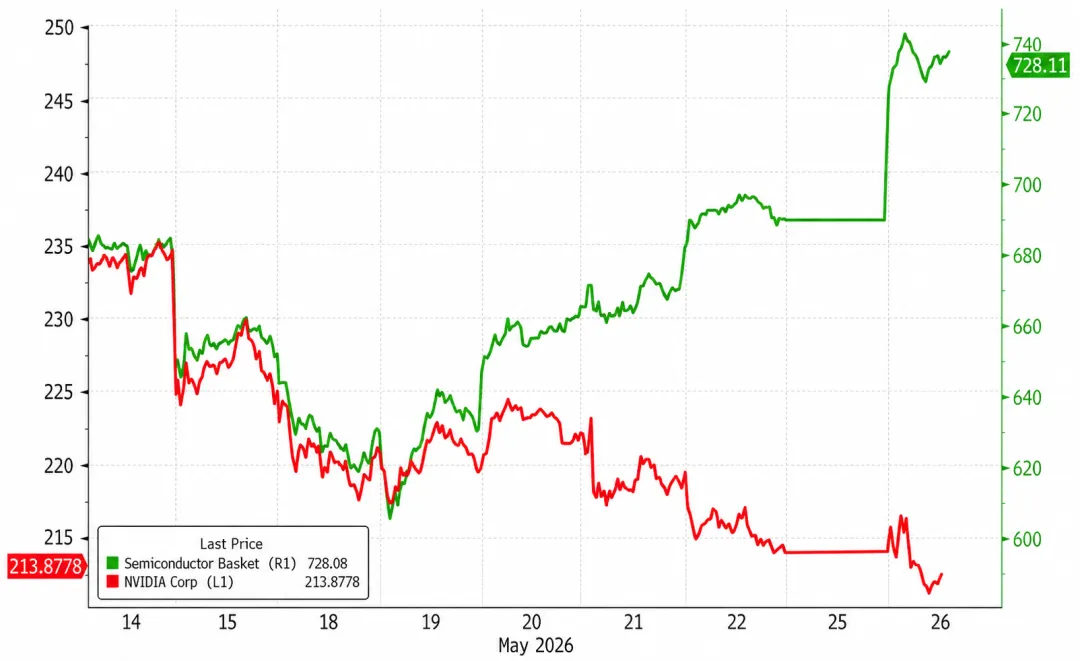

可以看一张图,这是 Nvidia 财报后的股价和 SOX 半导体 ETF 的走势分化。

英伟达还是 AI 里最强的公司,但它已经不是唯一的交易表达。

以前市场的公式是:

AI capex 上修 = GPU 上修 = NVDA 上修

现在慢慢变成:

AI capex 上修 = GPU + 内存 + 网络 + CPU + 光通信 + 电力共同分账

所以你会看到,半导体没有坏,但 Nvidia 自己反而可能阶段性跑输周边。

同一时间,软件开始轧空。

因为软件之前被压得太久了。

市场一直担心 AI 会吃掉 SaaS,担心软件收入兑现慢,担心企业 IT 预算被硬件 capex 抽走。

但问题是,美股真正的牛市,从来不会只有一个板块。

所以我在星球里说过:

目前软硬双修才是最舒服的应对策略,真正的美股牛市下他们都属于最核心的科技板块。

2/ 软件还能涨多久?

我对软件的看法比较简单:

软件这波不是长叙事,而是轧空叙事。

硬件的需求是实打实的。

AI factory 要建,Vera Rubin 要上,NVL72 要液冷,800VDC 要推,CPO 要解决网络瓶颈,算力云要扩,电力和散热要跟。

这些东西背后都是订单、capex、产能和供应链。

软件不一样。

软件这波更多是从被误杀到修复。

它的核心不是突然出现了一个新的十年大故事,而是:

1/ 前面太低配;

2/ AI 替代软件的担忧被交易得太满;

3/ 硬件太拥挤后,资金需要新的落脚点;

4/ Microsoft、Oracle、ServiceNow、Salesforce、Palantir、AppLovin 这些公司本身也没有坏;

5/ 华尔街开始重新给它们找叙事。

尤其是 Microsoft。

过去两周,微软相关的报告明显变多。

Anthropic 可能租用微软 Maia 芯片,微软新 coding model 走自研 + Anthropic + GitHub Copilot 多模型路线,微软拿了国防部 97 亿美元合同,OpenAI 上市又可能带来股权重估。

这不是巧合。

很多时候,华尔街不是先写报告再买股票,而是买够了,再开始把故事讲出来。

所以软件还可以涨,但我不会把它当成半导体那种可以一路讲到缺货、涨价、扩产、订单排到明年的长叙事。

软件更像是:

前面跌错了,现在修回来。

修到差不多,就要开始看谁真的有新增长,谁只是跟着 IGV 轧空。

3/ 硬件接下来怎么看

硬件这边,我反而没有那么悲观。

原因很简单,核心需求还在。

英伟达下周 Computex 2026 的公开演讲很重要。

老黄这次大概率还是点燃自己,照亮周边。

市场可能继续对 Nvidia 本体 Sell News,但只要它继续讲 AI factory、Vera Rubin、Vera CPU、液冷、800V、CPO、Physical AI,这些叙事就会继续扩散到周边。

这也是为什么最近我反而重新看光、电这些方向,周五我止盈了部分软件,加了光和电的持仓比重。

以前买 AI,就是 NVDA。

后来买 AI,是 NVDA + 半导体。

现在买 AI,变成了光通信、算力云、电力、液冷、储存、CPU、CPO、机器人,各种分支都能讲。

这对硬件不是坏事。

这说明 AI capex 没有停,只是从单一龙头,扩散到一整座工厂。

所以我的判断是:

软件短期可以继续享受轧空,但越涨越需要止盈。

硬件短期会震荡,会被 Sell News,会被宏观和仓位打断,但中期叙事比软件更长。

4/ 什么时候止盈?

这才是最关键的问题。

我前几天在星球写过一条:大规模的减仓什么时候考虑?

我觉得可以继续沿用这个框架。

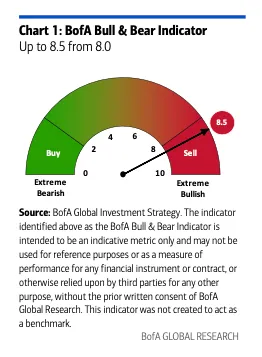

第一,看 BofA Bull & Bear

现在 Bull & Bear 已经到 8.5 左右,9 以上就是比较明显的警惕线。

这不是说到 9 马上崩,也不是说到了 9 必须清仓。

但它意味着市场情绪和资金已经很热,后面每一次继续上涨,都是在透支后面的赔率。

第二,看 6 月中回购窗口

过去两个月,大企业回购其实偷偷支撑了不少行情。

但 6 月中后,回购窗口会逐渐关闭。

之前 CTA 买入也已经开始放缓,市场上的热钱并不像表面指数那么宽裕。如果回购也开始退,资金流会变得更脆。

第三,看 SpaceX / OpenAI / Anthropic 这些超级 IPO 叙事

SpaceX 如果 6 月中真的启动上市,会很可能成为今年最重要的一级市场事件。

它当然可以继续推高风险偏好,但也可能虹吸场内资金。

当市场所有人都开始幻想万亿 IPO、AI 帝国、太空资产重估时,短期很容易出现 Sell News。

第四,看宏观数据

这个月 CPI / PPI 并不算漂亮。

下周有非农,后面还有 CPI / PPI。如果通胀、工资、油价和长端收益率继续给压力,高 PE 科技股很容易被重新定价。

所以我的止盈节奏大概是:

不是等一个完美顶部,而是越涨越减。

对于短线 Account,如果这波左侧抄底已经买得很满,可以从下周尾声到下下周开始考虑逐步降仓。

对于 Long Only 仓位,不需要天天折腾。

但对于软件这种轧空仓位,尤其是 MSFU、METU、IGV、PLTR、APP、ORCL 这种已经快速修复的部分,我会更倾向于边涨边收。

5/ 最后按摩一下

这两周很多人最容易犯的错误,是反向做。

半导体跌了,就觉得硬件完了。

软件涨了,又想追高软件。

软件涨完了,硬件一反弹,又想把软件割了追回硬件。

这样来回切,最后很容易变成哪里热追哪里,哪里跌割哪里。

市场最残酷的地方不是它不给机会,而是它一直给机会,但每次机会都用不同的样子出现。

上涨看持仓,下跌看现金。

仓位不满的人,硬件回调可以慢慢捡,尤其是光、电、算力、半导体周边这些仍然有中期叙事的方向。

仓位很满的人,软件轧空了就别忘了兑现一点,现金不是浪费,现金是下一次市场犯错时你的选择权。

真正舒服的状态,不是每天都买在最低、卖在最高。

而是你知道自己赚的是哪一段钱。

软件这段,赚的是低拥挤修复和轧空的钱。

硬件那段,赚的是 AI capex 扩散和供需紧缺的钱。

指数那段,赚的是美股长期资金和巨头权重的钱。

把这些钱分清楚,心态就会稳定很多。

这轮软件如期轧空了。

接下来,不是问还能不能涨,而是问:

涨到这里,我还想继续赚哪一段钱?

个人精力有限,加上财经自媒体其实会一直被限流,所以频繁的更新将会在公众号减少,只会做总结类帖子,供星友们 Catch Up 资讯和整体了解脉络用,见谅。

我的公众号配图有点任性,允许我偶尔中二一下。