夜雨聆风

夜雨聆风

(签字前必看,守住血汗钱)

🔍 一、签约前:先查产权,这步不能省

去不动产登记中心查房屋底档,重点看 4 项:

•有无查封、多次抵押

•有无居住权登记

•学区名额是否被占用

•产权人是否一致、有无共有人

⚠️ 有抵押 / 查封,必须先解除再签约

📝 二、合同补充协议:必须写死这 5 条

1.税费谁承担契税→买方;增值税 / 个税→卖方,白纸黑字写明

2.贷款办不下来怎么办非买方原因拒贷,定金全额退还

3.交房 + 户口迁出写清具体日期,约定逾期违约金

4.卖家违约定金双倍返还

5.精装房交付附材料品牌 + 型号清单,拒绝 “高档品牌” 模糊表述

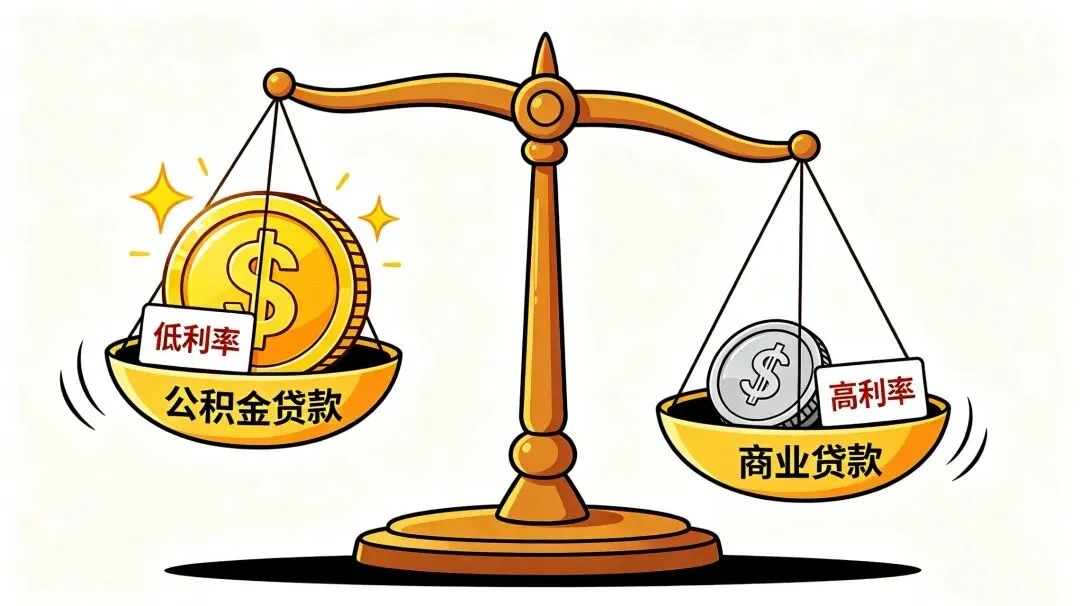

💰 三、贷款怎么选:30 年省出一辆车

贷款优先级(必记)

公积金贷 > 组合贷 > 纯商贷

•公积金首套:2.6%;二套:3.075%

•商贷首套:约3.05%

•100 万贷 30 年,公积金比商贷省息≈8.64 万

贷款实用建议

•月供不超过家庭月收入30%,留安全现金流

•年限优先选30 年:压力小、抗通胀

•商贷注意:多问几家比价,看清提前还款违约金

🏠 四、收房最后防线:不达标绝不签字

•开发商必须出示竣工验收备案表,无表可拒收

•验房重点:空鼓、渗水、门窗、采光、墙面地面

•先整改,再签字;签完主动权就没了

💡 核心一句话

买房不是选最好,而是避开最差。产权查清楚、条款写明白、贷款算到位、收房严把关,才不踩坑。