夜雨聆风

夜雨聆风

如果一家公司对 OpenAI 的累计投资预计达到 646 亿美元,却没有董事会席位,这件事就不只是“看好 AI”了。

它更像一张很贵的入场券。

软银今天这条新闻最有意思的地方,不是孙正义又一次押上重注。这个叙事太熟了,从阿里巴巴到 WeWork,市场已经习惯用“天才投资人”或“过度自信”解释他。

但放到 2026 年的 AI 行业里,这个故事更像一个信号:

AI 的竞争正在从模型能力,转向资本耐力、治理结构和世界观绑定。

这不是普通融资

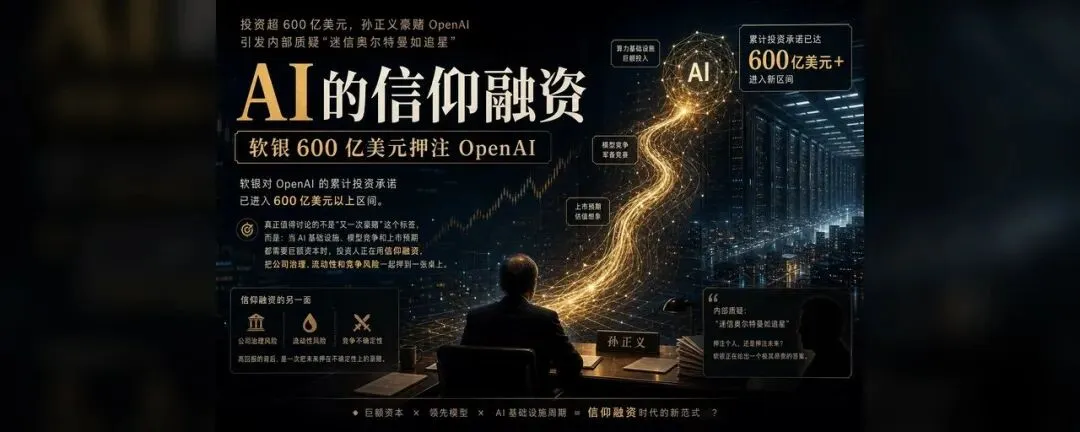

软银官方在 2026 年 2 月 27 日公告中称,计划通过 SoftBank Vision Fund 2 对 OpenAI 追加 300 亿美元投资。

公告里还有一个关键数字:交易完成后,软银对 OpenAI 的累计投资预计达到 646 亿美元,持股约 13%。

这已经不是普通意义上的“参与一轮融资”。

往前看,软银在 2025 年 4 月已经宣布过一笔最高 400 亿美元的 OpenAI 后续投资安排。那份公告里,软银把 OpenAI 放在自身 ASI 战略的核心位置:OpenAI 不只是一个投资标的,而是它通向下一代 AI 秩序的关键伙伴。

这两个公告放在一起看,就能理解为什么今天的内部担忧会浮出水面。

钱已经不是“试试看”的钱,而是足以改变软银资产结构、融资需求和未来叙事的核心赌注。

“追星”只是表层

IT之家今天转述 Bloomberg 报道称,Bloomberg 采访约 12 位知情人士后写到,软银内部有人开始担心孙正义对 Sam Altman 的信任过强,甚至有“追星式”的味道。

这个词很抓眼球,但真正值得看的不是它。

更重要的是后面的三个问题。

第一,资本过度集中。

报道称,软银已经出售包括英伟达股份在内的多项资产,也没有投资其他竞品 AI 模型。它不是在做一个分散 AI 组合,而是在把很大一部分 AI 叙事压到 OpenAI 这个核心标的上。

第二,治理影响力不足。

报道称,尽管软银持有 OpenAI 超过 10% 的股份,却没有董事会席位,甚至没有观察员席位。对于一笔 600 亿美元级别的押注来说,这一点很关键:投入规模和控制权之间并不匹配。

第三,竞争和融资压力同时存在。

Anthropic、Google 等对手继续追赶。OpenAI 本身还背着模型、产品、基础设施、治理结构和上市预期多条线。与此同时,报道称标普曾下调软银展望,理由涉及 OpenAI 大规模押注可能消耗流动性并削弱资产信用质量。

这些问题合在一起,就不是“孙正义喜不喜欢奥尔特曼”这么简单了。

它问的是:当一个投资人把未来几十年的公司叙事押在一个 AI 平台上,他到底买到的是增长,还是买到了一种不可轻易退出的世界观?

AI 正在进入“信仰融资”阶段

我会把这类交易叫做信仰融资。

不是说它没有财务逻辑。

OpenAI 当然有收入、有用户、有品牌、有生态位置,也可能成为历史级公司。问题在于,这类投资的成立条件越来越依赖几个还没有完全兑现的未来:

OpenAI 需要继续保持模型和产品领先。 AI 基础设施投入需要转化成足够大的商业回报。 上市或二级市场估值需要承接今天的高估值。 软银需要有足够融资能力和资产弹性,撑过中间的波动。 竞争对手不能用更低成本、更开放或更企业友好的路线改写格局。

这就不是传统意义上的“买一家公司”。

它更像是在买一个世界会按照某种方式展开的可能性。

孙正义押的不是 OpenAI 某一个季度的收入。他押的是:AI 会成为下一代基础设施;OpenAI 会持续站在这条基础设施的中心;资本开支越大,护城河越深;今天看起来吓人的金额,未来会被更大的市场吞掉。

这个判断不是没有道理。

问题是,它没有便宜的验证方式。

WeWork 的影子为什么会出现

很多人一看到孙正义,就会想到 WeWork。

这个类比有点偷懒,但也不是完全没意义。

偷懒的地方在于,OpenAI 显然不是 WeWork。它处在更大的技术周期里,拥有更强的产品势能和更真实的底层技术资产。

有意义的地方在于,两个故事都涉及同一种危险:投资人可能不只是在评估公司,而是在被一个创始人叙事、一个宏大愿景和一个时代窗口吸进去。

这种危险不是“看错公司”那么简单。

它更像是投资组合的重心被一个叙事重新排列。你一旦把资金、声誉、债务、员工信心和市场沟通都绑定到同一个判断上,就很难再像普通投资那样轻松止损。

尤其是当这笔投资还没有对应的治理席位时,问题会更尖锐:

你承担的是核心风险,但你未必拥有核心影响力。

接下来几年,AI 公司会越来越像资本公司

这条新闻对普通读者最大的价值,不是判断孙正义对不对。

更重要的是,它提醒我们:AI 行业正在进入一个更重、更贵、更金融化的阶段。

过去两年,我们喜欢讨论模型榜单、产品体验、Agent 能不能干活、谁的上下文更长、谁的 coding 更强。这些当然重要。但在更上游的地方,另一个问题正在变得越来越硬:

谁来买单?

训练要钱,推理要钱,数据中心要钱,电力要钱,人才要钱,渠道要钱。用户增长越快,基础设施压力可能越大。AI 公司如果不能把能力快速变成现金流,就需要不断融资;如果能变成现金流,也可能需要更大资本去守住领先。

于是,AI 的竞争会越来越像一场资本耐力赛。

这也是为什么软银的选择会这么有代表性。它不是在小比例配置 AI,而是在用公司级别的资源押一个中心化判断:OpenAI 会是下一代技术秩序里的关键节点。

如果这个判断对了,软银可能重新获得一次阿里巴巴式的历史级回报。

如果这个判断错了,问题也不会只是账面亏损,而是整个资本结构和战略叙事都要重新解释。

判断一笔 AI 投资是不是危险押注

我觉得可以看三个问题。

第一,这笔投资是否需要不断追加资金,才能让原判断继续成立?

如果答案是是,它就不是一次性押注,而是一个持续喂养的系统。OpenAI 这种级别的公司,越成功可能越需要钱,因为领先本身会制造更大的算力和产品交付压力。

第二,投资人是否拥有与投入规模匹配的治理影响力?

钱越大,治理越重要。没有董事会席位不一定代表完全没有影响力,但它至少说明,软银承担的经济风险和正式治理权利之间存在张力。

第三,这笔钱是在押业务组合,还是押一个不可分散的世界观?

如果软银同时重仓 OpenAI、Anthropic、Google 生态、开源模型基础设施、AI 应用层,那是组合。但如果核心叙事越来越集中到 OpenAI,那就是世界观押注。

世界观押注最迷人的地方,是一旦对了会非常大。

最危险的地方,是错的时候很难小错。

结尾

我不觉得这条新闻应该被简单写成“孙正义又疯了”。

更准确的说法也许是:孙正义把 AI 未来的门票价格提前标了出来。

600 亿美元级别的赌注听起来离普通人很远,但它会影响接下来几年 AI 行业的节奏。因为当领先者和资本方都开始用这种规模下注,后面的公司要么找到更轻的路径,要么加入更重的融资游戏。

真正的问题不是软银是不是太激进。

真正的问题是:如果 AI 的下一阶段必须靠这种级别的信仰融资来推进,那么谁能坚持到信仰变成现金流?

参考来源

SoftBank Group Corp., Follow-on Investments in OpenAI, 2026-02-27: https://group.softbank/en/news/press/20260227 SoftBank Group Corp., Announcement Regarding Follow-on Investments in OpenAI, 2025-04-01: https://group.softbank/en/news/press/20250401 IT之家 / Bloomberg 摘要,2026-05-20: https://www.ithome.com/0/953/021.htm