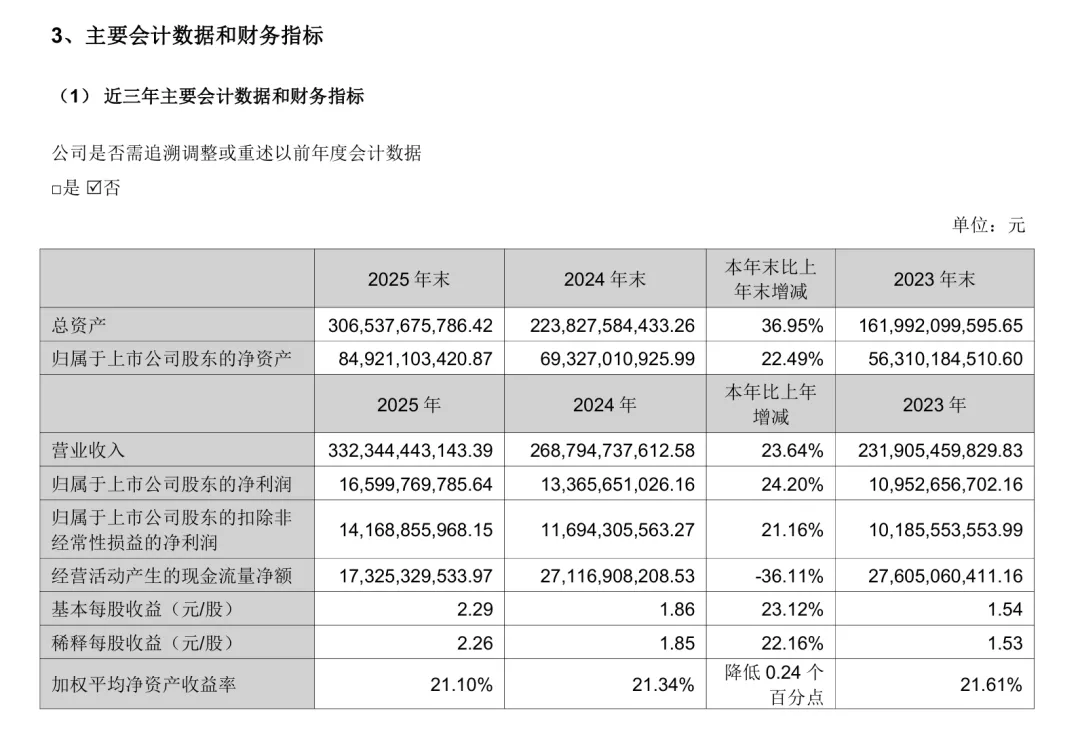

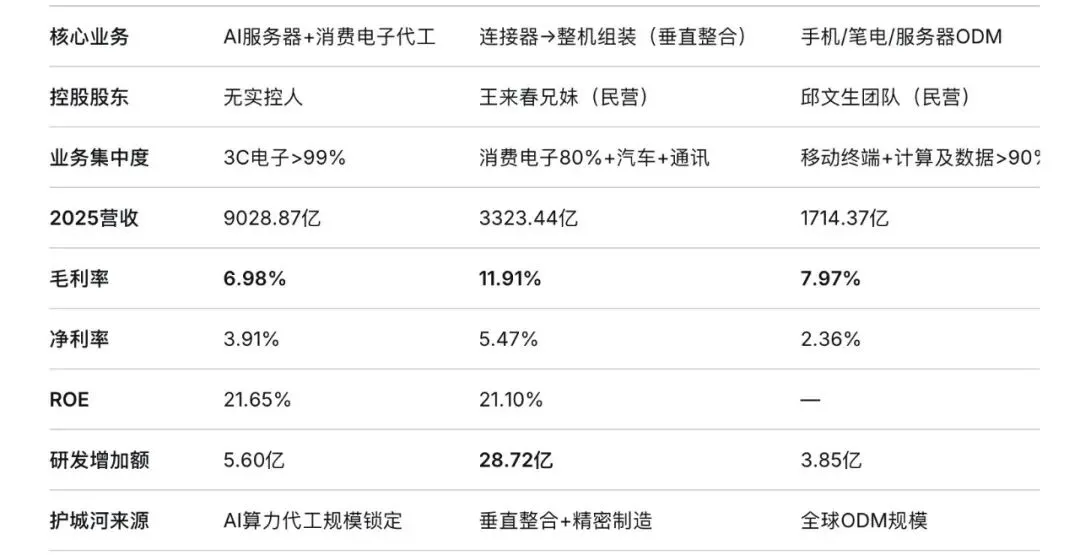

申万二级行业8--消费电子(护城河视觉下的企业财报拆解版) 消费电子,说白了就是给品牌厂打工。就是给手机,电脑,汽车电子等终端产品组装,大品牌负责出设计,该行业负责把它变成货架上卖的东西,这一行跟前面的其他行业不一样,不靠技术溢价,靠的是管理红利和规模红利。 这一行到底有多大?2025年该行业实现营业收入43096亿元,同i增长14.8%,利润同比增长124%,为啥利润翻倍,毛利率才一点?因为利润增长主要来自原材料成本下降,祖国母亲的补贴...有,但跟半导体,光学光电子这些行业壁垒不一样。主要是:1、客户认证壁垒。想要进去大客户供应链,先认证3.5年,验厂、打样、小批量等,任何环节都i不能出问题,订单年年有。2、规模效应。一条生产线几十亿,产量不一样,单位成本能差1倍。3、管理效率壁垒。这行毛利率普遍再10%。净利率3%左右,怎么活。只能靠周转率,良品率,库存管理,提高自身生存能力上游:芯片,面板,被动元件。技术壁垒高,毛利率30%,但钱都被日韩企业赚走。中游:零部件+组装。 毛利通常10%,净利率通常5%。内部分化严重。做精密结构件比做组装赚得多。来看看窄护城河企业,是的,你没看错,这个行业暂时没有宽护城河企业。有的只是窄护城河中尖子生,毕竟代工模式决定了毛利率天花板。毛利率11.91%,行业平均约8%-10%,算小幅优于行业但不是高出10个点;连续三年自由现金流为正,但经营现金流同比下滑明显,但绝对值还在主营业务集中度:消费电子占79%,汽车占11%,通讯占7%,消费电子是基本盘,汽车和通讯时第二,第三增长曲线。这结构说实话,比单磕手机代工企业好得多。业务独特性:该企业做连接器起家,逐步延伸到现在的结构。这是什么?这叫垂直系统。从零件到模组再到系统,只要你想,就能做出来。2025年营收3323亿、净利166亿,净利率5.47%。这说明啥?要知道在消费电子代工行业中,有5%以上,就已经是天花板级存在。而且毛利率比去年还+1.1%,现在这个行业增收不增利,还能上涨,本事确实不小。该企业属于窄护城河企业里的优等生,靠垂直和极致管理。距离宽护城河还差了一点点指标。2025年营收9029亿,同比暴涨48%。净利润352亿,涨了52%。原因得益AI服务器代工的大单,确实让工业富联站上了风口。ROE 21.65%,股东回报率不低。控股股东:无实控人,股权分散。

主营业务集中度:3C电子产品占营收99.82%,说白了就是代工。

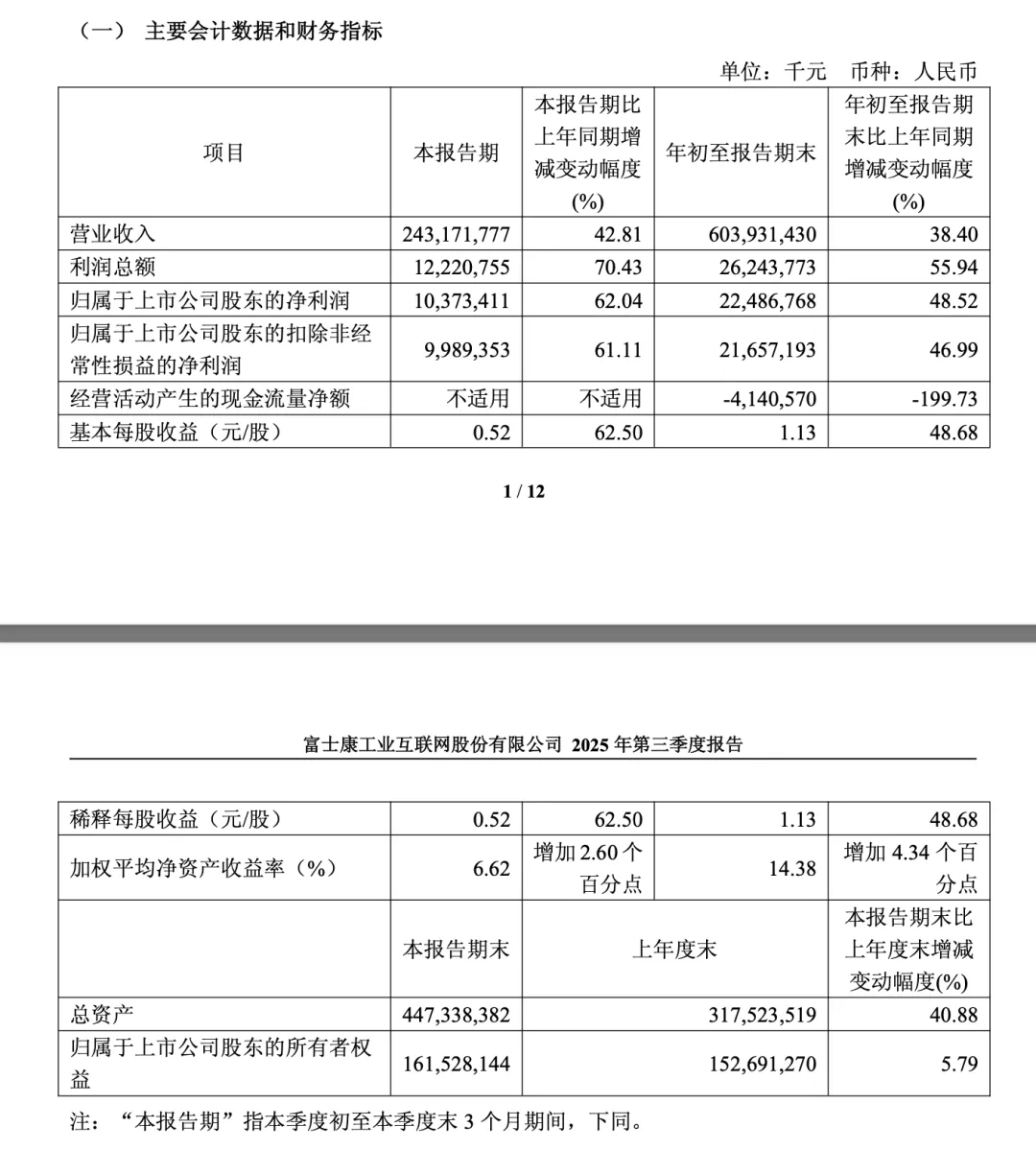

业务独特性在哪?它是全球AI服务器代工的“航母”。2025年云计算业务收入6026.79亿元,同比增长88%。

该企业,去年营收暴涨,毛利率却下降,意味着啥?护城河是规模效应,不是技术的钱,这种企业经济景气时候跟着吃肉,下行时候第一个挨刀。控股股东:邱文生等创始团队。民营背景,技术型管理团队。

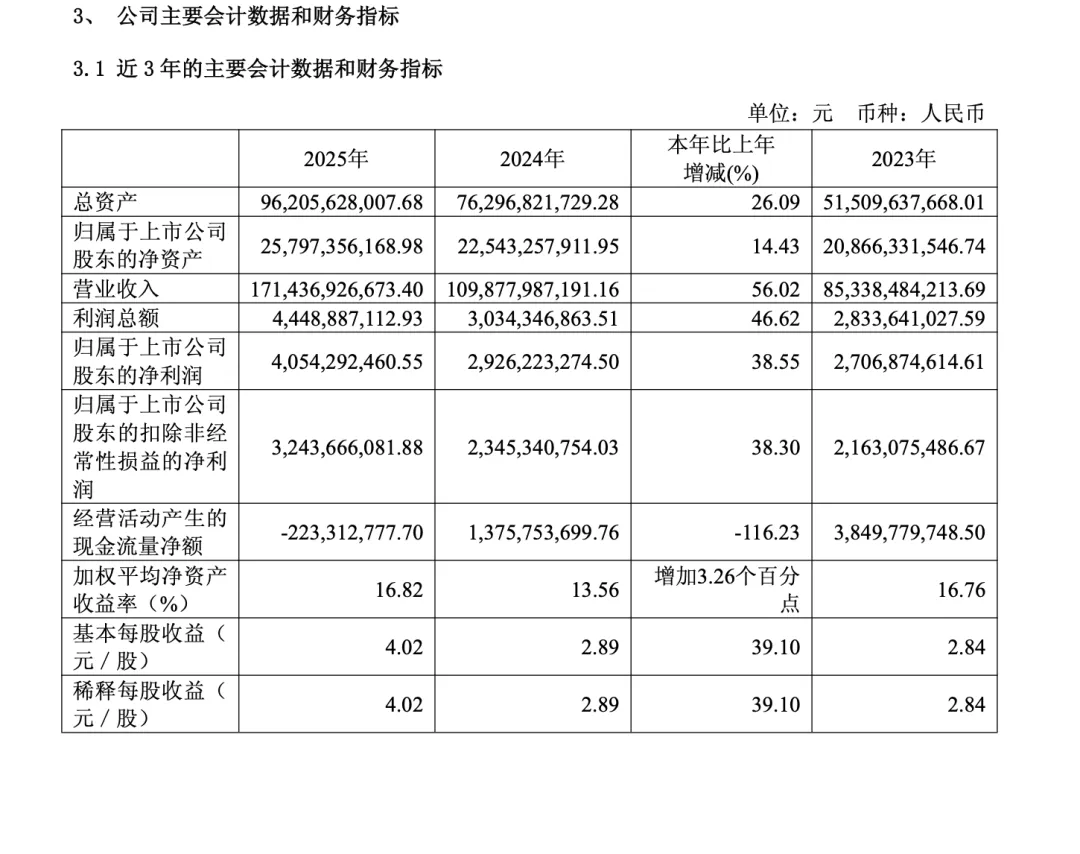

主营业务集中度:移动终端802.1亿元占46.79%,计算及数据业务754.75亿元占44.02%,AIoT业务78.85亿元占4.60%-2。全球智能硬件ODM龙头,移动终端、运算及数据中心、AIoT全栈布局。

业务独特性在哪?“3+N+3”战略——三大核心业务(手机、笔电、数据中心)打底,N类泛智能硬件(平板、穿戴、AIoT)释放弹性,三大新兴赛道(汽车电子、机器人、软件)布局未来。年营收1714.37亿元,同比增长56%;归母净利润41.05亿元,同比增长38.6%。

该企业跟上面的类似,规模是优势,但不是护城河,同理,利润薄得很。

总的来说,消费电子这行业,是给别人打工。有的企业规模很大,有的企业除了打工还尝试自研。真正的护城河,不是规模大,不是抱大腿,也不是高研发,而是通过整合自身情况,转化为盈利能力和现金流。

夜雨聆风

夜雨聆风