过去一年,关于 AI 的讨论越来越像一场速度竞赛:模型更强了,成本更低了,软件更聪明了,企业也开始重新计算每一个岗位、每一道流程、每一笔预算。绝大多数人都在问同一个问题:AI 能不能把现有工作做得更快、更便宜?但这场讨论里少了一半。我们很少追问:如果 AI 只是把现有收入重新切分,整个经济的总需求会不会出问题?如果数字 AI 是一把更锋利的刀,谁来真正把蛋糕做大?这就是我想讨论的“AI 蛋糕悖论”:数字 AI 擅长切蛋糕,物理 AI 才有机会做蛋糕。

一、58 万亿美元:一个被忽视的基本盘

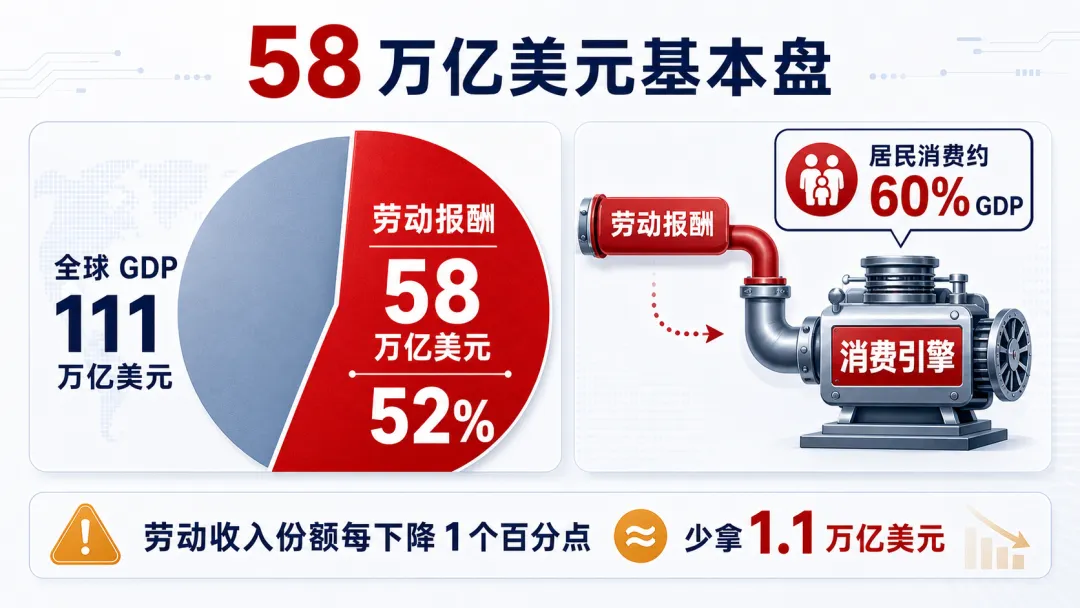

先摆一个数字:2024 年,全球劳动报酬总额约 58 万亿美元。全球 GDP 约 111 万亿美元(IMF,2024)乘以劳动收入份额约 52%(ILO 《全球工资报告》),口径含工资、奖金、社保。这 58 万亿为什么重要?因为劳动者拿到薪酬,绝大部分会花掉。全球居民消费支出约占 GDP 的 60%,与劳动报酬占比高度吻合。劳动报酬就是消费引擎的基础燃料。这个比例在过去 20 年一直在降。以 2024 年 GDP 计算,劳动收入份额每下降一个百分点,劳动者就少拿约 1.1 万亿美元。过去 20 年累计下降了近两个百分点。技术资本在持续地从劳动者手中拿走更多份额。现在,AI 来了。当前关于 AI 的主流讨论几乎全聚焦在供给侧:效率提升多少、成本下降多少、哪些岗位被替代。几乎没有人在认真算另一笔账:如果 AI 系统性地压缩了这 58 万亿的劳动报酬,消费引擎的燃料会怎样?58 万亿美元基本盘

二、数字 AI 的经济账:企业理性与需求回流

各大机构对 AI 替代规模的预测口径不同,但大致共识是:当前约 30% 至 40% 的工作任务在技术上可以被自动化。麦肯锡、高盛、世界经济论坛的报告结论都落在这个区间。但“可被自动化”离“劳动报酬消失”还隔着好几层摩擦。从技术可行到企业拍板、从试点到全面部署、从岗位调整到劳动者重新配置,每一步都有阻力。扣除这些摩擦后,到 2030 年 AI 实际导致薪酬被压缩的比例大约是可自动化比例的六分之一到三分之一,也就是 5% 至 15%。按 58 万亿基数算,对应 3 万亿至 9 万亿美元。企业什么时候会更积极地采用 AI?通常不是模型“能做”就立刻替换,而是当成本、质量、责任和组织摩擦同时过线时,替代才会发生。客服、数据录入、内容审核这类低摩擦流程更容易先试点;法律、医疗、金融决策这类高责任场景,则需要更高的可靠性和更清晰的责任边界。一旦替代真的发生,经济账就会变化:原来支付给劳动者的薪酬,大部分会进入消费循环;现在节省下来的成本,一部分变成企业利润,一部分转化为算力和软件支出,一部分通过降价回到消费者手里。所以,问题不在于效率提升本身,而在于收入从劳动报酬转向企业利润、算力支出和资本开支之后,消费回流会变慢,分布也会更集中。数字 AI 的微观账很漂亮,但宏观账未必同样轻松。一些企业的客服自动化试验已经说明了这一点:AI 可以显著提高处理效率,但当服务质量、责任边界和用户体验跟不上时,企业仍然需要把人重新放回关键环节。数字 AI 的替代不是一条直线,而是一组成本、质量和组织摩擦共同决定的边界。替代后的需求侧收缩

三、钱去了哪里:AI 价值链的利润黑洞

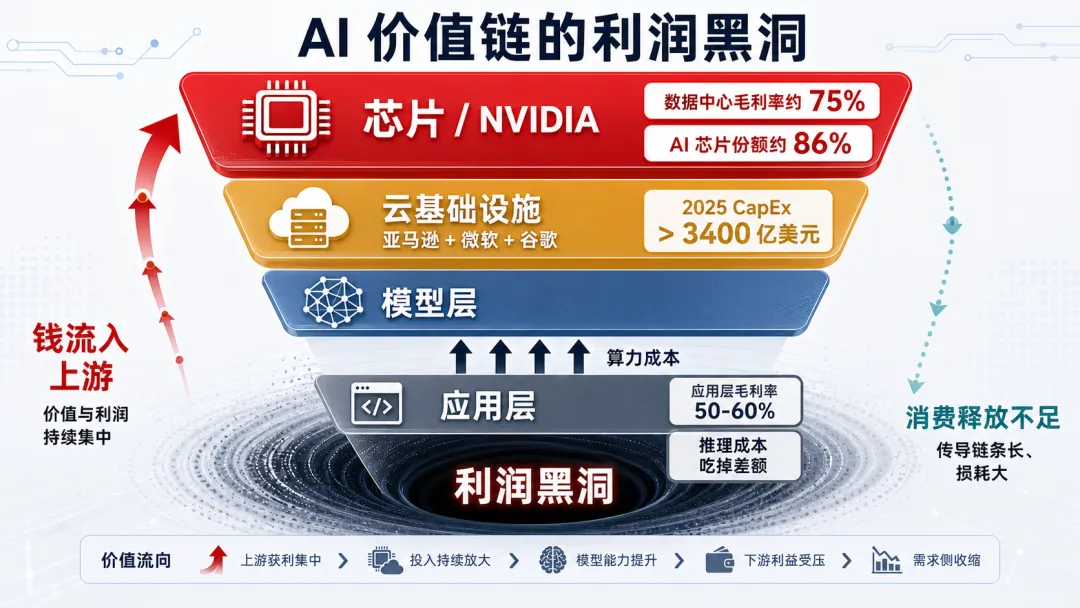

企业花在 AI 上的钱,最终流向了谁?答案让问题变得更尖锐。据 Menlo Ventures 2025 年报告,企业生成式 AI 支出达 370 亿美元,同比增长 3.2 倍,应用层和基础设施层大致对半。但利润分配远比收入分配更集中于上游。NVIDIA 数据中心业务毛利率约 75%,全球 AI 芯片市场份额约 86%。亚马逊、微软、谷歌三家 2025 年资本开支合计超过 3400 亿美元,绝大部分投向 AI 基础设施。相比之下,AI 应用层公司的毛利率只有 50% 至 60%,低于传统软件订阅常见的 80% 至 90%,其中相当一部分差额被推理成本吃掉。也就是说,企业花在 AI 上的钱,会更快流向芯片、云和基础设施,而不是均匀流回工资和消费。这就是本文所说的“利润黑洞”:不是钱消失了,而是钱被更集中地吸入上游,变成资本开支和利润积累,需求侧的回流速度变慢了。NVIDIA 全球不到 4 万人,三大云厂商合计约 150 万人。这不到 200 万人产生的消费,和被替代的数以亿计劳动者原本创造的消费相比,完全不在一个量级。每家企业用 AI 替代人工都是精明的选择。但所有企业同时这么做,宏观层面的消费转化率可能下降,需求回流也可能变慢。AI 价值链的利润黑洞

四、压力测试:蛋糕真的会变小吗?

到这里,需要做一次诚实的压力测试。上面的论证逻辑自洽,但反方论点同样有力。最强的反方是历史经验。每一次大规模自动化,最终都做大了蛋糕。1900 年美国 40% 的劳动力从事农业,今天不到 2%,农业总产值反而大幅增长。1913 年福特引入流水线,Model T 从 850 美元降到 300 美元,直觉上应该“缩盘”。实际结果是汽车从奢侈品变成大众消费品,全球年产量从几万辆增长到 9000 万辆。价格下降激活了之前不存在的需求。同样的逻辑可以套在 AI 上:如果法律咨询、医疗问诊、个性化教育的价格大幅下降,可能激活此前被价格挡在门外的巨大需求。这个反方论点是有力的,但它的底层假设和这一次不同。历史上每次自动化,被替代的都是某一类体力劳动或程序化任务——纺织、农耕、接线、打字。被替代的人可以往“更高级”的工作迁移:从农田到工厂,从工厂到写字楼。社会有 50 年至 100 年的时间窗口来完成这种迁移。这次 AI 替代的是知识工作本身。律师、会计、程序员、分析师、翻译——整个白领劳动力市场的基座。往上走?上面也是 AI。往下走?体力劳动也在被机器人替代。节奏可能在 10 年至 20 年内完成。这可能是历史上第一次,劳动力的“上移”空间变得不那么清晰。所以我的判断是:长期看蛋糕大概率不会绝对缩小,历史上从未发生过技术进步导致总产出绝对下降。但分配极度不均几乎是确定的——大部分人的真实收入停滞或下降,少部分人和少数公司拿走几乎所有增量。

五、物理 AI:唯一能做大蛋糕的力量

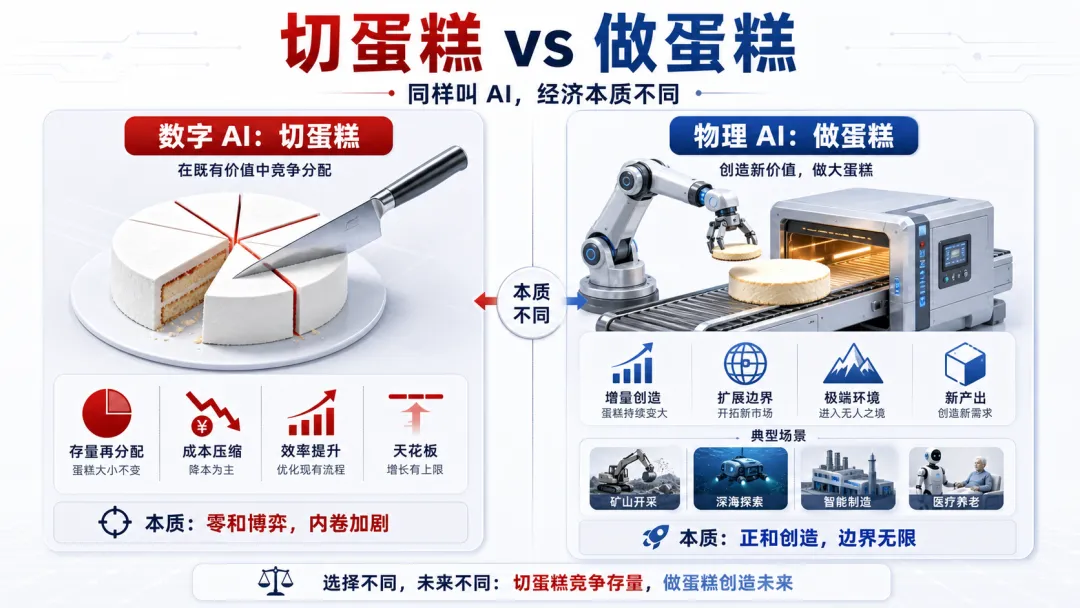

如果数字 AI 是一把更锋利的刀,切得更快、更精准,但蛋糕本身没变大,那谁来做蛋糕?答案不是“更会做演示文稿的模型”,也不是“更会写代码的助手”。真正可能做大蛋糕的,是物理 AI:把 AI 从屏幕和文本里带出来,进入生产、运输、制造和服务现场。数字 AI 和物理 AI 的经济本质完全不同。数字 AI 做的是存量再分配,同样的工作用更少的成本完成,节约的部分在企业利润、算力厂商和消费者之间重新切分。物理 AI 做的是增量创造,把生产活动从人类时间、体力和注意力的约束中解放出来,把经济活动的边界往外推。数字 AI 的极限是把现有工作的成本压到零。物理 AI 的空间是从零开始创造此前不存在的产出。一个有天花板,一个没有。真正的增量不来自罗列更多应用场景,而来自三个底层扩展:时间、空间和服务供给。时间上,机器可以把间歇性的劳动变成连续性的生产;空间上,机器人可以进入人类覆盖成本过高、持续性不足的环境;供给上,物理 AI 可以把许多“有需求但供给不足”的服务,变成可复制、可规模化的服务。所以,物理 AI 的经济价值不只是替换某个岗位,而是把过去受限于人类时间、体力、精度和可达性的活动,变成新的经济活动。这一点,才是它区别于数字 AI 的核心。这些不是科幻畅想。已有研究量化了工业机器人的经济贡献,其影响量级可比 19 世纪后半叶的蒸汽机。而今天的物理 AI 还处于早期。但物理 AI 面对的是制造、物流、农业和服务业这些巨大的实体经济底盘。只要其中一部分生产率被持续提高,带来的就不是存量收入的重新分配,而是数万亿美元级别的新增产出空间。这些增量和数字 AI 的替代有本质区别:它们不是从现有劳动者手中抢走收入,而是在经济体的边界之外创造新的产出。这才是真正的“做蛋糕”。

切蛋糕与做蛋糕

六、时间差:面团还没烤好,刀已经开始切了

数字 AI 的扩散速度已经很快。软件部署几乎是即时的,模型能力一过阈值,企业就可以在几个月内调整流程、压缩成本、重组岗位结构。它对存量收入分配的影响,会先于物理 AI 的增量释放出现。物理 AI 的节奏完全不同。硬件要量产,场景要验证,安全要认证,供应链要建立。人形机器人、自动驾驶和具身智能都在加速,但它们从技术展示走向大规模经济贡献,需要更长时间。也正因为如此,真正的矛盾不是“AI 会不会提高效率”,而是数字 AI 切分存量的速度,可能快于物理 AI 创造增量的速度。在数字 AI 还在压缩税基的阶段,“用 AI 利润养全民基本收入”这类分配方案解决不了做蛋糕的问题。只有当物理 AI 真正创造出增量产出,经济的绝对值才会增长,再分配才有可持续的资金来源。

结论

绝大多数人讨论 AI 的时候,算的是供给侧的账:效率提升多少,成本下降多少,哪些流程可以自动化。但真正麻烦的地方在需求侧。如果数字 AI 主要做的是存量切分,那么它越高效,越可能让收入更集中,让消费回流更慢。物理 AI 的意义不在于罗列更多应用场景,而在于扩大生产边界:让更多任务变得可持续、可复制、可规模化。数字 AI 像一把更锋利的刀,已经开始更快地切分现有蛋糕;物理 AI 像新的生产能力,还需要时间把蛋糕做大。这个 5 年至 10 年的时间差,才是我们真正需要面对的问题。

夜雨聆风

夜雨聆风