夜雨聆风

夜雨聆风目前大多数中等规模以上的企业都使用了财务管理系统。财务软件要求合规,必须严格遵循国家法律法规(如《会计法》)和统一的会计准则。

但在实际经营中,企业负责人需要的财务分析,与财务软件的标准计算方式往往不是一回事。成本的摊销方式、利润的计算口径,几乎每家企业都有一套“独门绝技”。大企业的内部风控更是如此——差旅费怎么管、招待费怎么控、奖金怎么分、绩效怎么考,需要的分析维度远比合规报表丰富。

企业内部对财务状况的认知,与外部合规要求并不完全一致。员工福利的计提、招待费的口径、研发费的归集、折旧方式的选择——同一笔业务,不同企业的处理可能截然不同。这些规则体现的是企业的经营判断,却很难塞进标准化的财务软件。过去,这部分工作靠财务主管私下做“技术处理”,再以“内部报表”的形式向老板汇报。

财务制度、现金流管理、银行贷款、用款审批、应收账款、坏账计提、销售提成、风控考核——这些事项的处理方式每个企业都不同,而且会随着内外部环境的变化而调整。标准化软件无法承载这种弹性。

传统的财务软件侧重于合规的“记录”。而财务本体论侧重于企业内部财务制度的执行、成本分析和风险管控——它具有鲜明的企业个性化特征。

对于集团公司而言,内部财务数据的复杂性还要再上一个台阶。在我的职业生涯中,遇到过不少企业家并不真正了解自己的财务状况,几乎完全依赖财务主管的报告来管理企业。财务造假、贪污、挪用公款,在民营企业内部并不罕见。从这个角度看,研究企业财务本体论,并在此之上构建 AI 财务分析 Agent,是一件能立竿见影实现降本增效的事情。

财务本体论

在这里,我们以一个普通的机械加工企业为例,介绍如何构建企业本体论。

核心本体论

基本对象类型

人员

客户

销售员

设备操作人员

订单

车间

工时

外协费

利润

制造成本

折旧费

能源动力费

银行账户

银行存款

税金

销售收入

管理费用

福利费

差旅费

招待费

基本关系

上述对象之间通过明确的关系编织成一张财务知识图谱。例如:人员“属于”某个车间、客户“产生”订单、订单“消耗”工时和物料、销售收入“贡献”利润,而管理费用和税金则从利润中“扣减”。这些关系不是泛泛的关联,而是带着方向和约束的——一条边连过去,意味着什么可以推导、什么会被影响,都必须定义清楚。

核心关系

付款(payFor)

成本(costOf)

收入(incomeOf)

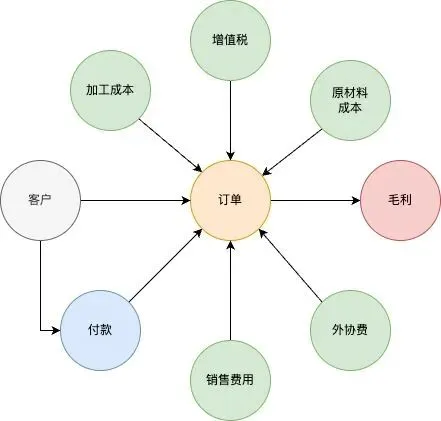

例1:加工订单本体

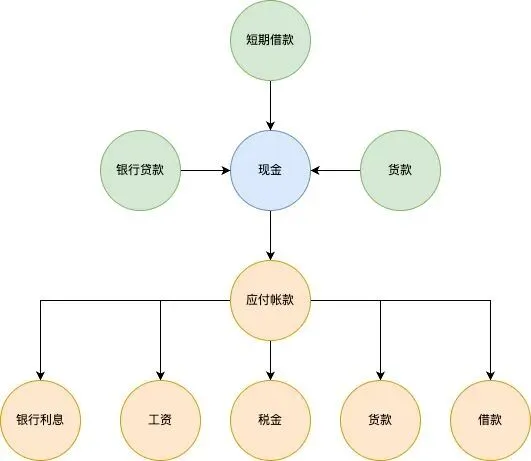

例2-现金管理

企业财务规则

如果说对象和关系构成了骨架,那企业财务规则就是附着在骨架上的肌肉。财务规则主要依据公司内部的财务管理制度确定,每个企业各有不同。比如:招待费超过某个阈值需要二级审批、研发费用的资本化条件、坏账准备的计提比例、销售提成的阶梯计算方式。这些规则不是通用的会计准则,而是企业自己的“家法”。我们在下面的实例中具体展开。

基本的操作

订单结算

订单满足一定的条件可以财务结算,每个公司有自己的内部要求,比如:

产品加工完成,检验合格入库

货款到账60%

订单结算操作包括如下几部分:

发货

开票

计入当月利润

财务预测与计划调整

月度、季度和年度的财务预测,依赖于收款计划、销售计划和历史财务数据的整合。通过 AI 模拟仿真实现财务预测之后,如果发现与预期有出入,可以灵活调整相关计划——比如将某些销售合同调整到下一个季度或年度,这是企业常见的做法。

应收款统计

根据销售合同,由销售部门上报收款计划。

财务本体论的应用

我们的目标是构建一个基于财务本体论的 AI 智能体——finAgent,直接服务于企业的财务主管和高层管理人员(总经理、董事长、执行董事、大股东),使他们能够实时、直观地掌握企业的财务状况。

集团财务部,审计部门的应用

企业财务本体论能否进一步应用到银行贷款、审计等工作中,也是一个值得探索的课题。

财务本体论的必要性

企业的财务数据非常复杂,传统的标准化财务软件并不能完全满足各类企业的实际需求。许多企业明明使用财务软件多年,高管却并没有真正掌握企业的财务状况。财务主管同样无法实时掌握全貌,编制财务计划和财务分析报告的工作量巨大。大型企业的财务公司、会计师事务所等部门也面临同样繁重的工作压力。

另一方面,企业的财务数据相对规范和完整,这是一个有利条件。但标准化财务软件扮演的主要是“财务数据存储”的角色,核心目标是输出符合会计法和税务法规的合规报表,而不是根据企业内部管理需要生成财务分析报告。放到总经理、董事长办公桌上的,往往是一份“财务天书”——许多业务线提拔上来的领导也许能看个大概,还不好意思多问,怕显得自己不专业。有些草根出身的总经理干脆讲:“我不懂财务,照样经营企业,我骄傲了吗?”企业小的时候或许可以,做大了,这极有可能出大事。说到底,当前标准化财务软件输出的文档,根本就不是总经理友好的财务数据。

根据企业自身的特点,构建一套嵌入经营者经营思路的财务本体论,使经营者能够掌握第一手财务数据、及时做出经营决策,对于杜绝内部浪费和防范舞弊都是十分有益的。

构建财务本体论的难点

构建财务本体论看上去简单,实际上要做出一个令人惊艳的成果,挑战不小。需要有经验的财务管理专家和精益管理专家参与其中——既要有通用的核心财务本体论,又要有贴合企业特点的专用本体论,只能一步一个脚印地深化。从财务软件到财务本体论,相当于从一个记账会计转变为企业财务主管。角色变了,视野也变了。

(作者并不熟悉财务业务,文章中的内容难免有点想当然,目的是抛砖引玉。希望感兴趣者多指教,多交流)