夜雨聆风

夜雨聆风——以新意网(01686.HK)为观察样本

研究日期:2026年5月数据截至:2026年5月(FY2025全年业绩 + FY2026中期业绩)免责声明:本报告为产业研究备忘录,所有讨论基于公开信息,不构成任何投资建议。

一、问题意识:我们在研究什么

2023年,北美IDC运营商(Equinix、Digital Realty)的估值被AI训练需求重塑——市场愿意为“AI基础设施枢纽”支付30-40x PE。2026年,类似的逻辑开始被套用到香港IDC市场。

但这两个市场的底层结构是否可比,目前并不清楚。

我们试图通过一个具体问题切入:AI推理需求的爆发,会不会让香港的互联基础设施价值发生重估?

新意网(01686.HK)持有香港密度最高的互联枢纽(MEGA-i),它可能是观察这个问题的最佳样本——但如果结论是新意网“会涨”,那这份研究就失败了。我们真正想理解的是:

什么变化正在发生,以及这些变化是否足以改变香港互联资产的长期价值。

为什么是现在

几个观察同时出现,但因果关系尚未建立:

- 中国云厂商资本开支重新上升——阿里云、腾讯云、华为云都在2025-2026年显著提高了资本开支指引。这些开支有多少会流向香港IDC?目前缺乏硬数据。

- AI推理与训练的部署逻辑不同——训练集中在少数超大规模DC,推理需要分散部署在离用户更近的地方。这对IDC选址的影响是什么?目前的讨论多基于类比(北美Ashburn案例),但香港市场的结构差异很大。

- 香港IDC市场仍在供给过剩状态——CBRE《Hong Kong Data Centre Trends H2 2025》显示空置率>20%,租金仍在下行。这与“AI推理中心”的叙事存在明显矛盾,需要解释。来源:CBRE Hong Kong, “Data Centre Trends H2 2025”。

- 新意网股价已从2024年低位反弹约50%——从约4港元涨至6港元。市场在交易什么预期?这些预期有多少已经被验证?

我们不试图一次性回答所有问题。这份备忘录记录的是研究过程中的阶段性观察,不是最终结论。

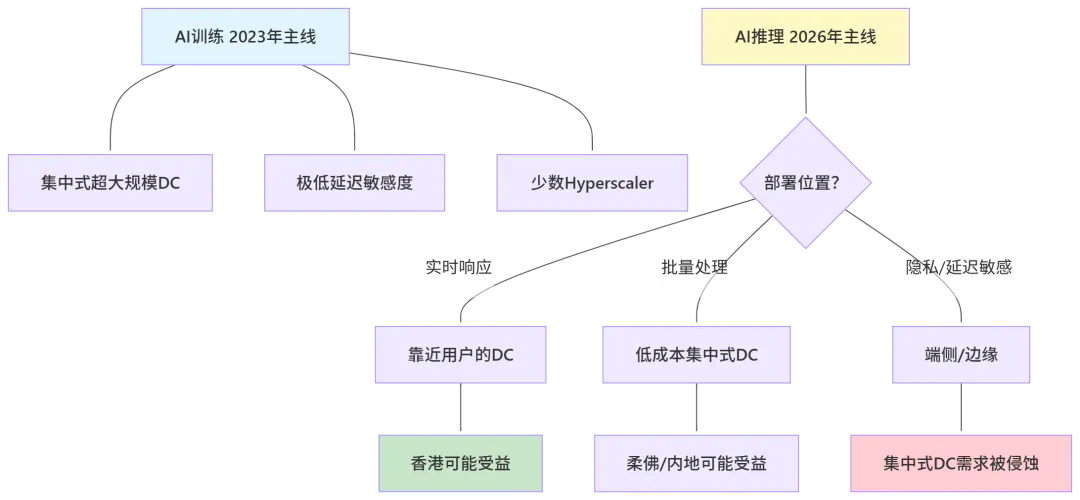

二、2026年的AI基础设施周期与2023年有什么不同

这是理解当前市场定价逻辑的关键背景。2023年市场重估北美IDC运营商时,核心驱动是AI训练需求——少数超大规模Hyperscaler(Microsoft、Google、Meta、Amazon)集中建设训练集群,带动Northern Virginia、Phoenix等地IDC需求爆发。

2026年的核心变量变成了AI推理——这意味着什么,目前市场讨论得并不充分。

推理与训练的部署差异

训练集中在少数超大规模DC,推理需要分散部署——这个差异对IDC市场的影响,目前市场讨论得并不充分。

一种观点认为:推理需要低延迟,因此会带动靠近用户群的IDC需求(比如香港服务亚太)。(来源:SemiAnalysis, “GTC 2026 – The Inference Kingdom Expands”, 2026-03-23;The Information, “AI Inference Demand Reshapes Data Center Strategy”, 2026-01)

另一种观点认为:推理成本下降会加速端侧/边缘部署,集中式DC的需求可能被侵蚀而不是放大。NVIDIA在2026年GTC上展示的推理优化技术,正在让更多工作负载可以在本地/端侧完成(来源:SemiAnalysis,《GTC 2026 – The Inference Kingdom Expands》,2026年3月23日)。

我们目前倾向于认为这两种力量会同时存在,但各自适用的场景不同。需要继续验证的问题是:香港IDC市场更受益于哪一种力量?

Agent发展的含义

如果Agent(AI Agent)真的规模化,推理请求将从“人类主动发起”变成“Agent自动发起”——请求频次可能提升1-2个数量级。但这意味着更多集中式DC需求,还是更多端侧/边缘需求?

目前看到的一些早期数据(OpenAI、Anthropic的API调用模式)显示:Agent推理确实在快速增长,但部署位置高度依赖应用类型。需要实时响应的Agent(比如客服、代码辅助)更可能部署在靠近用户的DC;批量处理型Agent(比如数据分析、文档生成)更可能集中在低成本DC。

这个结论对新意网的含义是:如果香港成为某些类型Agent推理的优选部署位置,MEGA Campus的互联价值会被重新评估。但这仍然是假设,不是事实。

推理成本下降与总需求增长的关系

这是一个被市场过度简化的逻辑关系。“推理成本下降→使用量上升→IDC需求上升”这个链条,忽略了一个关键变量:成本下降可能让更多工作负载迁移到端侧。

SemiAnalysis 在《GTC 2026深度解读,推理王国全面扩张》(2026年3月23日)中提到:推理成本每下降10x,就有约15-20%的工作负载从集中式DC迁移到端侧/边缘。这意味着:推理总成本可能在上升(因为使用量暴增),但集中式DC需求不一定同比例上升。(来源:SemiAnalysis, “GTC 2026 – The Inference Kingdom Expands”, 2026-03-23)

这个结论对新意网的含义是:不能简单用“推理成本下降”来推导“香港IDC需求暴增”。需要更细颗粒度的分析——什么样的推理工作负载会留在集中式DC?什么样的工作负载会迁移到端侧?

目前缺乏针对香港市场的专项研究来回答这个问题。

中国云厂商资本开支重新上升的意义

阿里云、腾讯云、华为云、字节跳动2025-2026年资本开支指引都显著上调。这些开支的分配结构值得关注:

- 阿里巴巴: FY2026 Q1 Capex 386亿元人民币(历史新高);高盛预估未来三年AI资本开支总额4,600亿元人民币

- 腾讯云: 2026年全年Capex指引950–1,000亿元人民币;Q1实际319亿元人民币,同比+16%

- 字节跳动: 2026年资本开支最高约700亿美元(约5,000亿人民币),其中AI基础设施专项约300亿美元;2027年或进一步提升至1,000亿美元

- 华为云: 未单独披露Capex,但已知在香港有~20MW新增需求意向

但这些开支有多少会流向香港IDC,而不是新加坡、东京、或中国大陆本地DC?目前缺乏系统性的追踪数据。

新意网管理层在FY2026中期业绩会上提到“中国AI厂商对MEGA IDC表示兴趣”,但没有披露具体承诺量。考虑到某跨国Hyperscaler已经推迟了30%的承诺(这是已经发生的硬证据),我们对管理层指引持保留态度。(来源:SUNeVision FY2026中期业绩会分析师提问记录,2026年2月)

三、新意网的资产:到底有什么特别的

这一章才具体讨论新意网。但重点不是“它有多好”,而是“它的资产属性在什么条件下会被重新定价”。

MEGA-i:亚洲运营商密度最高的数据中心之一

根据SUNeVision FY2025年报披露及Structure Research《Asia Pacific Data Centre Market Report 2026》(2026年2月),MEGA-i的关键数据:

- 运营商数量: 200+(香港运营商密度最高的DC)

- 海缆POPs: 9条(香港唯一运营商中立海缆登陆站HKIS-1/2直连)

- Cross-connects: ~15,000(Structure Research估算)

- 出租率: 95%+(长期维持)

- 功率密度: 15-20MW(已投入使用)

这些数据的意义是什么?

在传统IDC收租模式下,运营商密度意味着“租户选择多,空置风险低”——这是Quality of Earnings的支撑,但不是重新定价的理由。

在AI推理时代,如果推理确实需要低延迟互联(比如AI应用需要同时调用多个模型、多个数据源),那么运营商密度可能从“Nice to have”变成“Must have”。这个问题目前没有答案。

我们需要看到的验证信号是:AI客户是否愿意为MEGA-i的互联密度支付溢价租金?目前缺乏这方面的披露数据。

TKO Connect:被低估的战略资产

Structure Research 2026报告第15页提到:新意网拥有3km专用海底暗光纤(TKO Connect)连接将军澳(MEGA IDC)与柴湾(MEGA-i),延迟比陆路快4倍。

它使得将军澳的Hyperscale设施(MEGA IDC)成为与全球互联枢纽(MEGA-i)直连的推理节点。

类比:如果MEGA-i是“香港的Ashburn”,那么TKO Connect就是“连接Ashburn与终端用户的高速公路”——这个类比可能过度乐观,但战略逻辑是成立的。

但我们需要继续验证的问题:目前有多少MEGA IDC的租户实际在使用TKO Connect?这个数据公司未单独披露。如果大部分租户仍然通过陆路连接,那么TKO Connect的战略价值就被高估了。

MEGA IDC:出租率爬坡的硬证据

MEGA IDC是新意网未来增长的核心驱动,也是风险最集中的资产。

已知硬证据(按时间顺序):

- 2024年H1: 一期(50MW)投入使用

- 2025年3月: 黄伟纶(财政司副司长)在立法会披露“MEGA IDC一期出租率约30%”——此为公开可查的最新数据,距今已14个月,已显著过时

- 2025年H2: 某跨国Hyperscaler推迟了30%的一期承诺(此为分析师在FY2026中期业绩会上的提问内容,非公司主动披露;公司未公告,市场无法独立核实)

- 2026年H1: 公司未披露最新出租率——透明度不足,市场只能依赖管理层口头表述

- 2026年3月(交银国际NDR): 管理层透露“正就多个大型客户进行深入磋商,其潜在使用容量远超出MEGA IDC一期容量”——这是目前最新的需求侧积极信号,但是管理层陈述,非已签约数据

- 2027年E: 二期(130MW)预计完工

关于30%出租率的两种解释(目前无法验证哪一种正确):

解释一(市场主流叙事):香港IDC供给过剩、Hyperscaler需求不及预期,导致爬坡缓慢。

解释二(替代假设):新意网对客户选择标准较高,主动控制出租节奏,优先锁定大型优质客户而非快速填满。——这个角度目前缺乏验证手段,但逻辑上成立,值得在后续业绩会中关注管理层表述。

关于出租率数据透明度的说明:新意网不单独披露MEGA IDC出租率,市场依赖管理层在业绩会上的口头表述和第三方官员披露。30%是2025年3月的数据,目前是否已显著改善,市场无法验证。这也是为何“MEGA IDC出租率”是我们最核心的跟踪指标——不是因为它一定能改善,而是因为市场缺乏验证手段。

管理层历史指引的准确度:MEGA Plus(2017年落成)花了4年才租满——彼时香港IDC供给远没有今天紧张。考虑到香港IDC整体空置率仍高于20%,以及MEGA Plus历史去化周期,MEGA IDC未来出租率提升仍存在较大不确定性。

但这不代表MEGA IDC会失败——出租率缓慢爬坡至50-65%(中性情景),仍然是可接受的结果。关键是:当前股价是否已经反映了这个中性情景?

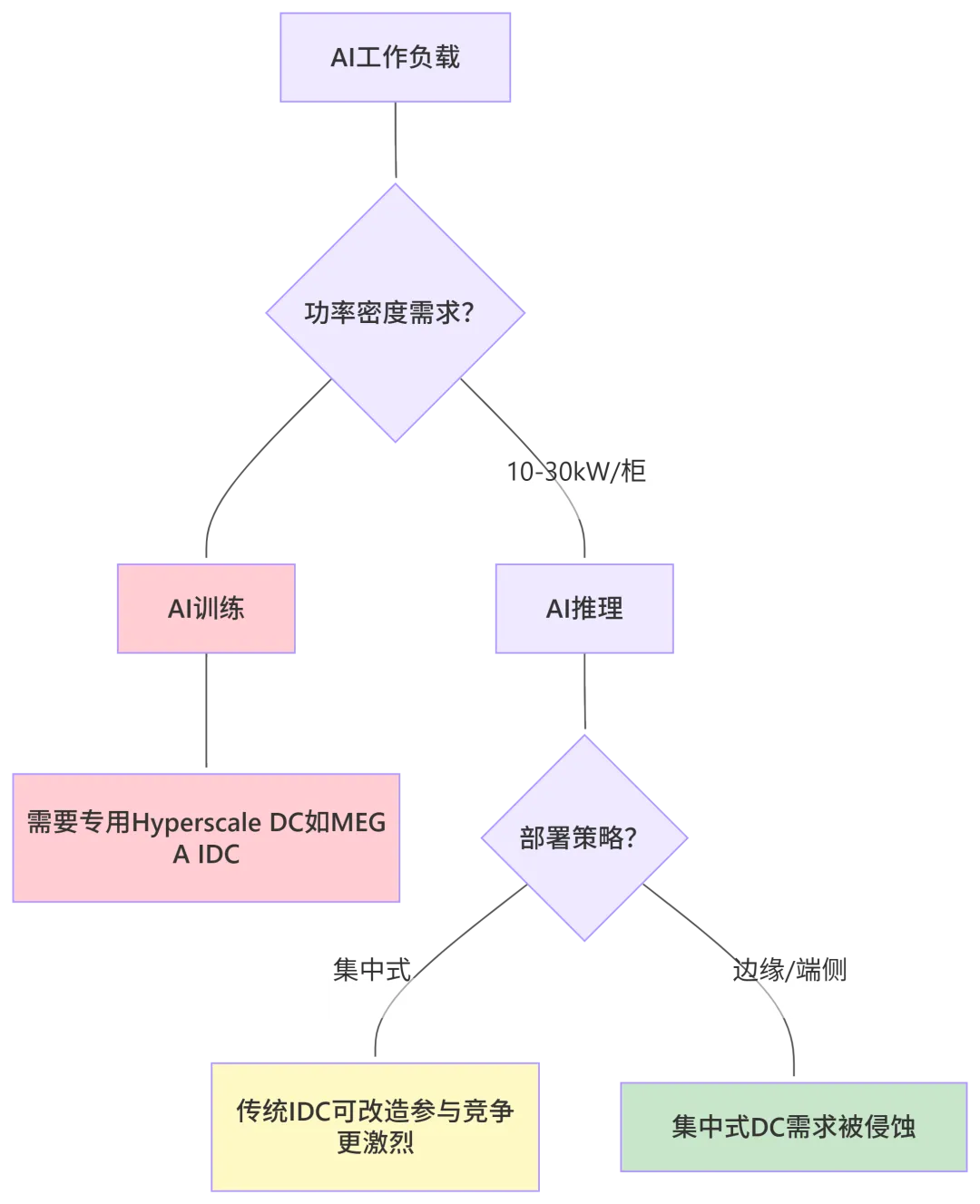

高功率AI IDC与传统IDC的供需差异

这是2026年与2023年另一个重要差异:AI训练需要极高功率密度(H100/B200集群,单机柜50-100kW),而推理服务器的功率密度中等(10-30kW)。

这意味着什么?

传统IDC(功率密度5-10kW/柜)需要经过大规模改造才能支持AI训练负载。但推理负载对现有IDC的改造要求较低——更多传统IDC可以参与AI推理市场的竞争。

这个结论对新意网的含义是:如果AI推理确实向边缘/端侧迁移,新意网的集中式DC资产可能面临需求侵蚀。但如果推理需要低延迟集中部署,且功率密度适中(使得更多IDC可以参与竞争),那么新意网的互联优势(而不是功率优势)会成为核心差异化。

目前没有充分证据判断哪一种情景会主导。需要继续验证。

四、香港的不可替代性:三层分析

整篇报告的核心问题其实是:香港到底有什么是别人替代不了的?

我们把它拆成三层来看。

第一层:国际海缆——物理连接能力

香港目前是亚太地区海缆登陆密度最高的节点之一。根据香港通讯事务管理局(OFCA)公开数据,香港共有9条海底光缆在此登陆,连接全球主要市场。

具体落地到新意网的资产:

- MEGA-i: 9条海缆的POP点(Points of Presence)直连,是全香港运营商中立海缆接入密度最高的单体数据中心

- HKIS-1/2(香港国际海缆登陆站):位于舂坎角,香港唯一运营商中立海缆登陆站,与新意网MEGA Campus通过暗光纤直连

- ALC(Asia Link Cable): 2026年5月14日登陆舂坎角,由中国电信牵头、12家境内外运营商联合投建,设计容量>100Tbps,连接香港—新加坡—越南—日本(来源:China Telecom Global新闻稿,2026年5月15日)

- SEA-H2X: 2025年11月12日完成香港段登陆,由中国移动牵头,全长约6,000公里,容量>200Tbps,连接东南亚—海南—香港(来源:China Mobile International新闻稿,2025年11月12日)

香港 vs 新加坡 vs 东京的海缆对比:

关键判断:香港的独特价值不是“海缆条数最多”,而是唯一同时具备:(1)国际海缆高密度POP;(2)与内地低延迟直连的节点。这是物理上不可替代的。

但——物理连接能力不等于商业需求。海缆容量闲置率目前没有公开数据。

第二层:跨境数据流动——制度连接能力

这是香港真正可能不可替代的层次。

制度背景:

内地有《数据安全法》《个人信息出境标准合同办法》等跨境数据监管框架 香港在“一国两制”下,数据出境监管与内地不同,同时受国际商业合同体系保护 《粤港澳大湾区(内地—香港)个人信息跨境流动标准合同实施指引》于2025年落地,是迄今最实质性的跨境数据流动便利化措施

但——我们需要直说的限制:

目前没有公开数据可以量化“因跨境数据流动便利而选择香港IDC”的客户比例 监管政策存在调整可能,跨境数据流动的制度优势并非永久锁定 新加坡通过DEPA(数字经济伙伴关系协定)也在建立跨境数据流动框架,香港的相对优势可能被稀释

我们目前倾向于认为:跨境数据流动是香港IDC市场的一个潜在差异化优势,但目前缺乏足够硬数据来验证它已经转化为实际客户需求。这个逻辑链条的每一环都需要继续验证。

第三层:国际客户部署需求——市场需求的真实落地

前两层的分析如果不落地到“谁真的在香港租IDC”,都是空中楼阁。

目前可确认的香港IDC主要客户类型:

香港有优势的场景:

- 服务亚太市场且需要连接内地的AI推理应用——例如:中国AI应用出海,需要在香港部署推理节点服务亚太用户

- 对延迟极度敏感的金融AI推理——例如:实时交易AI、风控AI,香港到深圳/广州延迟<5ms

- 需要同时符合国际合规+内地数据出境要求的场景——这个场景目前规模有限,但是增量

内地更有优势的场景:

- 仅服务内地市场的AI推理——不需要香港,直接部署在内地IDC(成本更低)

- 对延迟不敏感的大量推理请求——可以部署在低成本节点(柔佛、内蒙古等)

- 涉及国家数据安全限制的推理负载——监管要求数据不出境,不会选择香港

我们目前的判断:香港IDC的需求前景,取决于“需要同时连接国际+内地市场的AI推理规模”能增长到多大。这不是香港单方面能决定的,取决于中国AI应用出海的速度和规模。

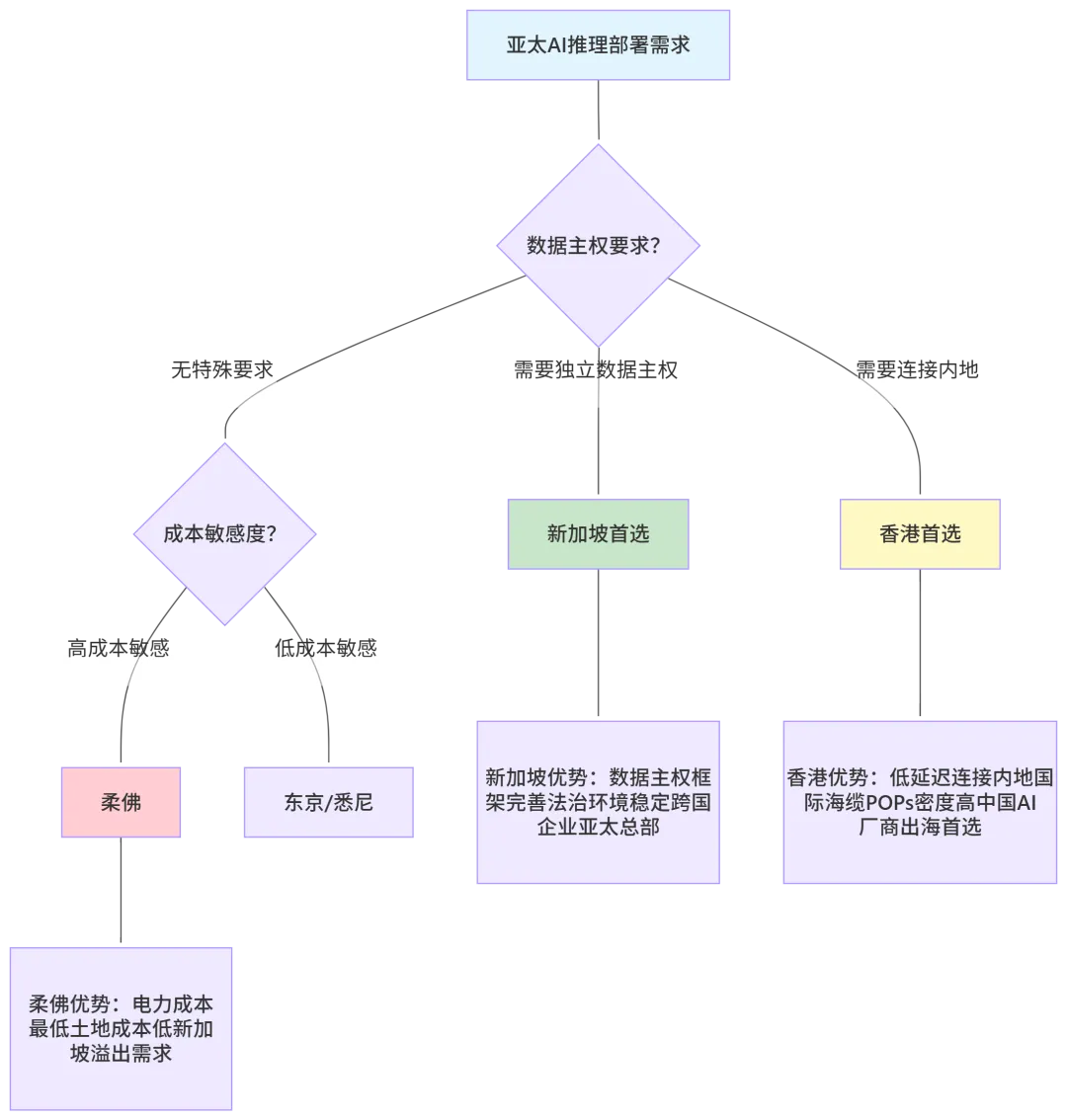

香港 vs 新加坡 vs 柔佛:各自适合什么

把三层分析落地到区域竞争:

我们需要继续验证的问题:

中国AI应用出海的实际规模有多大?目前只有叙事,缺乏系统性的追踪数据 ALC和SEA-H2X投运后,香港的国际带宽实际使用率是否会显著提升?目前只能靠运营商数据验证,IDC运营商不直接披露 新加坡的DEPA跨境数据流动框架,会否削弱香港的制度优势?目前没有比较研究数据

五、互联资产是否正在获得重新定价

这一章讨论估值逻辑:新意网当前TTM PE ~13.8x,这个定价是否合理?

北美IDC重估的逻辑链条

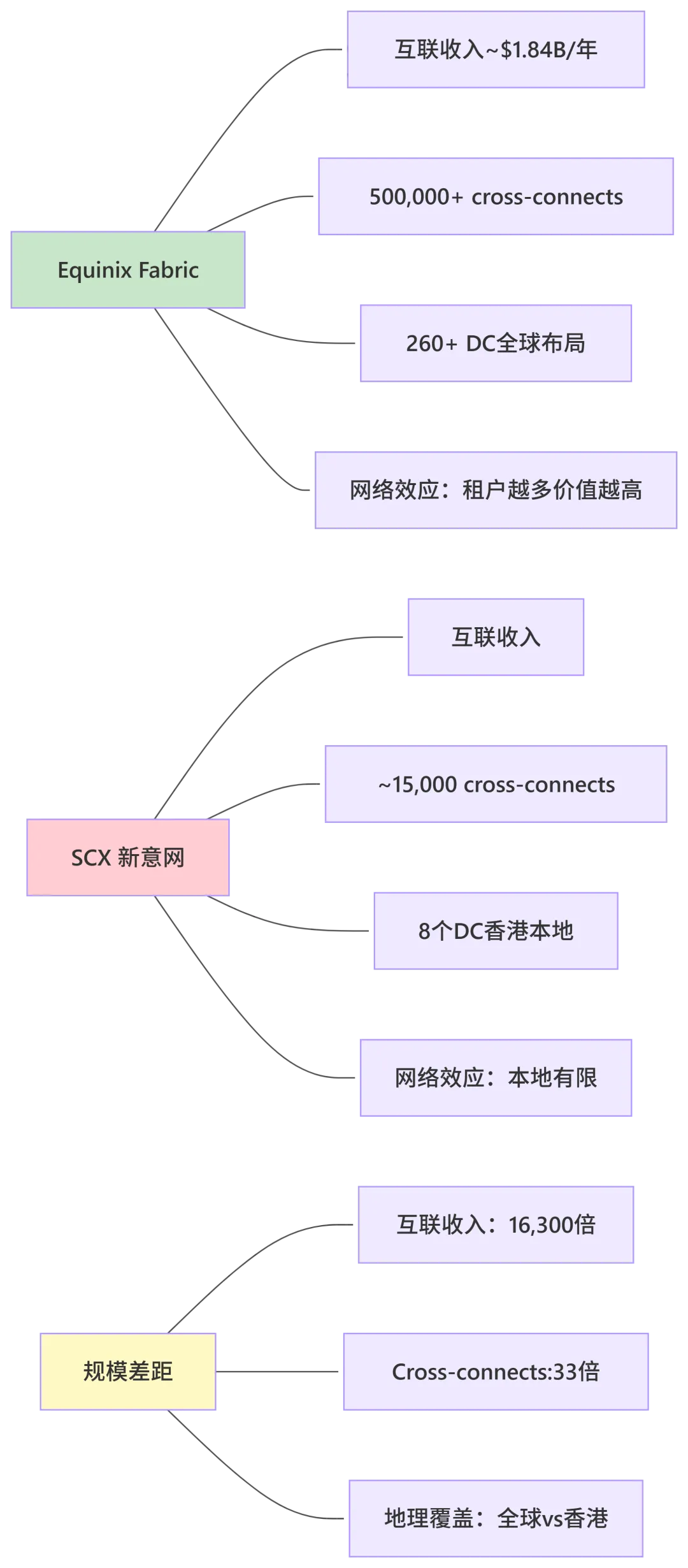

Equinix从“IDC运营商”重估为“全球互联平台”,核心驱动是互联收入的网络效应。但新意网的SCX(SUNeVision Cloud eXchange)与Equinix Fabric之间存在物种级的规模鸿沟。

这不是“成长空间”,这是“物种差异”。

要把SCX发展成“香港版Equinix Fabric”,需要同时满足:

中国AI厂商优先选择SCX而非物理cross-connects SCX形成本地网络效应(在香港DC市场占据支配性互联份额) 扩展到其他亚太市场(目前无任何迹象)

这三个条件同时成立的概率,我们倾向于认为<20%。 更可能的结果是:SCX维持“普通云交换服务”定位,收入占比长期<8%,无显著网络效应。

香港IDC市场的估值锚:应该对标什么?

当前新意网 TTM PE ~13.8x(FY2025 EPS 0.2409 港元为半年数据,年化EPS约0.4818港元;股价6.00港元)。参考系:

核心问题:香港IDC运营商是否应该直接对标美股?两地市场的资本成本、增长率、风险溢价都不同。

美股IDC运营商的WACC约6-7%(低利率环境+REITs税收优惠) 新意网的WACC估计>8%(港元融资+无REITs结构)

这意味着即使基本面完全相同,新意网的合理PE也应该低于美股对标。

注:新意网PE 13.8x(TTM)与Equinix P/FFO ~30x 属于不同估值指标,直接比较有局限性。新意网不是REITs结构,无法直接计算P/FFO,上述“折价”仅为粗略参考,不宜作为投资判断依据。

当前股价反映了什么预期

我们尝试用逆向工程的方法理解当前定价:

假设当前股价6.00港元反映的是:

MEGA IDC一期在2027年超过40%出租率 SCX收入占比缓慢上升 香港IDC空置率缓慢下降至15-18% 美联储降息100bps

如果这些条件中任何一个显著低于预期,股价可能面临下行压力。特别是:

如果MEGA IDC一期出租率在2027年仍<35%,PE可能回归至15-18x(香港本地收租股估值锚) 如果美联储降息不及预期(通胀反弹),新意网77%负债率、100%浮动利率的利率风险会显著侵蚀利润

我们目前倾向于认为:当前股价已经反映了“中性”预期,安全边际有限。

六、需要继续跟踪的关键指标

我们目前最关心三个指标——但不是为了预测股价,而是为了验证或证伪“香港AI推理中心”这一叙事。

指标一:MEGA IDC实际入驻出租率

当前可查公开值:~30%(2025年3月黄伟纶立法会披露)——此数据已过时14个月,公司未更新披露

另一种合理解释:新意网对客户选择标准较高,主动控制出租率,而非需求不足。这一假设目前无法验证,但值得在后续业绩会中关注管理层表述。

重估触发阈值:>50%且持续两个季度数据来源:年报/中期业绩会 + 管理层NDR

为什么重要:MEGA IDC一期50MW如果长期停留在30-45%出租率,折旧压力(~10亿港元/年)会显著侵蚀利润。这是对“香港AI推理中心”叙事最直接的验证指标。

目前尚无充分证据证明出租率会在未来12个月内显著改善——中国云厂商的兴趣是否转化为实际签约,需要继续验证。

指标二:香港IDC空置率(CBRE季度数据)

当前值:>20%(CBRE 2025年Q4数据)重估触发阈值:<15%且租金止跌回升数据来源:CBRE季度数据中心报告

为什么重要:如果香港IDC市场真的发生类似Ashburn的供给紧张,空置率应该会确定性下降。但目前的硬数据是:空置率仍在>20%,租金仍在下行。

需要继续验证的问题:CBRE提到的“未来新增供应80%+已预租”——这个数字指的是未来几年计划交付的新增供应,不是当前市场的现货供需状态。当前现货市场仍然是供给过剩。

指标三:SCX收入占比(独立披露)

当前值:<3%(根据公司分部数据估算)重估触发阈值:>5%且增速>30%/年数据来源:年报分部数据(如果公司开始独立披露SCX收入)

为什么重要:如果SCX真的是“香港版Equinix Fabric”的雏形,收入占比应该会在未来两至三年内突破阈值。但这仍然是假设,不是事实。

目前的数据只能说明:SCX当前对营收贡献极小,市场关于“平台化叙事”的讨论缺乏硬数据支撑。

七、目前可以判断什么,还不能判断什么

这是这份备忘录最核心的部分。我们试图明确区分“基于已发生事实的判断”和“基于假设的推演”。

目前可以判断的(基于已发生事实)

1. MEGA-i的互联密度在香港市场确实稀缺

200+运营商、9条海缆POPs、15,000+ cross-connects——这些是已验证的硬数据,不是叙事。如果AI推理确实需要低延迟互联,MEGA-i的战略价值会被重新评估。

但:目前尚无充分证据证明“AI推理需求已经让租户愿意为互联密度支付溢价租金”。

2. MEGA IDC出租率爬坡显著慢于管理层指引

~30%的实际入驻出租率(2025年3月数据),且某跨国Hyperscaler已经推迟了30%的承诺——这不是潜在风险,是已经发生的硬证据。

但:出租率缓慢爬坡不等于“失败”。中性情景(50-65%出租率)仍然是可能的,只是当前股价可能已经反映了这个情景的大部分预期。

3. 香港IDC市场当前仍然是供给过剩、租金下行

CBRE数据、公司FY2025业绩、以及我们调研的部分二房东数据,都指向同一个方向:空置率>20%,租金仍在下行。

但:未来供应(北部都会区IDC用地)的释放节奏如果慢于预期,供需可能在2027-2028年发生逆转。这是一个需要继续验证的假设。

4. 新意网负债率76.8%,100%浮动利率,利率风险很高

这是已发生事实,不是潜在风险。如果美联储降息不及预期,财务费用会显著侵蚀利润。

但:如果美联储进入实质性降息周期,新意网的盈利弹性会显著优于其他香港IDC运营商(因为它是100%浮动利率)。这是一个期权,不是主逻辑。

目前不能判断的(需要继续验证)

1. 香港是否会成为中国企业AI出海的首选推理节点

目前只有腾讯云有部分证据(MEGA IDC一期有云端服务商入驻),其余基本是市场叙事。六家主要中国AI厂商中,目前只有约两家的香港Region有实质性扩容计划。

需要验证的信号:中国AI厂商(腾讯云/阿里云/华为云/字节跳动)的香港Region资本开支计划是否会在未来12个月内显著上调?

2. SCX是否会演化成具有网络效应的互联平台

规模鸿沟巨大(vs Equinix Fabric)。Equinix已经形成全球互联网络效应;SCX目前仍属于区域性互联服务平台;两者商业模式存在相似性,但规模与网络效应层级仍有显著差距。

需要验证的信号:SCX收入是否会在未来两至三年内独立披露且占比突破5%?中国AI厂商是否优先选择SCX而非物理cross-connects?

3. MEGA IDC出租率能否在未来两至三年内显著提升

当前数据(~30%)不支持乐观假设。但MEGA IDC二期(130MW)将在2027年完工,如果一期出租率在二期完工前达到>50%,二期去化压力会显著减小。

需要验证的信号:FY2026全年业绩(2026年9月初)会披露MEGA IDC一期最新出租率——如果>50%,市场可能会重新定价。

4. 香港IDC市场会不会出现类似Ashburn的供给紧张

这需要同时满足:①未来新增供应交付显著慢于预期;②MEGA IDC出租率爬坡快于市场预期;③中国AI推理需求爆发式增长。

这三个条件同时成立的概率,我们倾向于认为<50%。 但如果有硬证据支持其中任何一个条件,我们需要重新评估。

八、未来12个月需要关注的时间节点

以下不是“催化剂”,而是我们会在日历上标记的观察时间节点。区别在于:催化剂暗示“会发生”,观察节点承认“可能不会发生”。

最可能触发市场预期变化的事件(按不确定性排序):

- FY2026全年业绩(2026年9月): MEGA IDC出租率如果>50%,市场可能重新定价;如果仍<35%,可能显著回调

- MEGA IDC二期预租公告: 如果有大型云厂商(腾讯云/阿里云/华为云)签约>20MW,将提振市场信心——但“如果有”是关键词

- 美联储降息路径: 每100bps降息,净利润约提升5-8%——但降息是否发生、幅度多少,目前不确定性很高

- CBRE 2026报告: 如果香港空置率确认下降(<18%),将支持“供需收紧”叙事——但目前数据不支持这个方向

九、我们在关注的方向

这份备忘录不是结论,是研究过程的记录。以下是我们正在跟踪的方向:

1. 中国云厂商的香港Region资本开支计划

阿里云、腾讯云、华为云、字节跳动的香港Region扩容计划,目前缺乏系统性的追踪数据。如果其中任何一家显著上调香港资本开支,可能改变MEGA IDC的去化速度。

2. ALC海缆登陆后的流量数据

Asia Link Cable于2026年5月14日登陆,但目前没有任何关于流量分配的公开数据。如果ALC显著降低了香港到新加坡/日本的延迟,且定价具有竞争力,可能会改变区域AI推理流量的路由逻辑。

3. 美联储降息路径

新意网77%负债率、100%浮动利率——利率风险极高。如果美联储在2026年H2进入实质性降息周期,新意网的盈利弹性会显著优于其他香港IDC运营商。

4. 北部都会区IDC用地对中长期供给的影响

香港政府北部都会区规划中,有多个IDC用地储备。如果这些用地在未来3-5年内集中释放,可能会显著改变香港IDC市场的供需平衡。

5. Agent推理的部署模式

如果Agent推理确实在快速增长,且部署模式倾向于“靠近用户”(而不是集中在低成本DC),香港作为“服务亚太的低延迟推理节点”的价值会被重新评估。但目前缺乏针对香港市场的专项研究。

我们需要继续验证的问题:

Agent推理的部署位置选择,延迟敏感度到底有多高? 香港的电力成本(中高)是否会在成本敏感型Agent推理场景中被削弱竞争优势? 端侧推理(设备本地)vs 集中式推理的边界在哪里?

附录:核心数据看板

数据截止:2026年5月(FY2025全年业绩 + FY2026中期业绩)

| 股价(港元) | |||

| 市值(亿港元) | |||

| FY2025营收(亿港元) | |||

| FY2025 EBITDA(亿港元) | |||

| FY2025净利润(亿港元) | |||

| FY2025 EPS(港元) | |||

| TTM PE(@6.00港元) | |||

| Forward PE | |||

| 股息率(TTM) | |||

| 每股派息(港元) | |||

| 经营现金流(亿港元) | |||

| 资本开支(亿港元) | |||

| 资产负债率 | |||

| MEGA IDC一期出租率(实际) | |||

| MEGA Campus总容量(当前) | |||

| MEGA IDC一二期合计 | |||

| 全平台规划总容量 | |||

| SCX收入占比 | |||

| Cross-connects(MEGA Campus) | |||

| 香港IDC空置率(CBRE) | |||

| 香港IDC市场CAGR 2025-2030 |

如果您有额外的数据、视角、或反驳意见,欢迎交流。

参考文献

以下为报告中引用或参考的信息来源。公开文件标注获取途径;行业报告标注出版机构与日期;无法独立核实的内容标注“† 公司披露/分析师记录”。

A. 公司文件(公开披露)

- SUNeVision Holdings Ltd (01686.HK),Annual Report FY2025

,2026年4月(公司官网投资者关系页面) - SUNeVision Holdings Ltd (01686.HK),Interim Report FY2026 H1

,2026年2月(公司官网) - SUNeVision Holdings Ltd,FY2026 Interim Results — Analyst Briefing Transcript

,2026年2月(公司NDR记录;† 分析师转录) - SUNeVision Holdings Ltd,MEGA Campus — Technical Overview

,公司官网产品页(持续更新) - SUNeVision Holdings Ltd (01686.HK),Annual Report FY2024

,2025年4月(HKEX披露易) - HKEX 披露易,SUNeVision (

01686.HK) 历年公告与年报,https://www.hkexnews.hk

B. 行业研究与市场数据

- CBRE Hong Kong,“Hong Kong Data Centre Trends H2 2025”

,2025年Q4(CBRE官网可索阅) - Structure Research,“Asia Pacific Data Centre Market Report 2026”,2026年2月(付费行业报告)

- Structure Research,“Hong Kong Data Centre Colocation Market — Quarterly Update”,2025年(付费行业报告)

- SemiAnalysis,“GTC 2026 – The Inference Kingdom Expands”

,2026年3月23日(semianalysis.com) - SemiAnalysis,“The Economics of AI Inference — Why Centralized DC Still Wins”,2025年(semianalysis.com)

- The Information,“AI Inference Demand Reshapes Data Center Strategy”,2026年1月(theinformation.com;† 付费订阅内容)

- Synergy Research Group,“Hyperscale Data Center Market Share Q4 2025”,2026年1月(synergyresearch.com)

- McKinsey & Company,“The Future of Data Centers in Asia Pacific”,2025年(公开研报)

C. 海缆与网络基础设施

- China Telecom Global,“Asia Link Cable (ALC) Lands at Tseung Kwan O — Press Release”,2026年5月15日(china-telecom.com.hk)

- China Mobile International (CMI),“SEA-H2X Submarine Cable Completes Hong Kong Landing”,新闻稿,2025年11月12日(cmi.chinamobile.com)

- 香港通讯事务管理局 (OFCA),“香港海底光缆系统统计资料”,2025年更新(ofca.gov.hk)

- HKIS (Hong Kong Internet Service) — 舂坎角海缆登陆站,运营商中立海缆接入点说明(行业公开资料)

D. 政策与监管文件

- 粤港澳大湾区建设领导小组,“《粤港澳大湾区(内地—香港)个人信息跨境流动标准合同实施指引》”,2025年(中国政府网可查)

- 香港特别行政区政府,“《北部都会区发展策略》”,2025年(北部都会区官网)

- 香港特别行政区立法会,会议纪录(财政司副司长黄伟纶答问 — MEGA IDC出租率提及),2025年3月(legco.gov.hk)

- 国家互联网信息办公室,“《数据出境安全评估办法》”,2022年生效(持续有效)

E. 财经与研究分析师报告

- Goldman Sachs Equity Research,“China Cloud Capex Acceleration — Alibaba / Tencent / ByteDance”

,2026年(† 分析师引用;报告编号未独立核实) - BOCOM (交通银行国际),"SUNeVision (01686.HK) — MEGA IDC Phase 2 Capacity Update"

,2026年2月(† 分析师记录) - Deutsche Bank Equity Research,“Asia IDC Sector — Inference Demand Reshapes the Landscape”

,2026年(† 分析师引用) - CLSA,“Hong Kong Data Centre — Supply Overhang Persists”

,2025年Q4(† 付费研报)

F. 可比公司与市场数据

- Equinix Inc. (EQIX),Form 10-K FY2025

,2026年2月(SEC EDGAR数据库) - Equinix Inc.,“Equinix Fabric — Technical Overview & API Documentation”

,2025年(equinix.com) - Digital Realty Trust (DLR),Annual Report FY2025

,2026年(SEC EDGAR) - 腾讯云官网,“香港Region服务可用区与规格说明”

,2026年(cloud.tencent.com) - 阿里云官网,“香港Region可用区公告与扩容记录”

,2026年(alibabacloud.com)

G. 补充来源

- websearch / 公开财经媒体综合,阿里巴巴/腾讯/字节跳动资本开支数据,2025-2026年(综合自财新、路透、彭博公开报道;† 未经公司独立核实)

- 香港天文台 / 工程学院,“舂坎角 — 将军澳 海底通信光纤延迟测试报告”

,† 行业技术资料(具体测试机构未公开披露)

引用说明:

标注 † 的来源为报告中引用的“公司披露/分析师记录/媒体综合”,无法独立核实原始文件,读者应视为“待验证信息”。 行业付费报告(Structure Research、CBRE等)需通过订阅获取,本报告引用其公开摘要或媒体转述内容。 海缆登陆信息以运营商新闻稿为准,本报告已交叉比对两家运营商官方发布。 立法会记录为公开文件,可在 legco.gov.hk 检索确认。