夜雨聆风

夜雨聆风AI 领域再传重磅消息。5 月 29 日,MiniMax 与中信证券达成合作,启动 A 股 IPO 辅导工作。

这家年轻的 AI 企业成立未满五年,此前已于今年 1 月 9 日登陆港股,如今又冲刺 A 股,或将成为国内首批实现 A+H 双上市的大模型企业。

这家企业仅用四年多时间就完成从创立到港股上市的全过程,刷新了全球 AI 企业 IPO 的最快速度。

登陆港交所未满五个月,其股价累计涨幅已突破 409%,整体市值攀升至 2635 亿港元。

如今公司正式开启 A 股上市辅导,这一举动是借着现有势头进一步发展,还是出于长远考量的战略布局?

背后又有着怎样的深层考量?

这家公司靠什么赚钱?

先来简单了解下这家企业。

MiniMax 诞生于 2021 年 6 月,团队员工平均年龄只有 29 岁。创始人兼首席执行官闫俊杰现年 37 岁,他在读中科院博士阶段便深耕人工智能领域,也曾有过百度实习经历。

他在媒体交流中提到,团队四年前入局大模型赛道时,ChatGPT 尚未问世。

如今公司已搭建起完善的产品体系:面向普通用户,推出了主打视频生成的海螺 AI、主打 AI 虚拟社交的 Talkie 与星野等产品;面向企业与开发者,则对外开放平台 API 接口服务。

其盈利路径也十分明确:个人业务依托会员订阅、应用内消费实现营收,企业服务则按照 API 调用次数收取费用。

其中海螺 AI 设置了多档月度订阅套餐,价格区间为 9.99 至 199.99 美元;智能体产品 MiniMax 的月订阅费用,则处在 19 至 69 美元这个范围。

港股IPO回顾

MiniMax 在港股的上市进程推进得十分迅速。

公司于 2025 年 12 月 31 日开启招股工作,拟定发行价区间为每股 151 至 165 港元,对应整体估值在 461 亿至 504 亿港元。本次上市一共迎来 14 家基石投资方,阿里、易方达、Aspex、Eastspring 等机构均在列,合计认购金额达 27.23 亿港元。

2026 年 1 月 9 日,企业以股票代码 0100 正式登陆港交所,最终发行价定为 165 港元。

上市首日该股开盘涨幅便超过 70%,市值短暂站上 900 亿港元大关。

在接下来两个月里,股价延续上涨态势,3 月 18 日盘中最高涨至 1330 港元,登顶港股股价榜首。

这般亮眼的市场表现,也让外界见识到了名副其实的 “AI 速度”。

几个关键数据值得关注

倘若只看各类资本动态,外界很容易认为 MiniMax 是一家偏重概念包装的企业。

但真正值得深挖的,是其最新披露的经营与财务数据。

根据上市后发布的首份年报,公司 2025 年营收达到 7903.8 万美元,同比增幅高达 158.9%。

同时,几组关键数据很值得玩味:

多项核心经营指标展现出亮眼变化:去年企业 B 端开放平台业务收入同比增长 197.8%,增速已超越涨幅 143.4% 的 C 端业务,线上线下两大业务协同发展的格局基本成型。

与此同时,公司营销开支同比下降 40.3%。

这意味着它不再依靠高额投放换取客户,转而凭借产品实力与用户口碑实现自然获客,这在 AI 初创企业中实属难得。

在亏损层面,市场大多关注财报显示的 18.7 亿美元年度亏损,但该数值主要由优先股公允价值变动带来,属于会计核算调整,并非实际经营亏损。

剔除这部分影响后,经调整净亏损为 2.5 亿美元,规模与上一年度基本持平。

另一项关键数据同样具备参考价值:2026 年 2 月,公司年度经常性收入(ARR)突破 1.5 亿美元,近两个月该项指标实现翻倍,增长周期缩短至 60 天,足以证明企业发展动能仍在持续增强。

不止 MiniMax 布局 A 股。

国内另一家头部大模型企业智谱,也早已启动 A 股上市辅导工作。

两大头部玩家先后发力内地资本市场,释放出明确信号:国内人工智能行业已迈入资本化新阶段。港股上市更多是阶段性布局,扎根内地、依托本土资本与政策优势谋求长远发展,才是两家企业的核心目标。

对于国内投资者而言,一批能够真实反映国内 AI 产业实力的优质标的,正加速回归 A 股市场。

群雄逐鹿,巨头环伺

客观而言,国内大模型领域的竞争激烈程度,在全球范围内都处于前列。

历经 2025 年百家模型同台角逐的阶段后,行业竞争重心已然转变,头部玩家开始围绕技术实力、场景落地与商业变现展开正面较量。从早期的多家新锐同台,到梯队逐步精简,再到行业巨头纷纷入局,市场格局更迭速度极快。

在这样的行业环境下,MiniMax 的核心竞争力体现在何处?

首先是率先搭建起成熟的商业运转体系。在一众 AI 初创企业中,能兼顾营收增长与运营效率的玩家寥寥无几。MiniMax 不仅实现营收大幅攀升,毛利率还提升 13.2 个百分点,营销开支也同步下降,足以证明其商业模式具备长期发展的潜力。

其次是落地实打实的全球化布局,并非单纯喊出出海口号。公司 73% 的营收都来自海外市场,该占比在国内同行里十分突出。旗下产品 Talkie 在美国等地区的用户渗透能力,更是远超多数竞争对手。

第三是出众的研发效率与成本控制能力。公司累计融资金额达 15.5 亿美元,截至目前累计支出约 5 亿美元,账面现金储备仍有 10.5 亿美元。对比同行头部企业高昂的投入,MiniMax 以不足其 1% 的成本,打造出全球第一梯队的全模态大模型。

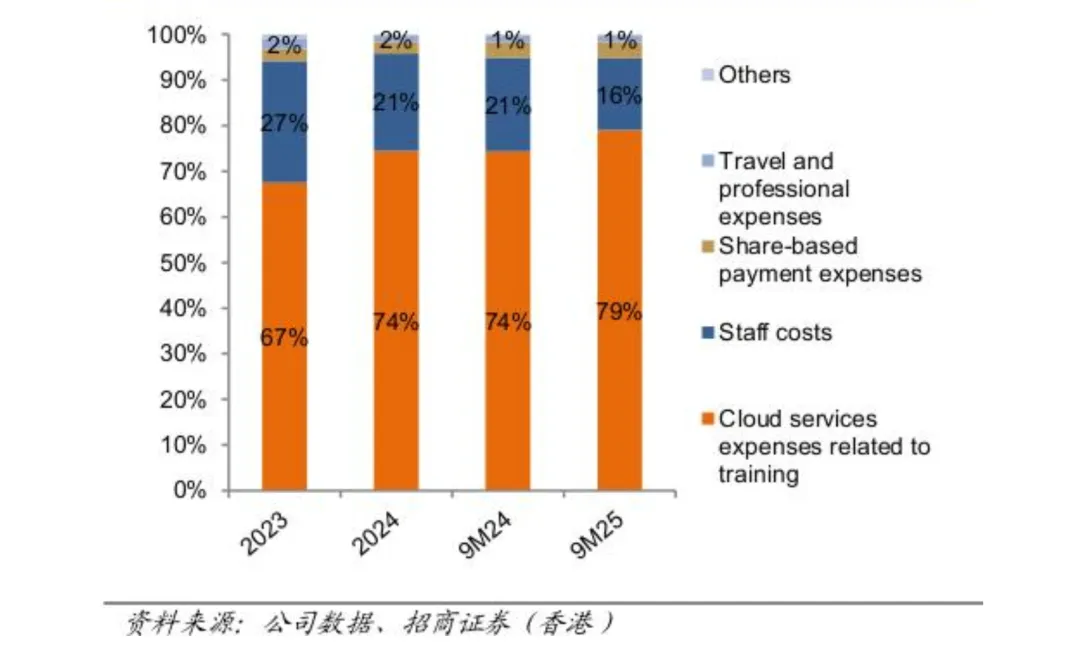

图:MiniMax研发费用构成:约 70~80%用于支付算力:

当然,这家企业也存在显而易见的短板与挑战。

相较于行业巨头,它在国内普通用户中的品牌影响力偏弱;面对字节豆包等产品拉开差距的月活数据,想要在本土市场实现反超并非易事。尽管调整后的亏损规模有所回落,但企业尚未实现盈利,何时迎来盈利节点,依旧是资本市场重点关注的问题。

从“大模型公司”到“AI平台公司”

梳理完各项数据,我们回归核心问题:MiniMax 的发展内核究竟是什么?

在 2026 年 3 月的业绩电话会议上,创始人闫俊杰重点阐释了企业全新的发展定位 —— 公司未来不再局限于做大模型研发厂商,而是立志打造 AI 领域的平台型企业。

他在会上表示,互联网时代的平台企业是流量枢纽,而 AI 时代的平台,核心是构建并引领全新的智能发展范式,依托这套范式收获产品与商业层面的红利。

这一战略转向的逻辑不难理解:当大模型逐步沦为和云计算一样的底层基础设施,单纯输出模型能力的企业,终将陷入同质化竞争与价格战。反之,那些可以承载更高智能体量、更大 Token 处理能力,且深度融入产业生态的玩家,才能牢牢掌握定价主导权。

正因如此,MiniMax 将港股上市募集资金的 90%,规划用于未来五年的模型升级与 AI 原生产品研发。

企业无意追逐短期变现,而是着力搭建技术壁垒与生态优势。

倘若公司后续成功登陆科创板,也将成为国内投资者观察 AI 行业商业化落地的重要样本。

机遇之外,风险同样不容忽视。大模型行业研发投入高昂,尽管 MiniMax 调整后净亏损维持在 2.5 亿美元左右、未有进一步恶化,但持续的技术迭代与人才竞争,意味着未来数年企业仍需依靠资金投入换取市场规模。

估值层面也存在泡沫隐忧,目前公司 2635 亿港元市值,对应 2025 年营收的市销率已超 400 倍,后续能否维持高增长,将直接左右市场情绪。

不过可以肯定的是,依托资本、技术与全球化布局三大优势,这家年轻企业正不断展现中国 AI 公司的成长潜力与商业价值。

如今国内大模型赛道竞争白热化,字节、百度、阿里等巨头手握庞大流量,本土市场早已成为红海。

MiniMax 另辟蹊径,凭借 Talkie 深耕美国、东南亚等海外市场,从 73% 的海外营收占比就能看出,海外才是它的核心阵地,而非简单的业务延伸。

这一布局思路,也为国内创业者提供了新思路:当赛道内卷加剧时,不妨跳出固有思维,挖掘全新的发展空间。

目前 MiniMax 的 A 股上市之旅仍长路漫漫,辅导、申报、审核、注册等各个环节都面临考验。

但无论最终结果如何,这家企业在不足五年的时间里,完成了多数企业十年都难以达成的发展成就,这份成长速度本身就值得认可。

行业热点更迭不停,我们也将持续追踪其上市动态与后续发展。

END

免责声明:文章内容来自起点财经, 感谢原作者的辛劳付出。本文章不构成投资建议,仅供读者参考。引用文章版权归原作者所有,如有侵权,请联系我们进行删除。