夜雨聆风

夜雨聆风你好,我是大贺。

最近有朋友问我一个问题。

他55岁。企业主。想给5岁的孙子留一笔钱。金额大概300万。希望孩子30岁以后再用。

他问我:“这笔钱,我到底放哪里?”

这个问题看着简单。其实很难。

给孩子留的钱,逻辑和自己花的钱不一样。自己花的钱,看流动性。看短期波动。看一年两年的体验。

给下一代的钱,看的不是这一两年。

看的是25年、30年之后,还剩多少。还能不能稳稳交到孩子手里。

财富传承这件事,比你想象的复杂。

今天聊的,就是这类钱。

保诚「汇聚宝/盈利宝系列」等分红计划。

它不是一款适合所有人的产品。我先把态度说清楚。

20年内要用的钱,我不建议重仓放这里。

但是,真正给下一代留的钱。比如教育、婚嫁、创业、养老传承。周期能放到20年以上。

保诚这次公布的数据,确实值得认真看。

高净值家庭最难的,是把20年以上的钱放稳

这两年,我接触的高净值家庭,焦虑明显变多。

不是没有钱。

而是不知道钱该放在哪里。

房产不再是过去那个答案。存款利率往下走。权益市场波动又大。家族信托能解决结构问题。但底层资产还是要选。

到了传承层面,问题会更细。

钱要不要跨币种。要不要跨市场。要不要隔离风险。要不要给下一代一个确定的领取节奏。

你留下的不只是钱,是一个能穿越周期的结构。

这也是为什么,香港保险里的大额分红保单,会一直被高净值家庭关注。

它的核心价值,不是短期收益漂亮。

而是把一笔远期资金,放进一个长期分红机制里。让时间去工作。

不过,这里面最容易看错的地方,就是指标。

很多人盯着某一年分红实现率。看到低了就骂。看到高了就冲。

我不太认同这种看法。

IRR衡量的是整个旅程的终点。不是途中某一站的速度。

保诚很有意思。

它可能是香港保险里争议最大的一家。但也是最敢把长期数据拿出来的一家。

这点,我反而很看重。

分红实现率有用,但不能拿它判断一场长跑

先讲争议。

保诚被骂得最狠的,是2015到2019年前后那批隽S系列。

那几年,总现金价值比率大致在86%到94%。没有达到当初演示的100%。

再叠加一个问题。

产品回本周期偏长。五年缴费,要等到第八到第十年才回本。

客户体验不好。这是事实。

从结果看,这批保单并不是亏损。只是没有达到当初被期待的收益。

但对大多数客户来说,“没亏”和“没赚到预期”,感受差不多。

当年的舆论,我觉得可以理解。

不过,后面很多讨论慢慢偏了。

大家反复盯着一个指标。分红实现率。

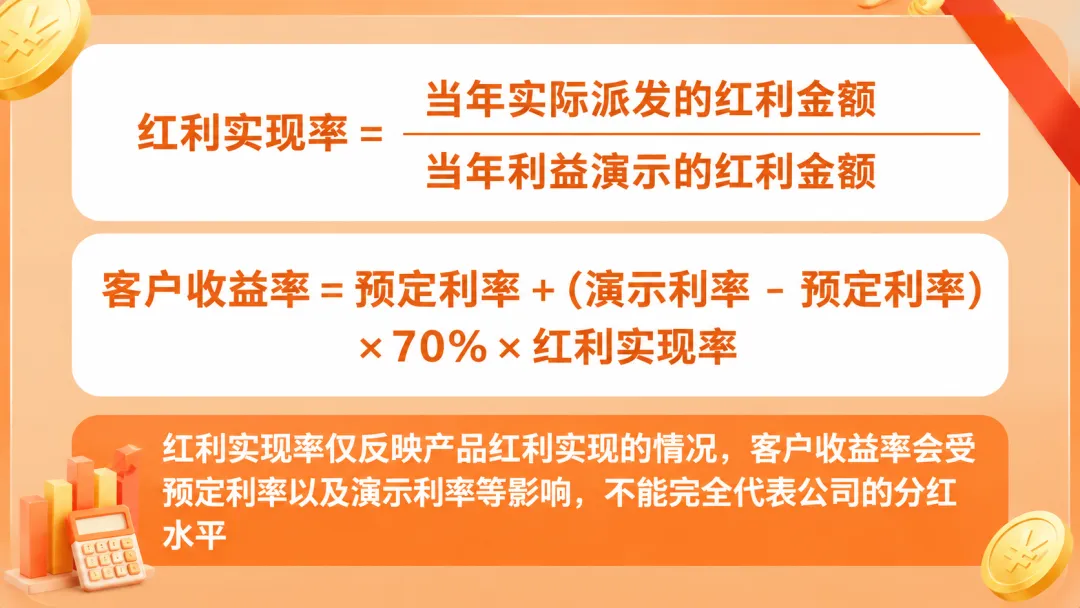

这个指标当然有用。它的公式很清楚。

红利实现率=当年实际派发的红利金额/当年利益演示的红利金额。

还有一个客户收益率公式。

客户收益率=预定利率+(演示利率-预定利率)×70%×红利实现率。

你要注意。

分红实现率只是某一年。某一批保单。某一个时间切片。

它不能代表整张保单的终局。

保险不是一年两年的东西。它是二三十年,甚至终身的财务安排。

用一个年度截图,去判断一场长跑比赛。

我觉得眼光太短。

这也是我不建议大家只看分红实现率买港险的原因。

它能提醒你。不能替你做决定。

保诚这张20年IRR表,真正重要的是“已经发生过”

2026年4月1日,保诚在官网更新了20年以上老保单的平均IRR。

同时,也预告了2026年的分红实现率。

这里最关键的一点是:

保诚是市场唯一一家直接公布20年实际平均总内部回报率的保司。

这句话分量很重。

多数香港保司公开的分红实现率数据,大概是10到12年。这个透明度已经不差。

但保诚这次拿出来的,是近30年的长期分红数据。

而且不是演示。不是预测。是已经运行超过20年的老保单结果。

我们看几个数字。

「匯聚寶」/「盈利寶」系列,第20个保单年度实际平均总IRR为8.30%。

「子女培育」多储蓄计划,20年IRR为6.32%。

「理想人生」定期储蓄保障计划,20年IRR为5.58%。

「進寶」储蓄计划系列,20年IRR为4.67%。这是表中最低。

IRR到底看什么?

它把你投入的保费、期间分红、最终现金价值,都放进去算。

最后折算成一个年化复利收益率。

这比单年分红实现率更接近真实体验。

我看传承型保单,会优先看这个。

因为给孩子留的钱,不是看第3年好不好看。也不是看第8年有没有惊喜。

看的是孩子30岁、40岁、甚至60岁时,这笔钱变成了什么。

当一张保单已经跑过20年。

这个数字就不再是销售人员嘴里的演示收益。

它是市场波动之后留下来的结果。

敢公开,就是底气。

这句话我不想说得太满。

但放在香港160多家保险公司里,能这样直接公布20年实际平均总IRR,确实少见。

雋富和汇J保的数据,适合看“长期复利的样子”

再看两个案例。

一个是雋富(EGC)美元5年缴,2022分红组别。

案例里,总保费是10万美元。签发年龄1岁。

PY3时,预期现金价值是31,010。2026公布现金价值是32,560。

总现金价值比率为105%。

PY4时,预期是49,280。实际是52,240。

总现金价值比率为106%。

更长期看,PY30总现金价值比率为115%,对应IRR 6.2%。

到ANB101时,总现金价值比率同样为115%,对应IRR 7.2%。

这个数据不是说未来一定复制。

分红产品没有这种承诺。

但它说明一个点。

保诚这类产品的设计,不是为3年、5年资金准备的。

它更适合有耐心的钱。

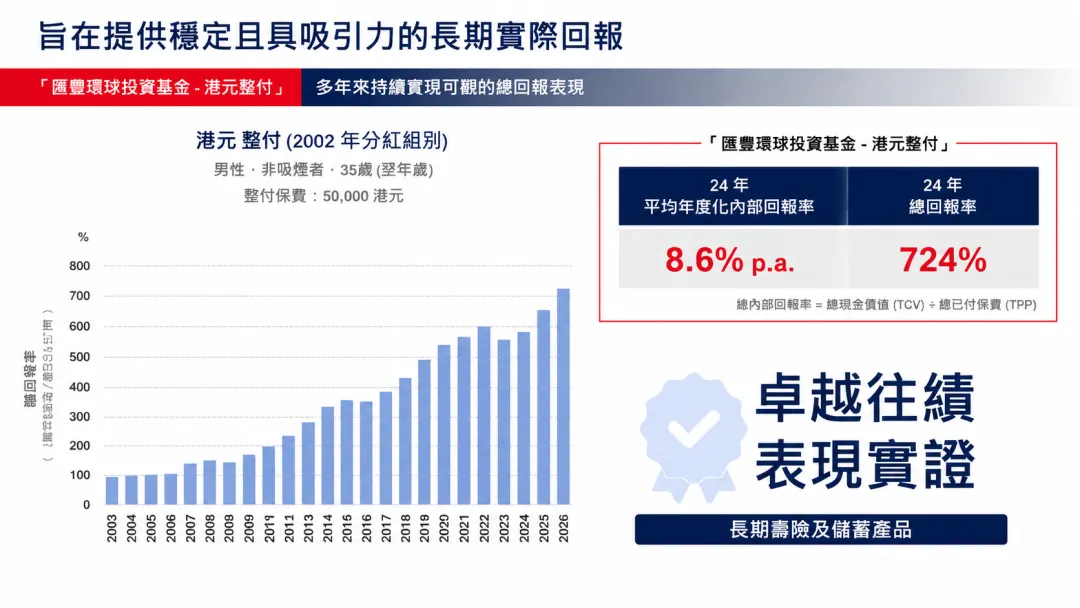

另一个案例,是「汇J保」。

过去24年,实际平均年化IRR达到8.6%。

24年总回报率达到724%。

也就是50,000港元整付保费,经过24年,总回报走到了7倍以上的水平。

还有两组老数据。

「子女培育」计划过去33年平均IRR达6.8%。

「理想人生」过去30年IRR达6%。

这几个数字放在一起,才有意思。

一笔20年以上的钱,经历过1997亚洲金融风暴。经历过2001年“911”事件。经历过2008全球金融海啸。经历过2010欧债危机。也经历过2020年以来的新冠疫情和经济震荡。

还能沉淀出这样的复利水平。

这才叫长期数据。

长期稳,才是真的稳。

近五年承保的隽F、隽T等产品,也有一些积极信号。

连续两年甚至五年,总现金价值比率达到100%,甚至105%以上。

这不能代表所有未来。

但它至少说明,保诚近年的分红表现,已经不是当年那种舆论印象。

我会把它看作一个修复信号。

压舱石的底座,不只看收益,还要看机构本身

高净值家庭买大额保单,不能只看产品表。

产品背后是谁。资产怎么管。公司扛不扛得住周期。

这些更重要。

2025年,标普全球将保诚财务实力评级上调至AA级。

这个评级不是宣传口号。它代表外部机构对保诚财务实力的认可。

还有一个身份,更值得看。

保诚是香港保险业监管局认定的两家“大到不能倒”的保险公司之一。

也就是“具系统重要性的保险人”。

香港有160多家保险公司。能被放进这个层级,不是普通标签。

安全从来不是一句口号。

它写在资质里。落在监管架构里。也要经得起时间验证。

再看投资能力。

保诚旗下有资产管理公司瀚亚投资。

同时,它与黑石、KKR、凯雷等超过50家国际顶级投资机构建立长期合作。

这就是我常说的底座。

高净值家庭不是只买一张保单。

本质上,是把一笔远期资金,交给一个全球化资产配置体系。

这点很关键。

尤其到了传承场景。

工具选错了,再多的钱也会稀释。

2025年,围绕遗产税、跨境资产配置的讨论明显升温。很多家庭开始重新审视资产放在哪里。怎么交给下一代。

香港家族办公室数量也在快速增长。家族信托加大额保单,正在变成不少家庭的标配组合。

我不认为每个家庭都要照搬。

但趋势背后的逻辑很清楚。

这代人最难的课题,是如何把钱稳稳交到下一代手里。

保诚这类长期分红保单,解决的不是“赚快钱”。

它解决的是传承资金的时间容器问题。

当然,我也要把话说完整。

保诚不是低波动产品。

它的长期复利空间,来自更全球化的资产配置。也来自权益类和另类资产的参与。

中间某些年份,波动一定会有。

不能接受这一点,就不要买错。

三种货币、三种地区配置,你的钱不是只放在一个市场

很多人买港险,只知道美元保单、港元保单、人民币保单。

但钱到底投到哪里,反而没认真看。

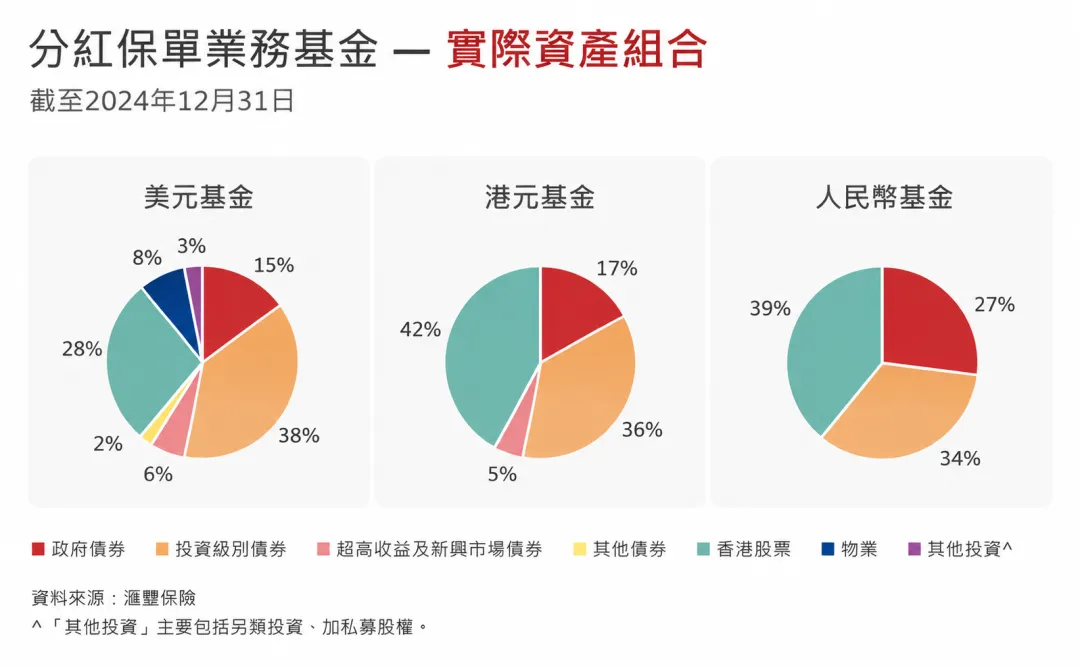

截至2024年12月31日,保诚分红保单业务基金的实际资产组合里,结构很清楚。

美元基金中,浅橙色资产占38%,青绿色资产占28%。普通股占15%。投资级债券占8%。其他股票占**3%**等。

港元基金中,青绿色资产占42%。浅橙色资产占36%。政府债券占17%。其他占5%。

人民币基金三类核心资产占比分别为39%、34%、27%。

这里我会看两个点。

第一,它不是单一债券型配置。

第二,它明显给长期复利留了空间。

更高比例的权益类和另类资产,会带来波动。

但没有这部分资产,长期复利也很难做出来。

这是取舍。

不是优点包装成缺点。也不是缺点硬说成优点。

你要看自己的钱能不能等。

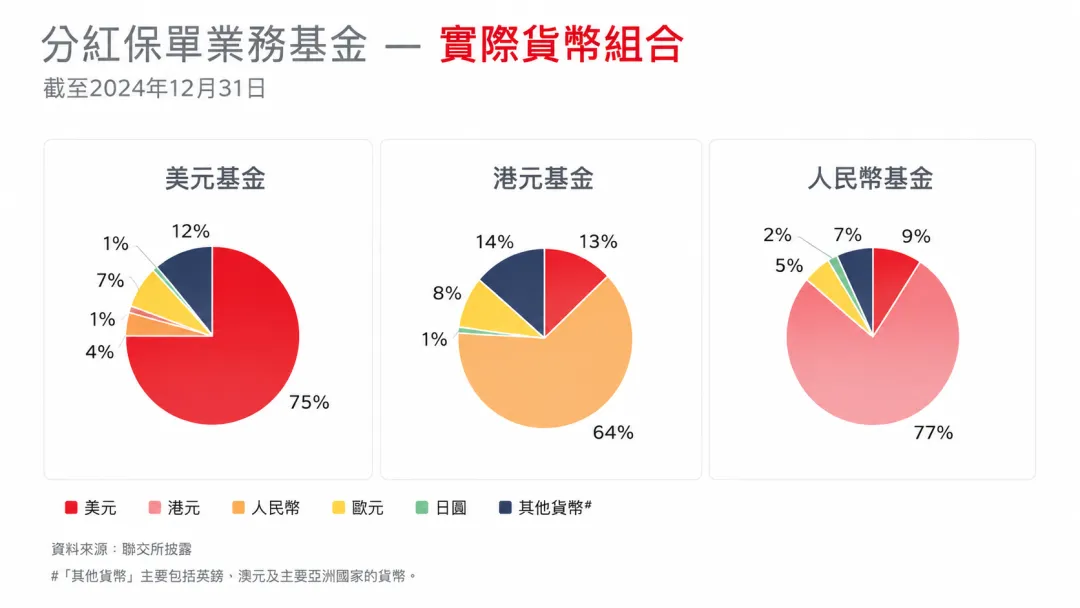

货币组合也值得看。

美元基金里,美元占75%。其他货币12%。欧元7%。日元4%。港元1%。人民币1%。

港元基金里,港元占64%。其他货币14%。美元13%。欧元8%。人民币1%。

人民币基金里,人民币占77%。美元9%。其他货币7%。欧元5%。港元2%。

这对高净值家庭很现实。

你未来的支出,不一定只在一个币种里。

孩子可能海外读书。家庭可能有海外资产。养老可能也不只在一个地方。

单一币种安排,风险会集中。

多币种不是一定更赚钱。

但它能让资产结构更分散。

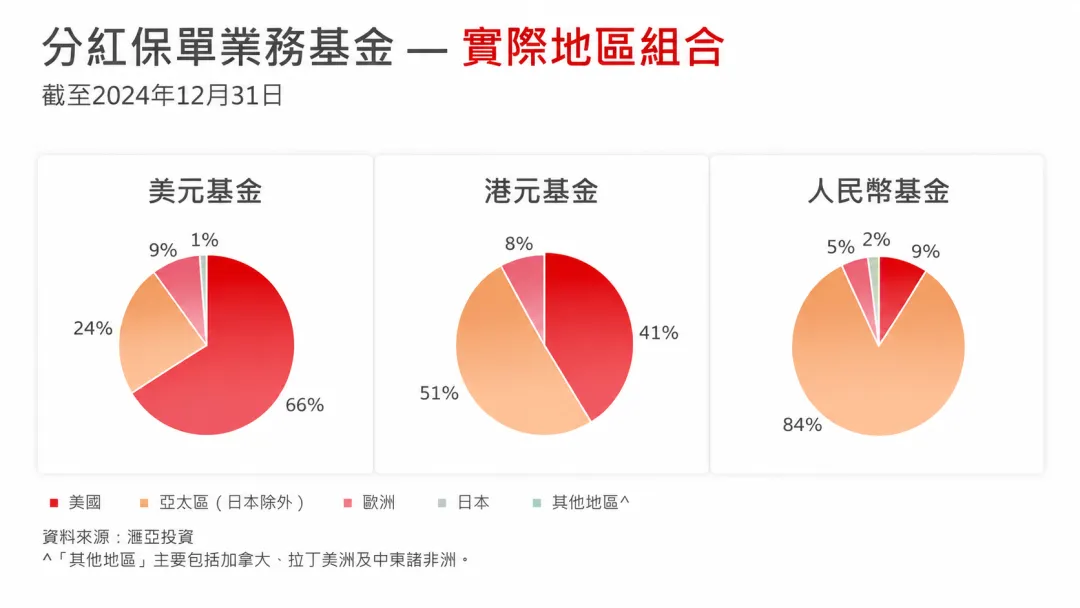

再看地区组合。

美元基金中,美国占66%。亚太(日本除外)占24%。欧洲9%。其他1%。

港元基金中,亚太(日本除外)占51%。美国41%。欧洲8%。

人民币基金中,亚太(日本除外)占84%。美国9%。欧洲5%。日本2%。

这就是全球配置的意义。

不是押某一个国家。不是赌某一类资产。

而是把钱放到多个市场里,靠时间和组合来消化波动。

我对这类产品的判断很明确。

短期资金别碰。

20年以上不用的钱,可以认真看。

尤其是传承资金。

你不是要明年就取出来。也不是要随时周转。

你要的是一笔钱,在孩子成年后、成家后、接班后,还能形成稳定支撑。

保诚这组数据,能给这个问题一个参考答案。

不是唯一答案。

但它是少数有足够长历史数据支撑的答案。

写在最后:20年以上的钱,保诚可以放进候选名单

说到底,保诚不是完美产品。

分红非保证。中途有波动。早期现金价值也不是它最舒服的地方。

如果你的钱在5到10年内要用。

我不建议用它做主力。

如果你对波动很敏感。看到某一年实现率不漂亮就睡不着。

也别勉强。

你更适合低波动、高流动性的安排。

但如果这笔钱本来就是给孩子、给养老、给传承。

时间在20年以上。

你能接受非保证分红的机制。也能理解长期复利需要经历周期。

那保诚「汇聚宝/盈利宝系列」等分红计划,确实值得放进候选名单。

没有“最好”的产品。

但有更适合某一笔钱的工具。

给下一代留的钱,我更看重终局。

这一点上,保诚敢拿出20年、30年的真实数据。

我认为它有资格被认真讨论。

大贺说点心里话

如果你正在考虑给孩子、父母或家族做一笔长期安排,别只比较表面收益。港险真正的差异,往往在产品、渠道、缴费方式和后续服务里。