夜雨聆风

夜雨聆风服务器CPU缺货不是孤立涨价信号。推理系统的负载结构正在重写整机资源分配。

这个变化说明,CPU价值取决于推理链路里多少任务从后台变成前台瓶颈。只要在线服务继续增加,资源配置就会被迫调整。

1.CPU重新进入AI主线,是推理和Agent把延迟、内存、工具调用和调度推到前台。

2.AMX、核心数和内存子系统升级,让CPU能承接更多中小模型和长上下文负载。

3.后续关键在AI服务器配比、Agent真实调用量和国产CPU供应链订单变化。

核心变化是推理请求把低时延控制和调度任务重新交给CPU。

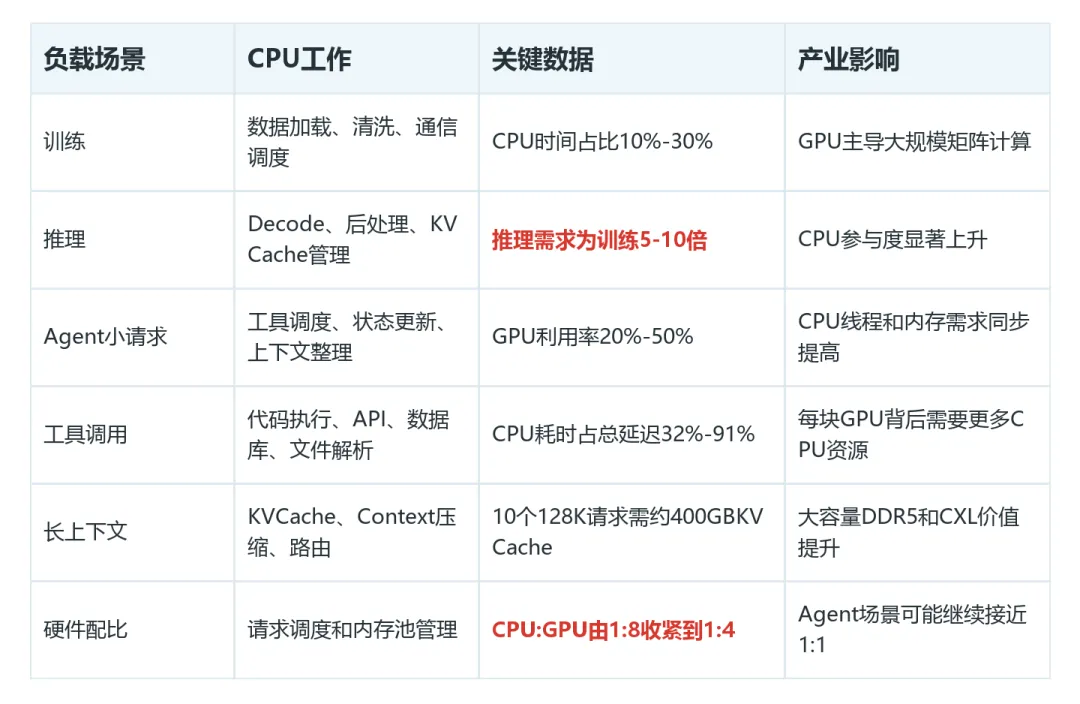

训练时代的服务器更像集中工厂,GPU负责大规模矩阵计算,CPU主要做数据搬运、调度和通信。推理时代的服务器更像在线服务系统,请求变小、变多、变长,上下文管理和任务编排开始变得重要。

CPU和GPU的路线不同。CPU擅长低时延、分支控制和系统管理,GPU擅长吞吐和并行计算。

进入推理以后,小批量请求、长尾任务、后处理、Embedding和KVCache管理都会增加CPU参与度。

中小模型推理尤其明显。CPU多核并行配合矩阵指令,可以满足不少毫秒级场景。

大内存服务器还能承接权重和缓存,减少跨设备搬运。

这解释了为什么CPU缺货不只是传统服务器补库存。推理服务的请求更碎,系统链路更长,CPU承担的不是背景任务,而是直接影响响应速度的前台任务。

从系统架构看,调度、缓存和工具调用共同决定端到端延迟。GPU更像算力池,CPU更像把任务拆开并送到正确资源的控制层。

当企业把AI接进客服、代码、办公和数据分析流程,系统要同时处理用户权限、历史记录、外部接口和结果校验。GPU负责生成内容,CPU负责把任务组织成可执行流程,两者缺一不可。

CPU硬件升级对应矩阵计算、并发请求和长文本内存。

过去几年,服务器CPU在指令集、核心数和内存子系统上同步升级。矩阵指令解决小模型推理算力,多核心解决海量请求,内存容量和带宽解决长文本语境、MoE和KVCache压力。

这类升级改变了处理器在AI服务器里的角色。它不再只是给GPU喂数据,而是开始承担请求路由、缓存管理、沙箱执行和系统调度。

内存也要一起看。长文本语境和多轮任务会拉高缓存占用,只有算力升级而没有内存容量、带宽和互连配合,推理系统仍会被卡在吞吐之外的环节。

只有缓存资源、传输效率和芯片互联同步改善,长任务才不会在数据搬运上承压。这个传导决定了接口、板卡和整机方案也会被重估。

因此,CPU升级会带动周边需求。服务器主板、内存接口、互连芯片和电源散热方案都要跟着改变,产业链机会会沿着整机设计扩散。

真正的拐点在于,AI服务器开始从GPU算力机器,变成GPU、CPU、内存和调度系统共同决定效率的机器。

智能体负载放大的不是单次计算,而是工具、沙箱和检索的系统开销。

传统Chatbot是一问一答,这类任务会触发多轮思考、行动、反馈和重试。小批量请求更多,GPU利用率更容易被拉低,CPU侧的线程、内存和输入输出资源会更紧。

工具调用更直接。代码执行、网页抓取、文件解析、数据库查询和向量检索,大多跑在处理器端。

任务越长,沙箱、状态机、消息队列和结果聚合越重要。

RAG也会放大这一点。任务每推进一步都可能重新检索,检索频率和上下文整理次数上升后,CPU不只是配套资源,而是影响端到端体验的关键部件。

当应用从演示走向企业流程,用户关心的不是单次回答能不能生成,而是连续任务能不能稳定完成。日志整理、权限校验、文件读写和工具排队,都会把系统压力带回主处理器。

这种压力会沿着应用栈传导。任务越接近真实办公流程,权限、日志、文件和检索的调用越多,CPU需求就越容易被放大。

服务器配比变化对应CPU产品、内存接口和整机方案重估。

如果推理和智能体应用占比继续提升,每块GPU背后需要的CPU线程、内存容量和调度能力都会上升。过去按训练负载设计的整机配置,可能需要为在线推理重新调整。

这会影响两类公司。一类是服务器CPU和国产替代厂商,另一类是内存接口、封测、服务器板卡和存储配套企业。

需求不是只看芯片本身,还要看整机架构怎么重配。

所以观察顺序应该从应用负载开始,再看服务器方案,最后落到相关公司订单。只看某个芯片参数,很容易忽略内存、板卡和整机调度的共同变化。

产业链观察要分成芯片、接口、封测、板卡和存储几条线。

国产x86、通用CPU、内存接口、封装测试和服务器PCB都可能参与这一轮配套变化。不同公司的弹性来自订单位置,而不是简单同涨同跌。

架构路线的差异在于生态兼容、能效和客户迁移成本。

x86仍受益于服务器软件生态和存量客户,适合对兼容性要求高的场景。ARM服务器更强调能效和云厂商自研生态,适合大规模部署后的长期优化。

国产供应链的关键,不只是能不能做出CPU,而是能否进入整机、云服务和行业客户的采购体系。

生态位置会决定兑现速度。云厂商愿意适配,下游用户愿意迁移,软件栈能够稳定运行,CPU需求才会从主题讨论变成真实采购。

国产厂商还要证明供货能力。AI服务器客户通常要求稳定交付和长期维护,单点突破不够,整机认证、操作系统适配和数据库兼容都要跟上。

后续重点看AI整机配置、智能体调用量和国产CPU订单。如果配比从训练逻辑转向推理逻辑,CPU、内存和板卡环节的价值会重新排序。

还要看云厂商和企业私有化部署是否增加CPU推理节点,以及相关公司是否披露实质订单。

风险主要在模型负载、整机配置和国产替代节奏。智能体使用量低于预期时,处理器资源紧张会缓和。

GPU平台继续把更多调度和缓存能力集成进去时,CPU增量也可能被部分吸收。国产CPU还要面对生态迁移、软件适配和客户验证周期。

还有价格风险。服务器CPU短期供需太紧时,客户会推迟采购或者调整配置。

需求重估要落到真实订单和出货节奏,才算从逻辑走向业绩。

软件栈如果迁移慢,也会拖累硬件放量。

这条主线的关键观察点,是应用侧需求、整机配置和国产CPU订单节奏能否一起兑现,单看缺货信号并不够。