夜雨聆风

夜雨聆风

一张由Midjourney生成的精美海报,让从业十年的设计师小王陷入了沉思。他发现自己花半天时间精修的图,AI几秒钟就能给出十个方案。

“我们正在被取代吗?”这个问题不仅困扰着小王,也正让全球创意软件巨头Adobe站上风口浪尖。2026年5月,知名投资人迈克尔·贝瑞增持Adobe股票的消息传出,但市场反应平淡。

这家市值千亿美元的老牌科技公司,正面临生成式AI带来的最严峻挑战。一边是Canva、Midjourney等后起之秀的猛烈进攻,一边是自身传统业务增长放缓,Adobe的“中年危机”来得猝不及防。

01 护城河,昔日荣光

1982年,Adobe在加州一家车库诞生。四十年间,它定义了数字创意的一切。Photoshop成了修图的代名词,PDF成为全球文档标准,Premiere统治着视频剪辑领域。

Adobe构建了一个近乎垄断的创意帝国。全球《财富》100强中99家都是它的客户,专业设计师离开Adobe系列软件几乎无法工作。其专有的.psd、.ai文件格式就像一座高墙,将用户牢牢锁在自己的生态里。

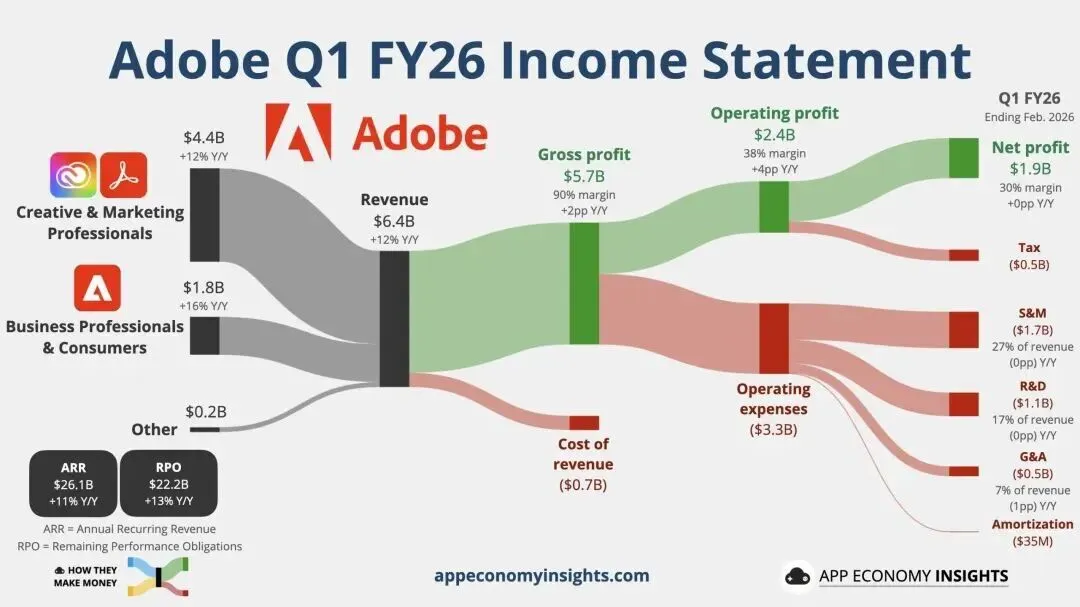

财务数据亮眼:2026财年第一季度营收64亿美元,同比增长12%;毛利率高达89.6%,营业利润率37.8%。这些数字放在任何行业都堪称优秀。

但危机恰恰藏在辉煌之下。当AI开始“民主化”创意,当普通人也能通过几句提示词生成专业级作品时,Adobe的护城河还那么不可逾越吗?

02 冲击,来自四面八方

2026年4月的Adobe峰会上,公司发布了全新的“智能体”AI系统,试图通过“同事”框架整合所有工作流。但市场似乎并不买账。

真正的威胁来自外部。Canva的ARR已突破40亿美元,增速高达33%,远超Adobe整体10%左右的增长。这个以“简单易用”起家的设计平台,正在吞噬Adobe Express的市场。

更直接的挑战来自AI原生工具。Midjourney生成的图像质量让专业设计师惊叹;Runway的视频生成能力日益精进;Pika让普通人也能制作动画短片。

这些工具不需要学习曲线,不需要理解图层、蒙版、曲线调整。输入想法,输出作品——如此直接的创作方式,正在重新定义“设计师”这个职业。

Adobe内部也感受到了压力。其传统的“摇钱树”业务——Adobe Stock素材库,因AI生成图像的冲击而出现超预期下滑。用户不再需要购买图库照片,他们可以自己“创造”任何需要的图像。

03 反击,老贵族的AI转型

面对冲击,Adobe的选择不是对抗,而是融合。它的策略很明确:既然打不过,就把你们都变成我的合作伙伴。

Firefly是Adobe的自研AI模型,已从图像生成扩展到视频、音频、3D等多种模态。但更聪明的是,Adobe在其平台内集成了超过30种第三方AI模型,包括Google、OpenAI、Anthropic等主流玩家的技术。

这相当于在自家商场里开了一家“AI模型超市”。用户可以在Adobe的生态内,自由选择最适合的工具,而Adobe则通过平台收取“过路费”。

在企业市场,Adobe的优势更加明显。GenStudio平台整合了从创意构思、内容制作到分发的全链路,成为企业内容供应链的“操作系统”。

版权保障是Adobe的王牌。Firefly使用经授权的内容训练,为企业客户解决了AI商用的核心痛点。当其他AI工具还在为版权纠纷头疼时,Adobe已经建立了商业信任的护城河。

04 数据,看不见的壁垒

Adobe真正的护城河可能不在软件功能,而在数据。其Adobe Experience Platform每日激活超过700亿用户档案,积累了海量的客户行为数据。

这些数据构成了独特的“语境层”,让Adobe的AI不仅能生成内容,还能生成“合适”的内容——符合品牌调性、针对特定受众、适配不同渠道的内容。

黄仁勋曾公开表示:“英伟达的营销建立在Adobe之上。”这句话揭示了Adobe在企业市场的独特价值:它不只是工具提供商,更是企业数字化转型的基础设施。

截至2026年第一季度,Adobe跨产品线月活跃用户突破8.5亿,同比增长17%。其中创意类免费产品的MAU超过8000万,同比增长50%。这些用户数据正在成为训练更好AI模型的燃料。

05 转型阵痛与未来赌注

转型从来不是轻松的。Adobe管理层在财报中承认,推广免费增值产品在短期内对ARR有“抑制”作用。2026年第一季度,净利润增速仅为4.3%,远低于营收12%的增速。

商业模式也在悄然改变。从传统的“按席位收费”转向“席位+用量+基于成果付费”的混合模式。这意味着收入结构将更加多元化,但也更加不可预测。

CEO的交接增加了不确定性。2026年3月,任职超过18年的Shantanu Narayen宣布将启动继任者寻找程序。在AI变革的关键时期,领导层更迭总是伴随着战略风险。

但市场仍对Adobe抱有信心。摩根大通给出420美元的目标价,认为公司有望成为AI生态中的核心“语境层”。中国券商也给予“买入”评级,目标价319.51美元。

06 中年贵族的自我革命

当前Adobe的远期市盈率约为14倍,处于十多年来的最低水平。市场似乎已经给AI的冲击充分定价,甚至可能过度悲观。

看空者认为AI会颠覆Adobe的核心业务,看多者则认为AI会扩展Adobe的潜在市场。真相可能介于两者之间:AI会侵蚀Adobe的部分传统业务,但会为它打开更大的新市场。

8.5亿月活用户是Adobe最大的底气。即使只有一小部分免费用户转化为付费用户,即使只有一部分付费用户开始使用AI增值服务,带来的增长都将是可观的。

企业市场的深度布局是另一重保障。当个人用户可能转向更便宜的替代品时,大型企业却很难离开Adobe建立的完整工作流和合规体系。

07 结语

设计师小王最终没有失业。他报名了Adobe的AI培训课程,学习如何用Firefly提高工作效率。他现在的工作不再是重复性的修图,而是为AI提供精准的指令,并对生成结果进行专业调整。

在Adobe总部,工程师们正在测试新一代的“创意副驾驶”。这个AI助手不仅能理解“让天空更蓝”这样的简单指令,还能听懂“营造一种夏日黄昏的温暖氛围,但要保持专业感”的复杂需求。

中年危机不可怕,可怕的是拒绝改变。Adobe这位创意软件领域的老牌贵族,正在用一场彻底的自我革命,回应AI时代的挑战。它的转型之路,或许能为所有面临技术颠覆的传统企业提供一个样本。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!