夜雨聆风

夜雨聆风

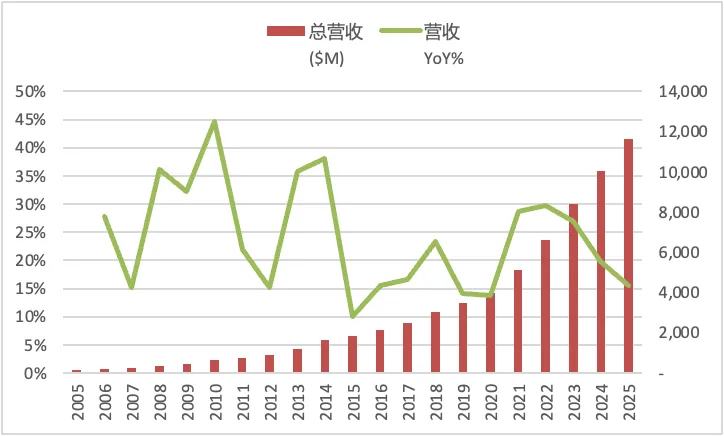

最近读了星座软件的财报纪要。这是垂直行业软件VMS领域的伯克希尔,长期以来将自由现金流通过明智的收购细分行业的专业软件公司来获得增长。在过去20年的时间里,公司的营收复合增速23.7%,是名副其实的复利机器。

Constellation Software 股价

按照股票市场上AI如今似乎要颠覆各种传统软件公司的逻辑,公司现在应该已经是热锅上的蚂蚁了,可是管理层的说法很明确,没有任何变化,既没有ai带来的新收入,也没有因为ai带来的损失。

长期来看,股票市场一台称重机。短期来看,市场先生是投票机。在过去的一年里,这台投票机让星座软件的股价跌幅接近一半。

传统的护城河理论从来没有把技术归类为长期竞争优势。星座软件对AI的思考也很明确:“更快地构建产品和功能,长期来看不会是我们的差异化所在——那种能力将变得普遍可得,会成为入场门槛(table stakes)。真正重要的,是我们的业务多年来积累的东西:深厚的垂直知识、对客户工作流和流程的真正理解、解决方案内部的数据、以及他们建立的信任关系。”

以上是星座软件过去2年的有机增长,即扣除收购影响之外的自身增长。可以看到,25年至今增速甚至是略微提速的,然而股价却也在同期跌了一半。至少从短期业绩看,没有任何迹象表明公司受到了ai的负面影响。星座软件的管理层也没有给出任何负面消息(我是信任公司的诚信坦诚度的,同时管理层才是最懂行业的人)。

另外,5月的电话会也提到了一个应该关注的点,就是星座软件的客户对于部署AI 落地并没有那么快。因为这涉及到改变大家已经习惯的用户界面,同时对于AI的投资也需要经过内部决策和审批,这是个谨慎的过程。

还有一个有意思的现象。就是现在二级市场上因为ai被归类为失败者的软件股估值都有巨大压缩。但是,星座软件作为一级市场的买家,在私募市场,并没有看到估值的下降。这也从侧面印证了一件事情:就是作为更懂产业变化的产业资本,并没有因为ai而对这些SaaS公司的未来产生系统性变化,这似乎也说明当前股票市场的反应是非理性的。这些SaaS公司曾经都是高高在上的估值,如今跌到了可以接受的范围,这也意味着买入机会。

以下是摘录的财报会议里和AI有关的部分,供参考:

一、Q4-2025 电话会(2026年2月)

Mark Miller(总裁兼 COO,开场):

现在市场上关于 AI 颠覆软件业务有很真实的噪音,我们非常严肃地对待这件事。但我们认为我们处境良好——尽管我们在如何应对这件事上保持高度的纪律。Constellation 一直奉行学习型文化。运营组之间的最佳实践分享,是我们真正的差异化优势之一。过去一年里,我看到围绕 AI 的跨组合协作,比近年来任何话题都多。

过去 12 到 24 个月,我们把"最佳实践分享"这一文化导向了帮助各业务审慎地驾驭 AI 转型。我们用 2025 年提升开发团队的技能。数千名开发者已在我们各运营组掌握了 AI 增强编码的技能。我们进入 2026 年时,AI 辅助编码正变得越来越普遍。生产力回报是真实的,而且随着这些技能在全球各业务单元更深地嵌入,回报仍在增长。一个典型例子是:上周在丹佛,我们一个运营组举办了一场 AI 加速器项目,有 19 家业务及其他运营组一同参与。本周我参加了 Volaris 和 Jonas 在英国正在进行的活动。今年我们计划让数百个团队走过类似的项目。

我们开始在整个业务中看到小型语言模型(small language models)、AI agent、以及机器学习新应用的机会。我们会从我们深厚的客户关系和强大的垂直市场专长中找到机会。我们正把技术平台伙伴和 AI 提供商引进来,为那些我们熟知、且已运营多年的市场,创造连贯、相关、且实际落地的解决方案。

但我想直白地说一件事:更快地构建产品和功能,长期来看不会是我们的差异化所在——那种能力将变得普遍可得,会成为入场门槛(table stakes)。真正重要的,是我们的业务多年来积累的东西:深厚的垂直知识、对客户工作流和流程的真正理解、解决方案内部的数据、以及他们建立的信任关系。 我相信 AI 会帮助我们把所有这些做得更好。

当我展望这通向何方时,我觉得最有意思的机会,是我称之为"知识网络(knowledge networks)"的东西——以 AI 现在所能实现的方式,把我们的领域专长、客户流程知识、和数据资产连接起来。这是一项长期的构建,我们还在很早期,但基础是真实的。我们的客户依赖我们提供关键任务软件。我们相信,我们在各垂直领域赢得的"可信赖伙伴"地位,现在正延伸到指导客户如何安全、有效地把 AI 引入他们自己的业务。

(资本配置)我们的流程基本没变。我们一如既往地为标的的质量打分。我们新增了一个明确的"AI 透镜",评估每个业务的 AI 颠覆风险和潜在的 AI 上行空间,并据此建模。我们也在试点用 AI 工具来按质量和成交意愿给标的排序——这还很早,它能否随时间证明其价值还有待观察。

Kevin McVeigh(UBS): 关于 AI 更多的聚焦——Mark,这是否意味着更多地把资本再投入业务?一个更广的伙伴生态?以及,关于在客户中按使用量(consumption)变现,有什么大致想法?

Mark Miller: 这方面真的还很早。我们的业务,一如既往——他们在这件事上投入的时间和金钱,可能比近来在任何单项最佳实践上都多。所以他们在客户群内部寻找用 AI 的机会、以及驱动收入的机会,当然还有能更快更迅速地开发产品、以比以前更快的节奏提供客户解决方案。有些走得更远一点——就是我说的,为每个客户构建一种"知识网络",他们在这上面更努力,这意味着做机器学习、构建 AI agent。所以真的取决于具体业务。明确地说,我们不从 Constellation 总部控制这件事。我们让各业务自己做决定,而且在我们这个去中心化的公司网络里,全球有许多教练帮他们想清楚这些事。

Thanos Moschopoulos(BMO): Mark,你们的业务在多大程度上已经开始从 AI 相关能力中捕获增量收入?无论是新模块、按使用量定价、还是客户出资的研发(customer-funded R&D)。是很早期吗,还是已经开始看到例子?

Mark Miller: 是的,目前还真的没有——到目前为止我们还没看到多少来自这方面的新收入。反过来,我们也没看到——目前没有因此损失任何收入。所以现在真的就是在让所有人跟上进度、确保他们会用这些工具、在我们各业务间尽可能多地了解。

Stephanie Price(CIBC): 在当前环境下,我好奇 Constellation 推动提价的能力。过去你们能在收购时提高维护价格、然后或许做年度提价。在当前环境下——考虑到 AI 和外面的不确定性——客户是否一直在抵制这一点?以及你认为这个策略会如何随时间演变?

Mark Miller: 我从我们的业务那里没有收到这方面的任何反馈。所以真的——Stephanie,我完全没看到这方面有任何变化。

Jerome Dubreuil(Desjardins): 回到 AI 话题一点。在你们的 M&A 流程里,你们是否改变了对所收购软件"有用寿命(useful life)"的中长期假设?也许是为了纳入对 Agentic AI 可能对软件造成影响的感知风险的变化?我知道你提到在评估每个业务的颠覆风险,但我说的是更一般性的——假设上有没有变化?

Bernard Anzarouth(CIO): 假设是我们逐个公司去看的,不是全盘通用的。我们做的,是一如既往地给标的定性,这次是就 AI 颠覆的下行和上行去看 AI 可能对我们正在看的业务做什么,并据此建模。而且我们建模时一向是分短期和长期的。所以真的没什么改变,只不过我们确实通过"AI 能对这个业务做什么"的透镜去看,并把我们对自己业务内部所做的应用到我们正在考虑收购的业务上。有上行就纳入上行,有下行也纳入下行,全都进模型。

Mark Miller: 是的,我们显然在持续从现有业务中学习,并会把学到的任何教训应用到我们正在看的任何东西、任何对未来投资的建模上。

Jerome Dubreuil: (追问)当市场试图评估这个组合有多稳健时,你们知道、或能否分享——公司收入中有多大比例来自公共部门客户、或需要监管审批的软件?

Jamal Baksh(CFO): 是的。我们内部不那样区分,所以我没有这个指标给你。但还是回到 Mark 说的,我不认为那会是保护我们公司的东西,对吧?保护我们的会是客户关系、投资你的产品、把东西推向市场。 所以无论是公共部门还是监管审批,那不是我们的一个关键衡量标准。

David Kwan(TD Cowen): Mark,关于在内部部署 AI——我们是否应该预期会有任何与你们所看到的生产力提升相关的利润率改善,最显著的可能在研发?还是你们其实是把这些收益投入到加速产品路线图里?

Mark Miller: 是的。在我们的业务已开始充分发挥 AI 潜力的地方,我们其实是把它投入到加速产品路线图里。所以我认为那是我们的重点——因为当我们买入并永久持有、并试图通过给客户提供更多帮助他们运营业务的工具来扩大我们在客户内部的份额时(无论那些工具是什么)。所以我们的偏好是继续聚焦于此。在没有这种机会的地方,你会像往常一样尽一切可能去提升生产力。对单个业务来说,这是个很好的衡量指标。但现在很难从整个 Constellation 层面去看这个——你得逐个业务地看生产力。

Mike Stevens(代 Richard Tse,National Bank): 你们讨论过"风格漂移(style drift)"和模式的演进。想知道关于这个概念,有没有什么近期的例子或更新想强调?

Bernard Anzarouth: 不太有。其实还是我们过去做的同样的建模,我们只是更近距离地看 AI 可能对我们正在看的这些业务做什么。真的没太多可补充的。

Samad Samana(Jefferies): 本季度有机增长很健康。我好奇你能否拆解一下,是什么在驱动当前水平的有机增长率?以及就更近期而言,这是否是看待 2026 年余下时间有机增长的正确方式?

Jamal Baksh: 我是说,全年的维护有机增长数字,与过去这些年的每一年基本一致——把通胀和 COVID 调整掉之后。所以那个 5% 的 FX 调整后维护(经常性)有机增长数字,我仍然认为是未来有机增长的一个好数字。 从总有机增长看,是多少来着,大概 2%、3%,同样基本与往年一致。所以真的没什么改变。

Keith Lambert(个人投资者): 我的问题是关于新的 PEMS 资本部署战略。这种投资范围的改变,是由传统 VMS 标的的供给放缓所驱动的吗?还是在任何程度上,是由管理层对 VMS 业务因 AI 导致的长期价值/终值(terminal values)的担忧所驱动的?

Mark Miller: 不,它不是由 AI 驱动的。它是由——我们喜欢这家公司、我们认为它对我们股东是个好投资。而且我们确实也需要看其他部署资本的方式,正如 Bernie 所说,随时间——它是一种我们能搞懂的、部署资本的替代方式,因为我们确实理解垂直市场软件。

Rick Bandazian(Offsides Macro): (第二部分)大局上看,软件 SaaS 公司显然最近承受很大压力。你们这个领域有"终值未知"的说法。能否给市场一点抓手——市场在终值这件事上是错的、是"先卖了再说"吗?还是说市场参与者之间会出现分化,有人赢、有人输?

Mark Miller: 是的。关于我们,你必须想到的是:我们非常去中心化,我们信任每个业务围绕这件事有自己的战略、并互相学习,我们的教练用力推动他们确保把事情往前推进。我们不把它看成——一如既往,我们有些业务在适应其市场的颠覆方面会做得比其他业务好。而我们作为一个集团,会把资本交到我们认为能继续以好的回报为股东投资的人手里。所以我们会像一向那样,随着看到变化而调整业务。所以没有——我对那个问题没有什么好的、确定的单一答案,但我认为我们有一个设计得非常好的组织来调整和适应。这里不是只有一个产品在驱动 Constellation——外面有成千上万的产品,我们提供给客户,在全球多个国家运营、由不同的开发负责人去适应。所以我们会视情况调整。

Bernard Anzarouth: 我们真的无法对现在套在上市公司身上的终值发表意见。只是会有一些赢家、一些输家,全在于你如何用这些工具去更贴近你的客户。

Jamal Baksh: 而作为一个好的集团,我们要确保把资本放在那些正在赢的人背后。如果你在输,我们就拿走你的资本、放到别处去——这听起来不太好听,但那就是我们会做的。

Roy Weiner(BP Capital): ……当你思考 AI 落地时,你认为这是否要求公司内部采取某种更集中化的方式?你是否把 AI 看作一个大玩家更有规模优势的地方?

Mark Miller: ……至于大规模集中化开发、或集中化 AI 工具——我们其实不太喜欢那样,因为你一旦做那种决定,就意味着你拿走了那个业务领导者(他可能在某个国家、和一群特定客户合作)快速行动、给客户所需的能力——因为那样他们就得依赖某种集中化的、比如说 agent 或开发工具。但我们会分享最佳实践。比如上周丹佛那个活动,大家都——他们都很热衷于向彼此证明自己能击败对方、做得更好。所以在我们组织内部,业务单元之间有一种"我会做得更好"的竞争信念,但我们非常不愿意在这里集中控制任何东西。我们真的想衡量它、并快速分享最佳实践。

所以这对我来说是个挺有意思的时期——作为开发者出身,我有点享受它,因为历史上,要和人谈论他们在产品上做什么总是很难,而这(AI)给了我们一点可以去钻研的东西……如果他们彼此学习、学到该怎么做、用这些 AI 工具去加速开发、或扩张到客户的其他领域,因为他们现在比以前更有能力这么做了。

二、Q1-2026 电话会(2026年5月)

Thanos: 好的。然后一个给 Mark 的问题。现在"SaaS 末日(SaaSpocalypse)"已经过了几周,你们是否开始看到较大型资产的私募市场估值下降?还是说这种动态还没出现?

Mark Miller: 没怎么有。Bernie 和我会前刚聊到这个,他说也许有一点点。Bernie,你要不要展开讲讲?但确实不太明显。

Bernard Anzarouth: 不太明显。真的只是在高端,我们可能看到估值稍微见顶、甚至略有下降;但在我们大部分收购所处的低端,完全没有。

Jerome Dubreuil(Desjardins): 我想问一下更广义的软件战略。我们看到 Salesforce 推出了一个"无头(headless)"解决方案,专注于提供可被 AI agent 调用的 API 访问。我理解横向和垂直解决方案在如何融入 AI 世界方面可能非常不同。但你们是否预期这套战略——你们也可能要走类似的路?还是说 VMS 太不一样了,你们不需要、也不预期 UI 范式会随时间发生那么大的变化?

Mark Miller: 嗯,这总是取决于你在 Constellation 内部处于哪个业务。我们有非常非常多的业务,有些将不得不去构建 agent、不得不修改用户界面,但很多不需要。我是说,客户显然对改变他们的用户体验很犹豫,因为那是他们的团队整天用来运营业务的东西,对吧?所以改变用户界面、改变用户与软件交互的方式,对我们的客户来说是个重大决定,他们在做之前会慎重考虑。

我谈论人工智能和技术变革时,总会发现的一点是:本质上,你还得说服客户改变他们的用户体验——在某些情况下,这需要预算、审批,尤其对我们的中大型客户而言,需要客户内部多个层级的讨论。所以它会随着市场演进而演进,我们要做的就是确保我们的人在这些构建软件的新方式上尽可能地受过教育、跟上变化。我们周五在 AGM 上还会多谈一些——我们有机会在周五讲一些真实的例子。

Jerome Dubreuil: (第二问)关于未来软件模式的演进——关于"部署式工程(deployed engineering)"。这是你们相信的方向吗?在你们适应新模式时,它初期会不会带来更多成本?以及,有没有一些 BU 已经开始更多地利用这一策略?

Mark Miller: 当然。是的,这么做初期会有更多成本,因为你要重新调整工具链。有些 BU 已经提前在做,以确保如果他们的市场内部发生变化、出现与产品交互的新需求时,他们已经在用了。他们也用它来尝试在客户内部扩张——这正是我希望看到更多的,尤其是对我们那些贴近客户、富有创新精神的业务,希望他们用它来切入客户的其他领域、与客户有更多互动。因为我们如此垂直、在 Constellation 这种去中心化环境里有这么多不同团队,遍布全球许多国家、许多市场,贴近客户、努力琢磨如何让客户的业务运转得更好。

Graham Rhodes(Longriver,从香港拨入): 作为一个从外部看你们业务的人,我在试着思考如何给构成 Constellation 的公司组合分类、以及 AI 可能对它们构成的威胁。我在想,也许有一个低风险类别——围绕关键任务系统、行动系统(systems of action)构建的业务;然后也许有一个更高风险的板块——更像营销、获客、网站建设这类。我想知道你们大体上是否同意这种分类?以及,能否评论一下这个高风险类别是否构成你们收入和自由现金流的实质性部分?

Mark Miller: 不。我是说,我们涉足的领域非常广。当你审视某个业务在任何环境下的可防御性时——无论是 SaaS、还是移动计算出现时的威胁、还是现在的 AI——我总是说,这是个"情人眼里出西施"的情形。 你可以试着说"这个业务因为这个原因风险更高"。关于我们的业务,有几件事你真的需要理解:有时候即便它们处在我认为更"横向(horizontal-esque)"、看似更脆弱的位置,这也取决于那个特定细分市场的可寻址规模有多大、它有多可防御、它们离客户有多近。而在另一端,你有那些通常涉及很多部门的业务,它们因此显得更有黏性。所以很难用任何定量的方式去做这件事。它真的取决于那个业务的领导者。

我们如此去中心化,全球有几百几百个业务。它取决于那个业务的领导者去确保他们照顾好所处的需求。在我们的许多细分垂直里,我们一般不会去对抗非常大的横向公司——因为正是通过"小而亲密"地服务几十个或几百个客户(而不是试图拥有成千上万的客户),我们才捍卫了自己的市场地位。所以不知道这对你说得通吗。

而你会被 AI 攻击的地方,如果它真是个问题,可能是在你最意想不到的地方——你会预期任何高流失、高流失率的业务可能更危险,但那部分本来就不是我们经常性收入的很大比例。 是的,这就是个很难回答的问题。你可以从太多不同角度去切它。我们就是依靠我们的领导者,为各自所处的境况找到最佳解决方案。

Graham Rhodes: (追问)过去这几个月,真的就是从年初开始,随着 Claude Code、OpenClaw 和 Agentic AI 的推出——我想知道这是否改变了你们对竞争风险的看法?如果没有,那要发生什么,才会让你们把这件事从"可以提升生产力的东西",看成是某种对定价、以及你们销售其他模块能力的直接威胁、甚至间接威胁?

Mark Miller: 定价方面——我们丢失客户的方式是:一,他们基本上倒闭了,这会发生,你对此无能为力;二,他们被其他客户、尤其是更大的客户收购,这是另一种丢失方式,你也无能为力——除非你希望收购方正好也是你的客户;三是定价。而定价上,我们很少因为定价丢客户,因为对客户来说切换是痛苦的——它在正常运转、他们在使用、要重新培训所有用户、调整界面让它能用——这让切换更难。

你丢失客户的地方,是当竞争对手能提供某种你无法提供、而客户真正需要的、非常不同的东西时。那才是我一般最担心的——先撇开 AI 不谈。 所以这大致是我看待它的方式。至于这些工具,我们内部都在用。我有幸到处走——我想每周我都在不同地点见了 Constellation 的不同团队,看看他们在用什么、在做什么,他们正在适应这些工具,用它们在内部帮助更好地运营自己的组合和业务。但他们也在用它来尝试开发更多软件、扩大我们在客户内部的存在——比起"防御"我们的存在,更多是这种"扩张"的思路,但这要取决于具体业务。所以我把这些工具看作一个为客户做更多事的机会,而不是把我们现在做的事做得更高效——尽管在某些情况下后者也会发生。

David Kwan(TD Cowen): (在问 M&A 活跃度时)你们有没有看到收购标的、卖方的行为发生变化,特别是考虑到 AI 正在发生的事——成为 Constellation 大家庭的一员是不是一个更好的归宿?

Mark Miller: 不,我认为我们保持耐心。我们非常非常谨慎地部署资本。我想正如我前面对 Stephanie 说的,我认为我们确实比以前有更多能思考这些大型交易的人才……但这——从我们的视角看,世界并没有改变。确实没有。所以我们会继续埋头解决这个问题、持续推进。

Paul Treiber(RBC): (评价季度时,Mark Miller 主动提及)

Mark Miller: ……我继续在有机增长上给我们的业务施压,Paul。我真的很想看到他们在有机增长上全面做得更好。我认为,随着这些能让你做得更快、更好一点的工具(指 AI)出现,这是一个更用力推动他们的机会。