夜雨聆风

夜雨聆风第一时间获得最新推送,请动动手关注我👆并设为“星标⭐”

共聚大湾区,投资在路上

1、M9:224G时代的"材料分水岭"

1.1 什么是M9

等级 | 适配速率 | Dk(介电常数) | Df(介电损耗) | 典型应用 |

M6 | 56Gbps | 3.5–3.7 | 0.004–0.005 | H100/B200 |

M7 | 112Gbps | 3.2–3.4 | 0.002–0.003 | GB200 |

M8 | 112–224Gbps | 2.9–3.2 | 0.0015–0.0025 | GB300 |

M9 | 224Gbps | 2.8–3.1 | ≤0.0005 | Rubin |

M10(预研) | 448Gbps+ | ≤2.2 | ≤0.0010@10GHz | 6G/量子计算 |

1.2 M9单价的代际跳跃

材料等级 | 单价区间(元/张) | 相对M8倍数 |

M6 | 400–500 | — |

M7 | 700–900 | ~1.5× |

M8 | 1,000–1,200 | 基准 |

M9 | 2,000–2,500 | 2.0–2.5× |

M9Q(含Q布) | 3,000+ | 3.0×+ |

1.3 驱动逻辑:Rubin架构的"材料倒逼"

●224Gbps SerDes:信号速率翻倍意味着传输损耗要求指数级上升,只有M9及以上CCL能满足。

●78层正交背板:Rubin LPU机柜采用3×26层正交背板设计,板厚超3.0mm,对材料的耐热性、Z轴膨胀系数提出极高要求。

●PCB用量暴增:单台AI服务器PCB价值量是传统服务器的8–12倍,单柜PCB价值量近千万级别。

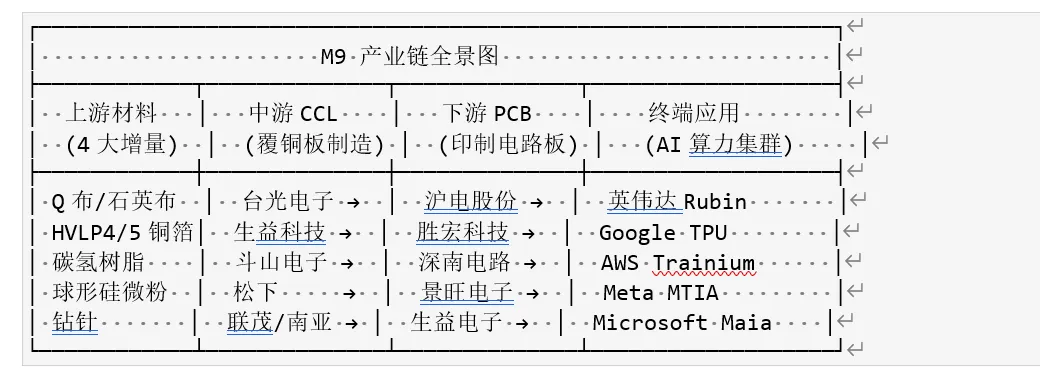

2、产业链全景:四层穿透

环节 | 价值量占比 | 毛利率区间 |

上游树脂+Q布+铜箔+填料 | ~30–35% | 30–60% |

中游CCL覆铜板 | ~20–25% | 30–55% |

下游PCB制造 | ~30–35% | 25–40% |

组装/SMT及其他 | ~10–15% | — |

3、上游:五大核心材料的"增量革命"与深度拆解

3.1 Q布(石英纤维布)——M9产业链最短的短板

指标 | E-glass(传统) | Q布(石英布) |

Dk | ~6.6 | ~3.8 |

Df | ~0.003–0.005 | ≤0.0007(菲利华全球最低) |

CTE(Z轴) | ~50 ppm/°C | ~5 ppm/°C |

单价 | ~20–30元/米 | 200–400元/米(溢价10–15倍) |

单张M9Q CCL用量 | — | 2–4层 |

全球Q布产能与缺口测算

指标 | 数据 |

2026年全球M9 Q布需求 | 约5,400万米/年 |

2026年全球有效产能 | 约2,400–3,000万米/年 |

供给缺口 | 约1,800–3,000万米,缺口率约50% |

Q布占M9 CCL成本比重 | 约15–20%(单张M9Q中Q布成本约600–800元) |

竞争格局与上市公司

公司 | 代码 | 定位 | 产能数据 | 英伟达认证 | 关键动态 |

日本日东纺 | 东证 | 全球Q布龙头 | 全球份额~50–60%,交付周期60天+ | ✅ | 扩产保守,年增10–15% |

菲利华 | 300395 | 英伟达Rubin Q布独家中国供应商 | 2025年月产5万米→2026年底扩至100万米/月(年产1,200万米),全球规划产能占比~22% | ✅ 2025年7月通过 | 2025年Q布收入9,837万元;已锁定台光电子2026H1的500–700万米订单(单价约270元/米) |

中材科技 | 002080 | 泰山玻纤Q布布局 | 国内份额~20%,产能爬坡期 | 送样验证中 | 客户覆盖台光电子、生益科技 |

宏和科技 | 603256 | 超薄Low CTE布龙头 | Q布小批量供货 | 待验证 | 电子布国内市占率80% |

凯盛科技 | 600552 | 石英砂+球硅双赛道 | 高纯石英砂5,000吨/年 | — | 石英砂→Q布上游原料一体化 |

1.日东纺扩产惰性:日本企业资本开支保守,年扩产仅10–15%,远跟不上AI算力驱动的需求增速。

2.菲利华爬坡周期:全资子公司湖北鼎益新材料投建1,000吨石英电子纱智能制造产线,但客户端认证周期长达12–18个月,2026年底前实际有效产出仍受限。

3.高纯石英砂进口依赖:Q布上游高纯石英砂进口依存度约80%,美国尤尼明(Unimin)和挪威TQC垄断矿源。

4.Rubin Ultra可能的技术替代:英伟达下一代Rubin Ultra或将导入混合键合(Hybrid Bonding)技术,若减少PCB层数可能削弱Q布长期需求增速。

3.2 碳氢树脂 —— 决定M9"灵魂"的配方

树脂类型 | Df范围 | 适用CCL等级 | 典型供应商 | 参考单价 |

传统环氧树脂 | 0.015–0.020 | M2–M4 | 宏昌电子等 | 3–5万元/吨 |

特种环氧/改性环氧 | 0.005–0.010 | M4–M6 | 圣泉集团、日本化药 | 8–15万元/吨 |

BMI(双马来酰亚胺) | 0.003–0.006 | M6–M8 | 东材科技 | 20–50万元/吨 |

碳氢树脂(PCH/EX) | 0.0005–0.001 | M8–M9 | 东材科技(全球唯二) | ~250万元/吨(碳氢) |

苊烯树脂(EX)/M10级 | ≤0.00035 | M10 | 东材科技、日本旭化成 | 更高 |

供应商 | 地区 | 产能/出货 | 英伟达认证 | 供应路径 |

东材科技 | 中国 | 2025年出货~500吨;2026年眉山项目投产后扩至3,500吨 | ✅ 全球唯二通过英伟达M9认证 | →台光电子(独家国内供应商)、台耀、生益科技、斗山 |

日本Resonac(原日立化成) | 日本 | 全球碳氢树脂先驱,出货量不详 | ✅ | →松下、台光等CCL厂商 |

日本旭化成 | 日本 | 苊烯树脂(EX),更高端 | 待确认 | M10预研 |

国风新材 | 中国 | 碳氢树脂纯度99.99% | 待验证 | 联合沪电股份、胜宏科技开发M10 |

圣泉集团 | 中国 | 全系列特种环氧,M9碳氢尚未规模供货 | 待验证 | 产业链追赶者 |

指标 | 数据 |

2025年碳氢树脂出货量 | ~500吨(M9级别) |

现有产能 | BMI树脂3,700吨 + 活性酯1,200吨 + 碳氢500吨 |

核心扩产——眉山2万吨项目 | 投资建设"年产2万吨高速通信基板用电子材料",碳氢树脂产能3,500吨(2026年6月底前试车投产) |

2026年电子树脂业务营收预期 | 15–17亿元 |

IBD(东吴证券)2026/2027E净利润 | 2026E 8.2–10.3亿 / 2027E 14.4–15.6亿 |

M10树脂进展 | 实验室研发完成,Df降至万分之三点五(0.00035),样品已送微软Azure测试 |

5.产能释放节奏:眉山项目需2026年6月底前完成试车,但新产线的良率爬坡和客户认证仍需时间。2026年实际有效出货可能远低于3,500吨名义产能。

6.技术迭代风险:M10树脂(Df≤0.00035)的配方和客户验证仍在推进中,东材科技能否在M10时代保持领先存不确定性。

7.间接供应的不确定性:作为CCL的上游,无法直接获取英伟达采购订单,供应链上的任何调整都可能影响份额。

3.3 HVLP铜箔 —— 两种技术路线的"冰与火之歌"

等级 | 表面粗糙度(Rz) | 加工费参考 | 适配CCL | 国产化率达产状态 |

HVLP3 | ≤2.0μm | ~23美元/kg | M6–M7 | ✅ 国产化率>70%(铜冠/德福/诺德) |

HVLP4 | ≤1.0μm(国产0.5–0.6μm) | ~30美元/kg | M8 | ✅ 2025Q4起国产批量出货(铜冠/德福) |

HVLP5 | ≤0.6μm | 成品>7万元/吨 | M9 | 🟡 三井主导,隆扬磁控溅射突破 |

HVLP5+ | ≤0.3–0.4μm(隆扬0.1μm) | ~100美元/kg | M9Q/Rubin | 🟢 隆扬电子全球领先 |

铜箔行业两种技术路线的根本分歧

维度 | 电解沉积法(传统路线) | 磁控溅射+电镀路线(隆扬路线) |

代表企业 | 三井金属、铜冠铜箔、德福科技 | 隆扬电子 |

粗糙度Rz可达 | 0.4–0.6μm | 0.1–0.3μm(全球最低) |

厚度均匀性 | ±8% | ±3% |

良率 | ~70% | 85% |

剥离强度 | ~1.5 N/mm | ≥2.2 N/mm(高出47%) |

高频损耗(50–60GHz) | 基准 | 比三井低2.5–5% |

产能可扩展性 | 高(成熟工艺) | 中(溅射设备单机产能较小) |

最高量产等级 | HVLP5(三井标准品) | HVLP5+(唯一量产) |

竞争格局与上市公司

●2025年VSP铜箔月均销量370吨→580吨/月(同比+58%)

●HVLP5标准品良率约70%,尚未量产HVLP5+

●2025年产能已全部被预订完毕

●日本企业整体仍占高端HVLP(4代以上)约90%份额

公司 | 代码 | 核心竞争力 | 产能数据 | 2026E目标 |

隆扬电子 | 301389 | 全球唯一磁控溅射HVLP5+量产企业,技术超越三井 | 湖北3,000吨/年已满产(80%锁定英伟达订单) | HVLP5+扩至5万吨/年(2026年);泰国基地2.38亿平方米(2027年达产) |

铜冠铜箔 | 301217 | 国内唯一HVLP1–4代全系列量产 | HVLP4 Rz<0.5μm;PCB总产能5.5万吨(HVLP3+ 1.93万吨) | HVLP4产能1.2万吨/年;AI铜箔冲刺3万吨;HVLP5在研 |

德福科技 | 301511 | 全球第二家量产HVLP4,产能扩张激进 | Rz≈0.55μm;2025Q4小批量出货。全球PCB专用产能4万吨 | HVLP4扩至1.9万吨/年;高端HVLP超7,000吨;HVLP5规划2027年中 |

嘉元科技 | 688388 | 极薄铜箔龙头,进入英伟达供应链 | PCB专用产能3.5万吨,良品率95% | UTF/RTF/HVLP全品类推进 |

诺德股份 | 600110 | HVLP4通过特斯拉HW4.0测试 | PCB产能3万吨(高端25%) | 2025年底小批量供货 |

国产替代时间线

时间 | HVLP4替代进度 | HVLP5/5+替代进度 |

2025年Q3–Q4 | 🔑 铜冠转产、德福小批量;国产化率从~20%→55% | 隆扬3,000吨满产(磁控溅射) |

2026年 | 铜冠1.2万吨+德福1.9万吨放量;国产化率目标>70% | 隆扬扩至5万吨;铜冠HVLP5在研突破 |

2027年 | 国产主导 | 德福HVLP5目标量产;隆扬泰国基地达产 |

8.日本仍垄断HVLP5以上90%份额:电解沉积法下,Rz从0.6μm往0.4μm以下进步极难。隆扬电子的磁控溅射路线在技术指标上已对三井形成降维打击,但单条溅射产线的投资强度高(单线≥2亿元)、产能爬坡慢。

9.覆铜板层间结合力:铜箔越光滑(Rz越低),与树脂的结合力越低——这是HVLP5+覆铜板的"第一性矛盾"。隆扬电子以≥2.2N/mm的剥离强度突破了三井1.5N/mm的物理极限。

10.封装用超薄铜箔(<3μm)仍是国产短板:日系企业(三井、古河电工)在该领域技术积累深厚。

3.4 球形硅微粉 —— "两代工艺、十倍价差"的隐形赛道

球硅的两种工艺路线的"十倍价差"

维度 | 火焰熔融法(传统路线) | 液相制备法(化学法,高端路线) |

粒径 | D50≥2–3μm | D50≤1μm(亚微米级) |

纯度 | 99.5–99.9% | >99.9%(超纯级) |

球形度 | 95–98% | >98% |

Df(介电损耗) | 可满足M6–M7 | ≤0.0003(匹配224Gbps+) |

单价 | 4–5万元/吨 | 40–50万元/吨(价差10倍) |

适用CCL等级 | M4–M7 | M8–M10 |

全球主要供应商 | 联瑞新材(火焰法+部分化学法)、日本龙森/电化/新日铁 | 日本雅都玛(Admatechs)(垄断1μm以下)、联瑞新材(化学法突破中) |

年份 | 需求量 | 市场空间 | 增长驱动 |

2025年 | ~2,000吨 | ~8–10亿元 | GB200/GB300导入 |

2026–2027年 | 3,500吨→7,500–8,000吨 | ~15亿元 | Rubin全面起量 |

2030年 | 超2万吨 | 超40亿元 | AI+6G+先进封装 |

竞争格局与上市公司:

公司 | 代码 | 定位 | 球硅产能 | M9级进展 |

日本雅都玛(Admatechs) | 未上市 | 全球化学法球硅龙头,垄断1μm以下 | 不详 | ✅ 英伟达Rubin优先供应商 |

日本电化(Denka) | 东证 | 火焰法+化学法双路线 | 全球前三 | ✅ |

日本龙森(Tatsumori) | 未上市 | 传统强企 | 全球前三 | — |

锦艺新材 | 未上市 | 高性能球硅国内第一,全球份额~25% | — | M8/M9送样验证中 |

联瑞新材 | 688300 | 国内电子级硅微粉龙头 | 球形粉4.33万吨/年(2025年销量),角形粉7.96万吨/年;总产能~12.3万吨/年 | ✅ M9级化学法球硅已小批量销售;新建3,600吨超纯球硅项目(投资4.23亿元)面向M8–M10 |

凯盛科技 | 600552 | 球硅双赛道布局 | 球形硅微粉9,800吨/年 | 🔄 送样验证 |

雅克科技 | 002409 | 华飞电子球硅 | 2万吨/年 | 亚微米球硅已开发完成 |

凌玮科技 | 301373 | 化学法新进入者 | — | M9级下游小试阶段,尚未形成订单 |

指标 | 数据 |

2025年全年营收 | 11.16亿元(+16.15%) |

2025年归母净利 | 2.93亿元(+16.42%) |

球形粉体营收 | ~6.5亿元(+18.7%),毛利率51.92%(同比+2.8pct) |

技术壁垒 | 全球少数同时掌握火焰熔融法、高温氧化法、**液相制备法(化学法)**三大球形粉工艺的企业 |

化学法储备 | 技术储备超二十年,2025年认证提速、放量加速 |

2026–2028E净利润(平安) | 2026E 3.90亿 / 2027E 4.80亿 / 2028E 5.54亿 |

11.化学法球硅被日本雅都玛垄断:1μm以下超纯球硅的化学法制备工艺需要同时控制粒径分布、球形度、纯度和低α射线四重指标,良率控制极难。联瑞新材虽已突破化学法并小批量销售,但真正大规模替代日企尚需2–3年。

12."十倍价差"的商业逻辑:从火焰法球硅(4–5万/吨)切换到化学法球硅(40–50万/吨),单张M9 CCL的球硅填料成本从~20元飙升至~200元。这是M9 CCL成本结构中最剧烈的"价值上移"。

13.2026–2027年是国产化学法球硅"从1到10"的关键窗口:联瑞新材3,600吨超纯项目投产时间、良率爬坡速度和英伟达认证突破是三大核心观测信号。

3.5 钻针 —— AI算力"反向重塑"上游耗材的逻辑标本

从GB200到Rubin Ultra的钻针消耗演变

代际 | PCB板厚 | 层数 | 最长钻针长径比 | 单板耗针量(相对传统6层板) | 钻针价格区间 |

传统6层板 | ~1.6mm | 6 | ≤10倍 | 1倍(基准) | 0.5–1元/支 |

GB200(20层+) | ~2.0mm | 20+ | 20–30倍 | 3–5倍 | 1–3元/支 |

GB300 | ~2.5mm | 24–30 | 30倍+ | 5–10倍 | 2–5元/支 |

Rubin(78层正交背板) | >3.0mm | 3×26层 | 30–40倍 | 10–20倍 | 5–15元/支(涂层) |

Rubin Ultra | >3.5mm | 3×28层+ | 40–50倍 | 20–50倍 | 10–30元/支(金刚石涂层) |

核心标的:鼎泰高科(301377)

维度 | 数据 |

产能 | 2025年底1.2亿支/月→2026年目标1.8–2.5亿支/月(月增500–700万支→提速至1,000万支+) |

涂层钻针占比 | 2024年31%→2025H1 36%→2026年~39%,逼近50% |

高长径比突破 | 30–47.5倍已批量交付;40倍已量产(Rubin系列);50倍样品测试中(面向Rubin Ultra) |

技术壁垒 | 少数能全部掌握CVD金刚石生长技术的公司;金刚石涂层钻针在M9板(0.25mm孔径)实现8,000+孔未断针;自研设备占比95% |

全球化 | 泰国工厂1,500万支/月(已投产300万支);收购德国MPK Kemmer GmbH(超70年历史) |

英伟达依赖度 | 英伟达相关订单占比超60%,2026年英伟达M9钻针需求预计约12亿支(市场规模~18亿元) |

2025年归母净利 | 4.1–4.6亿元(+81%–103% YoY) |

2026Q1 | 归母净利2.61亿元(+259% YoY),毛利率42.88%(+5.71pct) |

14.鼎泰一家独大:全球能稳定供应30倍以上高长径比钻针的厂商极为有限(鼎泰+日本佑能+少量日系),供给高度集中。

15.扩产追不上需求:公司月增产能虽已提速至1,000万支+,但面对需求爆发式增长,2026年钻针行业将出现显著供需缺口。

16.M10材料再升级:若M10导入碳化硅纤维等更硬材料,钻针寿命将进一步下降,需要CVD金刚石涂层的全面普及。

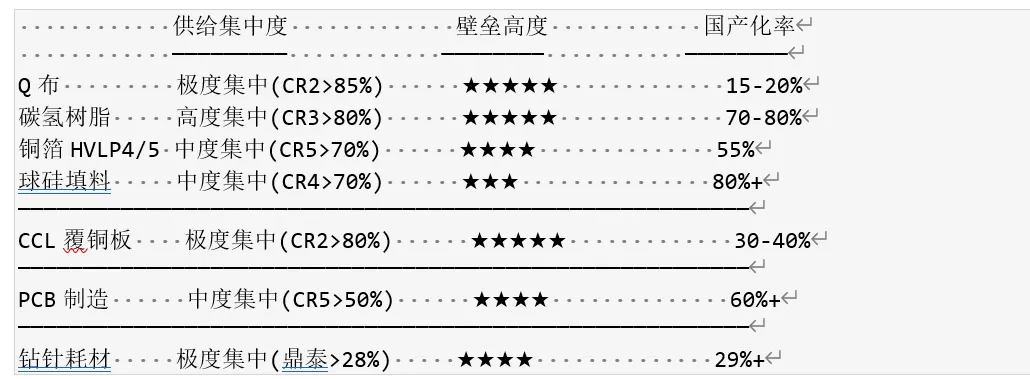

3.6 上游五材料横向对比总表

材料 | 全球龙头 | 国产龙头(代码) | 当前国产化率 | M9认证国产进度 | 供需缺口 | 涨价弹性 |

Q布 | 日本日东纺 | 菲利华(300395) | 15–20% | ✅ 已通过(独家) | 缺口~50%(最大) | ★★★★★ |

碳氢树脂 | 日本Resonac | 东材科技(601208) | ~70–80%(含出口) | ✅ 全球唯二 | 有限(东材扩产中) | ★★★★ |

HVLP5+铜箔 | 三井金属 | 隆扬电子(301389) | ~30% | ✅ 磁控溅射路线领先 | 中等 | ★★★★★ |

HVLP4铜箔 | 三井金属 | 铜冠铜箔(301217) | ~55%→2026E>70% | ✅ 已量产 | 小幅 | ★★★ |

化学法球硅 | 日本雅都玛 | 联瑞新材(688300) | <20% | 🔄 小批量销售 | 中等(雅都玛扩产慢) | ★★★★★ |

钻针 | 鼎泰高科(301377) | 鼎泰高科(301377) | ~29%(全球第一) | ✅ 已供货 | 严重(2026年约200亿支缺口) | ★★★★ |

●Q布和钻针是当前两个供需缺口最大、涨价弹性最强的上游环节。

●**化学法球硅(M9级)**国产化率最低(<20%),但联瑞新材的化学法突破是未来2–3年最大的"国产替代预期差"。

●HVLP铜箔呈现"冰火两重天":HVLP4国产替代快速推进(铜冠+德福2026年合计量产3.1万吨),但HVLP5+仍只有隆扬电子(磁控溅射)能对抗日本三井。

4、中游CCL:寡头博弈,国产突破

4.1 全球M9 CCL竞争格局

供应商 | 地区 | M9全球份额(估) | 英伟达认证 | 核心终端客户 |

台光电子 | 台湾 | 60–70% | ✅ 全球首家 | NVIDIA/Google/AWS/Meta/Microsoft |

斗山电子 | 韩国 | 次席 | ✅ GPU板卡 | NVIDIA(GPU体系) |

生益科技 | 中国大陆 | 30–40% | ✅ 大陆唯一 | NVIDIA(GB300/Rubin) |

松下 | 日本 | 有限 | ✅ 核心主供 | Google TPU(与台光各50%) |

联茂电子 | 台湾 | 较小 | ✅ 已认证 | 高阶后进者 |

台耀科技 | 台湾 | 较小 | 待确认 | AWS(与台光共享) |

4.2 核心上市公司分析

台光电子(2383.TW)——M9全球霸主

●全球首家M9认证,AI GPU CCL整体份额40–45%

●在Rubin交换器托盘M9材料中,外资预估市占率有望达100%

●2025年全年营收~942亿新台币,昆山厂年营收破百亿人民币

●中山M9/M10新产线达产后年营收目标超200亿元

●全球CCL市占率~18.9%,位居第一

生益科技(600183.SH)——大陆M9独苗

●中国大陆唯一进入英伟达全球供应链的CCL企业

●英伟达M9 CCL第二大供应商(份额30–40%),良率90%

●GB300已批量供货,2026年参与Rubin架构供应

●2025年营收284亿元,覆铜板+粘结片业务177.74亿元

●2026年计划投资45亿元建设高性能覆铜板项目

●2025年预计M9贡献净利润5–6亿元

南亚新材(688519.SH)——M10探路者

●华为M9认证已通过,英伟达认证送样中

●M2–M10全系列覆盖,2025年净利润同比+377.6%

●2025年Q4全球首发M10级材料,领先台光电子和生益科技

●逻辑:华为体系放量+英伟达认证突破双线驱动

华正新材(603186.SH)——国产追赶者

●Ultra low loss材料(接近M9标准)已通过国内头部终端认证,小批量供货

●联合中电科45所研发镜面级超低粗糙度铜箔(Ra=0.15μm)

●2025年扭亏为盈,但M9级量产尚需时间

4.3 供需格局:高端缺货将持续至2027年

●M7及以上级别CCL供应商数量极为有限(全球不足10家)

●台光电子计划2027年月产能提升至945万张(较2024年翻倍+)

●生益科技已规划1,200万平米/年M9产能

●预计2027年M9级别材料月均需求达100–200万张

●高端CCL缺货周期预计持续至2027年,价格上行趋势明确

5、下游PCB:三强格局,正交背板成最大增量

5.1 竞争格局与核心标的

公司 | 代码 | 核心能力 | AI服务器PCB地位 |

沪电股份 | 002463 | 唯一通过英伟达78层M9正交背板认证 | AI服务器PCB市占率~60%(英伟达体系),北美份额~80% |

胜宏科技 | 300476 | 首通M9级正交背板验证,6阶24层HDI良率85% | AI服务器HDI市占率领先,GPU→ASIC扩展中 |

深南电路 | 002916 | FC-BGA封装基板国内领先,22层已量产 | "PCB+封装基板"双轮驱动 |

景旺电子 | 603228 | 40层HLC/22层HDI量产,9阶28层HDI出样 | 汽车板龙头→AI算力追赶中 |

生益电子 | 688183 | 112Gbps技术成熟 | H100配套PCB份额超30% |

5.2 正交背板:Rubin时代的纯增量

●沪电股份是全球唯一通过英伟达78层M9正交背板认定的PCB厂商

●正交背板+CPX+Midplane三项核心PCB组件,单柜市场空间近千亿

●这是PCB行业中纯增量最大、壁垒最高、格局最清晰的细分赛道

5.3 PCB行业核心数据

指标 | 数据 |

2024年全球AI服务器PCB市场规模 | ~310亿美元 |

2027年预计规模 | ~2,710亿美元 (CAGR>100%) |

单台AI服务器PCB价值量 | 传统服务器8–12倍 |

高端PCB整体市场(2030年) | 预计850亿美元 |

Rubin架构PCB层数 | 推高至78层(正交背板) |

6、行业五大卡点痛点

卡点一:Q布供给缺口50%

卡点二:M9 CCL认证壁垒极高

卡点三:钻针消耗暴增5–8倍

卡点四:HVLP5铜箔国产化率低

卡点五:78层正交背板良率控制

7、国产替代:四层进击路线图

产业链环节 | 当前国产化率 | 核心标的 | 2027年目标 | 替代难度 |

碳氢树脂 | ~70–80% | 东材科技 | >90% | ★★★ |

球形硅微粉 | ~80%+ | 联瑞新材/锦艺新材 | >90%(含M9级) | ★★★ |

HVLP4铜箔 | ~55% | 铜冠铜箔/隆扬电子 | >70% | ★★★★ |

Q布 | ~15–20%(全球) | 菲利华 | >30% | ★★★★★ |

中游CCL | ~30–40%(M9) | 生益科技 | >50% | ★★★★★ |

下游PCB | ~60%+ | 沪电/胜宏/深南 | >75% | ★★★ |

17.上游材料:碳氢树脂国产替代进展最快(东材科技独家量产),Q布卡脖子最严重(菲利华是唯一突破口)。

18.中游CCL:生益科技在英伟达M9体系中已是三大供应商之一(30–40%份额),南亚新材在华为生态系统加速渗透,2025年Q4全球首发M10进一步拉近差距。

19.下游PCB:沪电股份在M9正交背板上具有全球独家地位,国产PCB厂商在AI服务器领域整体份额已超60%,格局最有利。

8、市场规模与增长预测

指标 | 2024 | 2025 | 2026E | 2027E | 2030E |

全球M9 CCL销售额(亿美元) | — | ~0.9–1.1 | ~2.0–3.0 | ~4.5–6.0 | ~10+ |

全球M9 CCL需求量(万张/月) | — | — | ~50–80 | 100–200 | — |

M9 CCL年复合增长率(2025–2032) | — | — | — | ~33.6% | — |

全球AI服务器PCB市场(亿美元) | ~310 | — | — | ~2,710 | — |

铜箔基板全球市场(亿美元) | — | ~160 | ~215 | — | — |

●Rubin架构2026年Q2量产,M9 CCL月需求从50万张起步,年底爬升至80万张

●2027年英伟达Vera+谷歌TPU V8+AWS Trainium 3驱动M9需求翻倍至150–200万张/月

●M9单价假设2,000–3,000元/张(M9Q更高),按中位数2,500元/张计算

9、产业链五段模型与竞争格局总览

20.M9是AI算力向224Gbps演进的"必选消费品"——只要英伟达Rubin量产,M9的刚性需求就无法绕开。

21.产业链利润向上游集中:Q布和碳氢树脂的供需缺口最大,涨价弹性最强。中游CCL因认证壁垒最深,格局最好。下游PCB受益于正交背板纯增量,沪电股份独占鳌头。

22.国产替代的"三段论":上游材料(碳氢树脂已突围、Q布是硬骨头)→ 中游CCL(生益科技已入局、南亚追赶中)→ 下游PCB(国产已是主力)。整体看,M9的国产替代已从"0到1"进入"1到10"的加速阶段,但"10到100"仍需解决Q布、HVLP5铜箔等上游瓶颈。

23.2026–2027年是M9量价齐升的黄金窗口期,核心观测信号:英伟达Rubin量产节奏(2026年Q2)、正交背板良率爬坡、Q布产能扩张进度。

**免责声明**:本文为产业链研究性质的公开信息汇编,不构成任何投资建议。文中所涉及的上市公司、产能规划、市场份额等数据均来源于公开渠道,作者不对其准确性和完整性做出保证。投资者应独立判断并承担投资风险。

本文来源:

1、聚望龙虾撰写;

2、QYResearch、TPCA等行业研究报告;

3、涉及相关上市公司年报、公告等;

4、平安、西部、东吴、中邮、高盛、华泰等研报;

全文完,感谢耐心阅读,欢迎顺手点个“在看”,欢迎添加本微信公众号标黄,方便及时获得公众号研究文章。

大湾区资本圈致力于传播大湾区专精特新、上市公司、资本市场、投资圈等资讯,聚集大湾区,投资在路上。