夜雨聆风

夜雨聆风论文:https://arxiv.org/abs/2606.01575

英伟达一个季度的数据中心收入是752亿美元。Anthropic还没上市,估值就到了9650亿美元。数据中心的用电量预计五年翻一倍,相当于再造一个日本的用电量。2026年全球AI资本支出预计7650亿美元,到2031年可能攀升到1.6万亿美元。

不管你炒不炒股,看到这些数字都会冒出一个念头:AI是不是已经在泡沫里了?

2026年6月1日,一篇30页的论文挂在arXiv上。作者王倩安和陈震没有拍脑袋回答这个灵魂问题,而是系统地梳理了从资产定价基础到现代计量经济学的全套泡沫检测工具箱,然后给出了一个既不乐观也不悲观的答案。奇哥今天就把这篇拆开。

一、先拆开看:AI不是一块铁板,是六层楼

表1AI产业链六层拆解:每一层面临的风险性质不同(来源:论文 Figure 2 整理)

这篇论文最聪明的一步,是上来就把AI产业链拆成了六层。为什么一定要拆?因为说AI是泡沫这个说法本身就太粗糙了。英伟达的泡沫风险和还没盈利的AI应用公司的泡沫风险,是完全不同的两件事。

第一层是半导体,英伟达是绝对的瓶颈供应商。2026财年Q1营收816亿美元,其中数据中心就占了752亿。它的泡沫风险在于:这个价格里有多少是对未来需求的预期,有多少是已经被满足的当期需求?如果模型训练的效率提升比预期快(比如DeepSeek用一个零头的算力就能达到同等效果),芯片的瓶颈定价就会被捅破。

第二层是云基础设施。谷歌、微软、亚马逊三巨头2026年的AI资本支出合计超过4000亿美元。核心问题是:砸了这么多钱建数据中心,什么时候能从客户的AI服务费里赚回来?论文引用的Goldman Sachs数据显示,capex的增速在某些层面已经快过货币化速度。

第三层是数据中心和电力。国际能源署预测,数据中心的用电量将从2025年的485TWh翻到2030年的950TWh。这不只是一个技术问题,更是一个物理约束:电力基础设施的扩建速度是刚性的,土地、电网、变压器、冷却系统的供应都有硬顶。如果电力的扩建赶不上算力需求的增长,AI的发展就会被物理世界卡脖子。

第四层是基础模型。Anthropic估值9650亿美元、OpenAI即将以万亿估值上市。但两者都还没有稳定盈利。论文认为这一层是泡沫风险最集中的地方:估值集中在极少数公司,而这些公司的现金流尚未兑现。私募市场的估值说到底是一小撮投资人的共识,而不是公开市场上真金白银的定价。

第五层是AI应用和Agent。微软Copilot已经写了GitHub上46%的代码,但Copilot本身的收入还远远匹配不了这个使用热度。这一层的问题不是技术不行,而是从使用量到收入的漏斗还没打通。

第六层是风险投资支持的初创公司,2025年美国AI领域私募投资达2859亿美元。投资人的叙事往往在现金流出现之前就已经把钱催进去了。

二、五把尺子:从资产定价到投机检测的完整工具箱

表2五支柱诊断框架:每一把尺子量的是什么(来源:论文 Figure 4 整理)

拆完产业链之后,论文拿出了五把尺子,每一把从不同角度量同一个问题。奇哥用大白话翻译一下。

第一把尺:基本面估值。这是最传统的方法,用状态价格、随机贴现因子和鞅估值理论,把一家公司的股价拆成当前现金流的价值和未来增长期权的价值。如果增长期权占了估值的绝大部分,但未来现金流的折现值撑不住这个期权的价格,那就可能是泡沫。论文引用的一个核心矛盾:AI确实在产生真实收入(英伟达的750亿美元不是假的),但市场对AI的定价可能已经把这部分收入未来十年的增长全吃进去了。

第二把尺:爆炸根检验。这是计量经济学里最经典的泡沫检测方法。SADF和GSADF测试的原理很简单:如果价格在某个时间段内出现了指数级的自我加速增长,增速本身在加速,那多半是投机性泡沫。2000年互联网泡沫、2008年次贷前的房价、2017年的比特币,都在GSADF测试下原形毕露。论文建议对AI产业链每一层分别做GSADF测试,而不是对着一个AI指数笼统地跑。

第三把尺:LPPL对数周期幂律模型。这把尺比GSADF更精细。它不只看价格是不是在暴涨,而是看暴涨的模式是否符合泡沫崩溃前的典型波形:振荡频率越来越快、振幅越来越大、最后崩掉。LPPL的数学形式可以定量回答一个问题:如果AI真的是泡沫,这个泡沫现在到了第几阶段、还有多久到临界点。

第四把尺:狂热和情绪。这是把定性问题定量化的最主流方法。用NLP分析财经新闻和社交媒体中的AI相关词频和情绪变化,统计AI主题的IPO和SPAC数量,跟踪散户资金流入AI概念股的比例。2000年互联网泡沫的标志不是纳指到顶的那一天,而是连出租车司机都在跟你聊买哪只科技股的那一周。第四把尺试图把这个直觉做成数据。

第五把尺:资本支出的可持续性。AI产业最大的悖论在这里:全行业在疯狂投钱建基础设施,但建好之后谁来买单?论文设计了一个capex-to-monetization漏斗,每一美元AI基础设施投资,需要多少客户支出才能回收?如果答案是三年,健康;十年,危险。目前的信号偏向危险端:capex增速快于营收增速,这是互联网泡沫时期也出现过的模式。

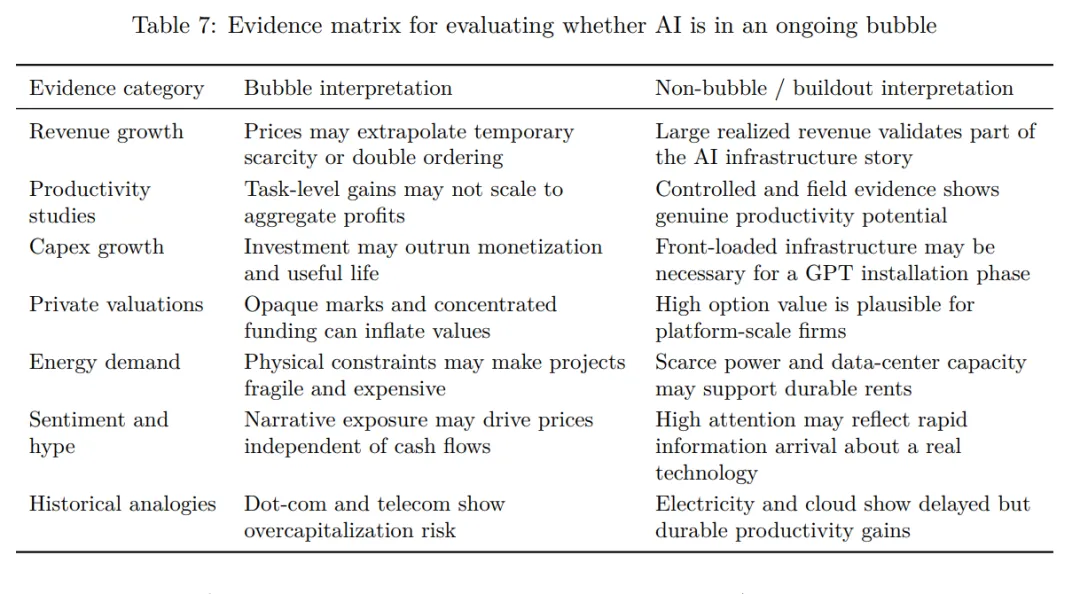

三、正反双方都有铁证:七个维度的拉锯战

论文的第10章是整个研究的精华。它不满足于说一句诸如有泡沫但也不完全是这种不痛不痒的话,而是把正方(泡沫论)和反方(革命论)的证据拆成了七个维度,一条一条拿出来面对面打擂台。奇哥把这七个回合翻译出来。

表3正反双方证据矩阵:七个维度逐一对比,每一条都有实证支撑(来源:论文 Table 7)

这张表是整篇论文最有价值的东西,值得一条一条看。

反方第一招:营收增长是真的还是虚的?

泡沫论说英伟达的高营收可能是客户恐慌性囤货,等供应缓过来就没了。革命论说不对,752亿美元数据中心收入是实打实的企业订单,不是屯在仓库里的库存。论文站革命论这一边:至少AI基础设施层有真金白银,和2000年Dot-Com的光靠域名圈钱不一样。

反方第二招:生产率提升到底有多实?

泡沫论说目前的生产率提升只是任务级的,,写个邮件快了一点、客服效率高了一点,这种微观级别的改善不一定能转化为企业利润。革命论引用多项大型实证研究:Brynjolfsson等人在2025年发表的研究表明,生成式AI在写作、客服、知识工作等领域产生了可测量的生产力增益。论文的结论是:生产力证据支撑了AI估值的部分,但还不够支撑全部。

反方第三招:capex增速远超货币化速度,这是最大的红色警报

这是论文反复强调的最危险信号。Goldman Sachs 2026年5月发布的测算显示:全球AI年度资本支出从2026年的约7650亿美元,将在基准假设下攀升到2031年的1.6万亿美元。但同期AI的货币化水平,,企业为AI服务实际支付的费用,,增长曲线远没这么陡。这个裂口如果持续扩大,就是教科书级别的过度投资。论文引用的历史参照是2000年的光纤过度投资:技术本身革命性的,但投资者在安装阶段过热了。

反方第四招:私募估值集中度是个系统性隐患

泡沫论指出AI的私募资金高度集中在少数几家公司,,Anthropic、OpenAI以及几大基础设施公司。CB Insights和PitchBook 2026年的数据显示,AI融资的集中度远超一般行业。这种集中度本身不是泡沫,但它意味着整个行业的估值锚点取决于极少数公司的私募定价,,而这些定价是在信息不透明的私募市场里形成的。如果其中任何一家的私募估值被大幅下调,会产生连锁反应。

反方第五招:能源和物理约束是硬天花板

国际能源署2026年4月发了一份报告专门讨论AI的能源问题。数据中心的用电量预计从2025年的485TWh翻倍到2030年的950TWh。但电网、变压器、冷却系统、土地审批都有刚性约束。论文的观点是:物理约束既可以支撑估值(因为供给稀缺意味着在位者有护城河),也可以打压估值(如果电力扩建跟不上,算力部署就被卡脖子了)。这不是非黑即白的问题,是一个需要持续跟踪的变量。

反方第六招:叙事强度过高,可能在现金流到来之前就把价格推上去了

论文指出AI是当前所有企业财报电话会里出现频率最高的词之一。这种叙事密度本身不一定是泡沫,,它也可能反映了真实的信息到达速度。但历史上的规律是:当一项技术的叙事热度远超前于它的货币化进度,泡沫的概率就急剧上升。2000年的互联网、2017年的比特币、2021年的NFT,都有这个特征。

反方第七招:历史不会重复,但会押韵

论文最后把AI和两个历史参照作了对比。一个是互联网泡沫:技术确实改变了世界,但早期投资者在峰值进场的亏了很多钱。另一个是电力革命:从发电机大规模部署到工厂真正从集中式电力中受益,中间隔了几十年。论文的立场是:AI更接近电力革命的模式,,真正的大规模生产率提升可能还在后面,但资本正在现在被定价。这意味着长期看AI是对的,但短期估值可能严重透支。

四、AI泡沫如果破了,会怎么传导?论文给出了一串骨牌

论文的第11章从泡沫诊断延伸到系统性风险分析。这个视角在大多数AI泡沫讨论中是缺失的。奇哥把传导链条画出来。

第一条链:股市集中度

AI龙头公司已经成为标普500指数回报率和盈利增长预期的核心驱动。如果这些公司的估值被压缩,,不需要它们倒闭,只需要增长比预期慢,,被动基金、退休账户和企业融资条件都会受到冲击。论文引用的情景是:即使AI巨头只是从超高速增长回落到正常增长,如果当前价格里嵌入了不切实际的增长预期,估值压缩的幅度仍然可能很大。

第二条链:企业capex周期

如果企业只是为了防御性竞争而不是基于真实回报预期来大量投入AI基础设施,那么一旦某个季度证明了AI的投资回报不如想象,可能会触发集体削减capex。从云服务商、芯片供应商到数据中心运营商,这是一条很长的产业链。论文强调:核心不是有没有泡沫,而是这个泡沫破掉之后会不会连锁引爆其他风险。

第三条链:私募市场的估值传导

美国风投投资的AI初创公司估值影响员工薪酬(期权)、二手份额交易、担保融资和后续募资。如果私募AI估值被大幅下调,对银行体系的直接影响可能有限,,因为初创公司不是银行的主要债务人。但间接影响是真实的:裁员、供应商合同违约、创业需求萎缩,这些会影响更广泛的经济。

第四条链:能源政策的意外后果

AI数据中心的电力需求可以推动电网投资、可再生能源采购和核能合同,反过来也可能拉升地方电价、引发审批冲突、加剧水资源压力。论文的建议是:不要把AI相关的能源需求一概视为浪费,,它可能是加速能源转型的催化剂,,但也不应该用公共补贴去托底过度建设。正确的做法是用定价、审批和电网规划内化成本和收益。

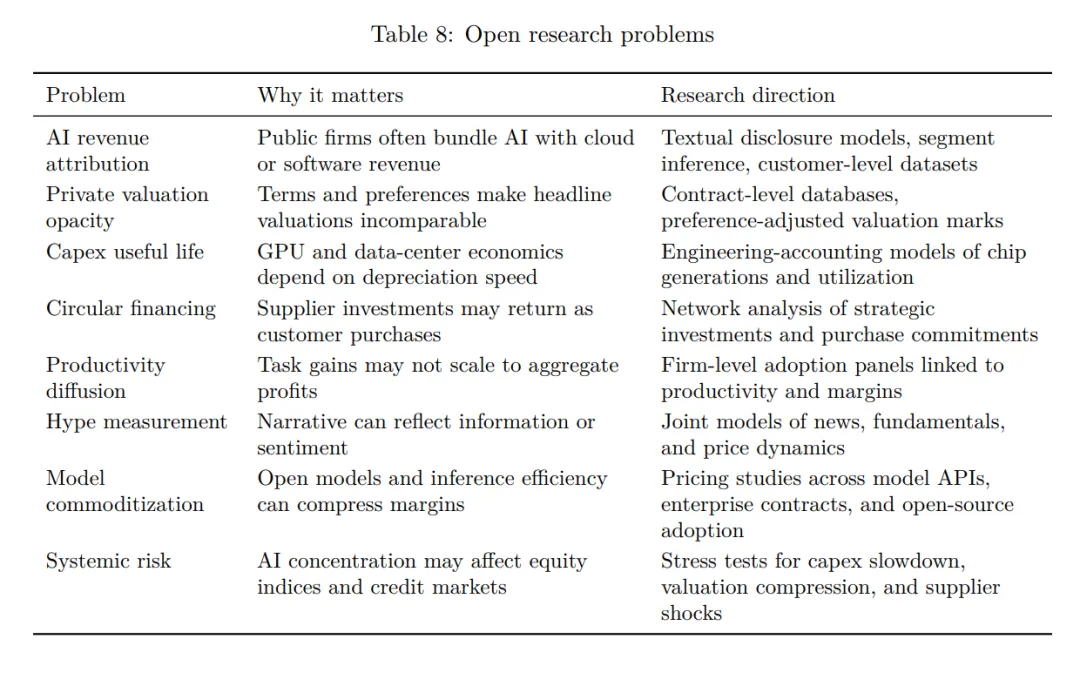

表4九个开放研究问题:从AI收入归因到系统性风险压力测试(来源:论文 Table 8)

论文第12章列出了目前AI泡沫研究中最需要解决的九个开放问题。奇哥挑四个最有意思的说一下。

第一个,AI收入归属不清。大多数上市公司把AI收入和云服务收入、软件收入混在一起报,外部根本分不清楚到底多少钱是AI赚的。论文建议用文本披露模型和客户级数据集来做收入推断,这个在学术界还是空白。

第二个,GPU和数据中心的经济寿命不确定。折旧假设直接影响投资回报计算。如果新一代芯片出来之后,上一代芯片的贬值速度比预期快,那么当前基于5到7年折旧期的投资模型就会高估回报。

第三个,供应商和客户之间存在循环融资。AI公司从投资人那里拿到钱,转手就花在购买英伟达的GPU上。英伟达的营收增长本身有一部分就是VC资金回流。这个循环一旦断裂,两边都会受伤。

第四个,模型商品化的风险被低估了。开源模型的性能在快速追赶闭源,推理效率在持续提升。如果AI模型最终变成了和水电一样的基础设施,,人人都能用、利润极薄,,那么当前基于高利润率假设的估值就需要彻底重写。

五、总结:一篇拒绝站队的论文,教会了我们什么

回到开头那个灵魂问题:AI到底有没有泡沫?这篇论文给出的最终定性是:AI是一场带有局部泡沫动态的真实技术革命。

奇哥觉得,这句话值得拆成三个层次理解。

第一层:AI不是纯泡沫。英伟达的752亿美元季度数据中心收入是真实的。多项学术研究证实了生成式AI在多个任务场景下的生产率提升。AI符合通用目的技术的特征,,它可以被广泛应用于不同行业、持续改进、并且和企业组织创新形成互补。和在瓶颈期处于供给侧垄断地位的公司享有真实的稀缺性壁垒。拒绝泡沫论的最强论据不是喊口号,就是这些账上的真金白银。

第二层:AI不是泡沫免疫的。capex增速快于营收增速是明确的红色警报。私募估值集中在极少数公司,这些公司尚未产生稳定利润。市场叙事在现金流兑现之前就把未来的生产率收益价格化了,,这和1999年光纤过度投资、2000年Dot-Com估值泡沫的早期信号高度重合。拒绝革命论的最强论据也不是喊口号,是钱花得比赚得快。

第三层:真正的泡沫不是由爱喊泡沫的人喊出来的,也不是由爱喊革命的人喊没的。它是在资本支出和现金流的裂口中悄悄裂缝的。如果7650亿美元的年投资在两年内看不到大规模货币化,就是最大的尾部风险。如果两年内AI应用层出现了类似搜索引擎之于互联网的杀手级产品,那当前的估值就会被事后证明是合理的。结论不在论文里,在接下来的24个月里。

这篇论文没有给出一个能让大V截屏发推的一行结论。它给出的是六个层级的风险解剖、七个维度的正反交锋、五条诊断流水线、四条金融稳定传导路径、九个开放研究问题。奇哥觉得这才是泡沫判断应该有的样子。把泡沫这个词拆成可测量的指标,再一层层量过去,才是在做判断的人。