夜雨聆风

夜雨聆风

如果说最近几年最会赚钱的公司是谁,很多人第一反应可能是英伟达。

AI大模型越烧钱,GPU越不够用。GPU越不够用,英伟达越像站在金矿入口卖铲子的人。

但AI这场淘金热里,有些公司看起来离AI很远,甚至远到有点荒诞,但也早已身在其中淘金

比如TOTO,

又比如

味之素 Ajinomoto。

很多人第一次听到味之素,想到的可能是味精、调味料、日式食品,甚至是厨房里那一小瓶鲜味调味品。

但这家公司,竟然也在AI芯片产业链里淘金。

它不是做GPU的,也不是做晶圆代工的,更不是做服务器的。

它做的是一种听起来很不起眼的材料:

ABF,Ajinomoto Build-up Film,味之素积层绝缘膜。

这个东西不在芯片正面,也不会出现在普通消费者的视野里。

但它藏在高性能芯片封装基板里,用来做层间绝缘。

如果说GPU是金矿,台积电是炼金厂,那ABF更像是矿场里不起眼但必须存在的耗材。

在芯片的成本中占比很小,

但在味之素的生意中帮着赚了不少钱。

【味之素官网关于ABF的介绍截图】

一、卖味精的公司,怎么进了芯片厂?

味之素最早被大众熟知,当然是因为味精。

这家公司成立于1909年,核心产品是AJI-NO-MOTO®,也就是以谷氨酸钠为主要成分的鲜味调味品。

它的公司名字,本身就和“味道”有关。

所以,把味之素和AI芯片放在一起,第一反应会觉得很奇怪:

一家卖味精的公司,和AI芯片有什么关系?

但味之素不是一家简单的食品销售公司。

它更底层的能力,是围绕氨基酸、发酵、精细化学和材料技术的长期积累。

ABF的诞生,也不是突然跨界。

它背后来自味之素长期积累的树脂材料、阻燃剂、环氧树脂固化剂等技术,最终在1999年商业化。

这条路径其实很有意思:

味精生产 → 氨基酸化学 → 树脂材料技术 → 绝缘膜 → 高性能芯片封装材料。

所以味之素不是看到AI火了,突然说自己也有AI业务。

它更像是一家百年食品公司,在几十年的材料技术积累中,长出了一门半导体材料生意。

这就像TOTO不是突然做半导体,而是从长期陶瓷技术里长出了静电吸盘。

味之素也是类似。

只是TOTO的反差是:

马桶公司,靠AI发财了。

味之素的反差是:

卖味精的公司,也在AI芯片里淘金。

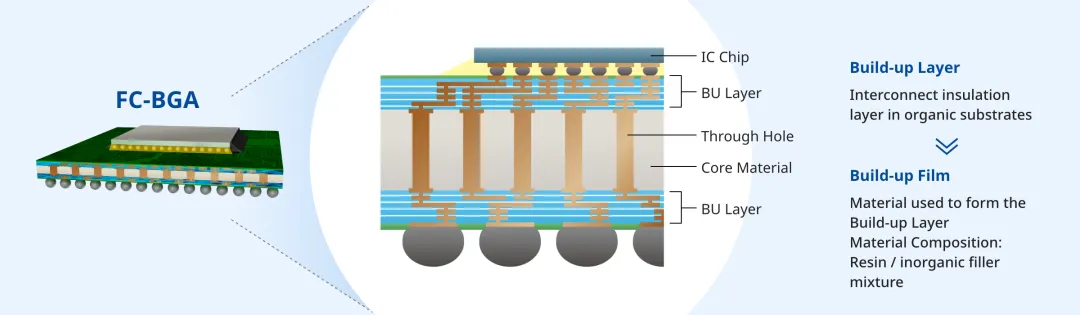

二、ABF到底是什么?

要理解味之素为什么能吃到AI红利,先要理解一件事:

AI芯片不是一颗孤零零的芯片。

一颗高性能GPU,不能直接放到普通电路板上使用。它需要通过复杂封装,把芯片和外部电路连接起来。

这个中间层,就包括封装基板。

封装基板里有很多层线路。线路之间需要绝缘材料,否则电流可能流到不该去的地方,造成短路。

ABF,就是这种层间绝缘膜。

可以把它理解为:

AI芯片下面那块复杂“地基”里的绝缘材料。

这个东西听起来不性感,也不是芯片里最贵的部分。

有激进股东曾提出,ABF在高端AI芯片最终成本里的占比可能不到0.1%。

但这恰恰是它有意思的地方。

对下游客户来说,它的成本占比很小;但对味之素来说,它可能是一门利润率很高、客户粘性很强、替代难度不低的材料生意。

这就是“卖铲子”的另一层逻辑。

淘金热里,最出名的是挖金子的人。

但稳定赚钱的,往往还有卖铲子、卖水、卖牛仔裤的人。

AI芯片也是类似。

GPU是金矿。

ABF不是金矿本身,但它是矿场背后那些容易被忽略的小材料、小耗材、小环节。

看起来不起眼,利润却可能很好。

三、AI芯片越强,下面的“地基”越复杂

为什么AI会带动ABF?

不是因为AI这个词好听,而是因为AI芯片的封装基板正在变得更大、更复杂、层数更多。

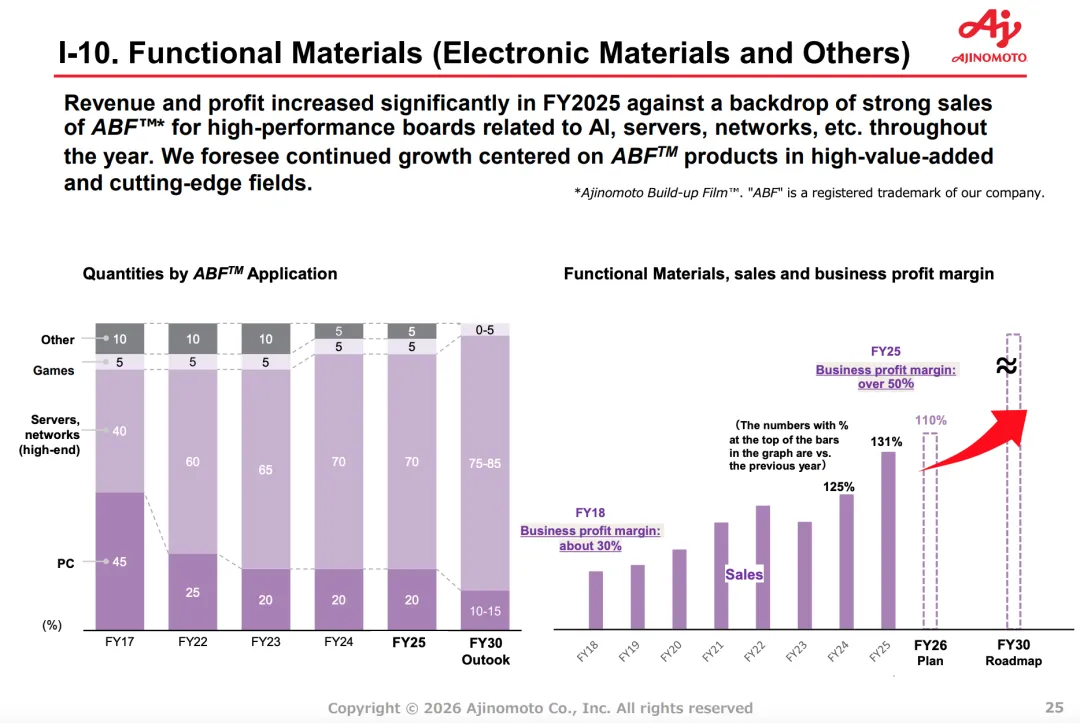

味之素在FY2025 Q4业绩展示中,专门放了一页Functional Materials,也就是电子材料及其他业务。

这页里有两组信息很值得关注。

第一组,是ABF的应用结构。

2017年,ABF用量中,PC大约占45%,高端服务器和网络大约占40%。

到2025年,PC占比已经降到约20%,高端服务器和网络占比升到约70%。

公司预计到2030年,高端服务器和网络占比可能达到75%到85%。

这说明ABF正在从过去的PC周期,转向服务器、网络和AI计算周期。

【FY2025 Q4 Presentation 第25页,ABF应用结构从PC转向Servers/Networks】

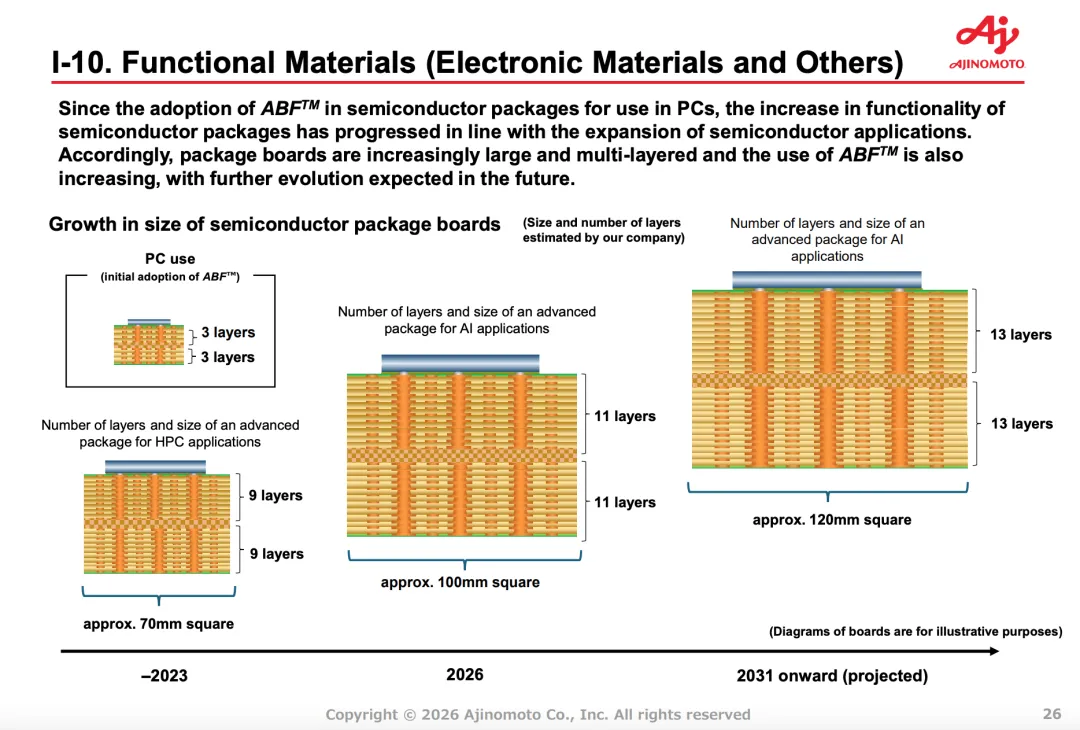

第二组信息更直观。

公司在另一页展示中提到,随着半导体应用扩大,封装基板正在越来越大、越来越多层。

早期PC用封装基板只有几层。

到高性能计算和AI应用场景,封装基板尺寸变大,层数也显著增加。

公司图示中,2026年前后的AI应用先进封装,尺寸约100mm见方,层数约11层;2031年以后,预计可能达到约120mm见方,层数约13层。

这背后的逻辑很简单:

AI芯片越强,连接越复杂;连接越复杂,封装基板越复杂;封装基板越复杂,ABF这类绝缘膜用量和技术要求就越高。

所以味之素吃到的,不只是“AI芯片数量变多”的红利。

更重要的是:

单颗高端芯片的封装复杂度,也在提升。

芯片越强,下面那块“地基”越复杂。

而味之素,就在这块地基里卖材料。

【FY2025 Q4 Presentation 第26页,AI封装基板尺寸和层数变大】

四、财报里能看到什么?

如果只讲“味之素有ABF”,这个故事还只是概念。

真正让这个故事变得有意思的,是财报。

先看集团整体:

这组数据里,有两个重点。

第一,味之素收入增长并不夸张,只有3.5%。

第二,利润增长明显快于收入增长。Business Profit增长13.7%,利润率也从10.4%提高到11.4%。

当然,归母净利润接近翻倍,里面有总部土地和建筑转让收益等一次性因素。所以分析主营业务,更适合看Business Profit。

再看业务结构:

*利润占比按各分部Business Profit与集团最终Business Profit 1,811亿日元比较计算。由于集团Business Profit已经扣除共同费用,因此各分部利润占比加总会超过100%。

从收入看,味之素仍然是一家以食品和调味品为主的公司。

Seasonings and Foods收入占比接近六成。

但从利润看,Healthcare and Others已经不是边角料。

这个分部收入只占集团约21.6%,但Business Profit达到662亿日元,按集团最终Business Profit口径计算,利润占比约36.6%。

也就是说:

收入占比21.6%,利润占比36.6%。

这句话很重要。

它说明Healthcare and Others对集团利润的贡献,已经明显高于它在收入里的占比。

这才是味之素有意思的地方:

表面上看,它还是一家食品公司;但从利润结构看,电子材料和高附加值业务,正在明显抬高集团的盈利质量。

五、真正值得看的,是利润增速

再把Healthcare and Others单独拉出来看:

这张表,才是这篇文章的核心。

Healthcare and Others收入只增长4.0%,但Business Profit增长45.1%。

也就是说,这个分部不是简单靠规模扩大,而是利润结构明显改善。

公司在财报中也解释,Healthcare and Others收入增长,主要受到电子材料强劲销售等因素影响;分部利润大幅增长,也主要来自电子材料收入增长,以及Bio-Pharma Services & Ingredients利润增加。

这里的电子材料,就包括Functional Materials里的ABF。

这也是这家公司最值得研究的地方:

食品业务提供基本盘;电子材料和高附加值业务,正在提供利润弹性。

六、下一财年,利润增量还要靠它

更有意思的是公司对FY2026的预测。

这张表非常直观。

味之素预计FY2026集团Business Profit增加约158亿日元,其中Healthcare and Others分部预计增加约137亿日元。

也就是说,按照公司自己的预测,下一财年集团大部分增量利润,仍然来自Healthcare and Others这个分部。

不过Healthcare and Others里面不只有ABF,还包括医药氨基酸、CDMO、生物制药服务等业务。

更准确的说法是:

ABF所在的电子材料业务,已经不是食品公司里的边角料。它所在的Healthcare and Others分部,正在成为味之素利润增长最重要的发动机之一。

【财报截图位置4:FY2025 Q4 Presentation 第12页,FY2026 Forecast页面,把Healthcare and Others +13.7 billion yen标出来】

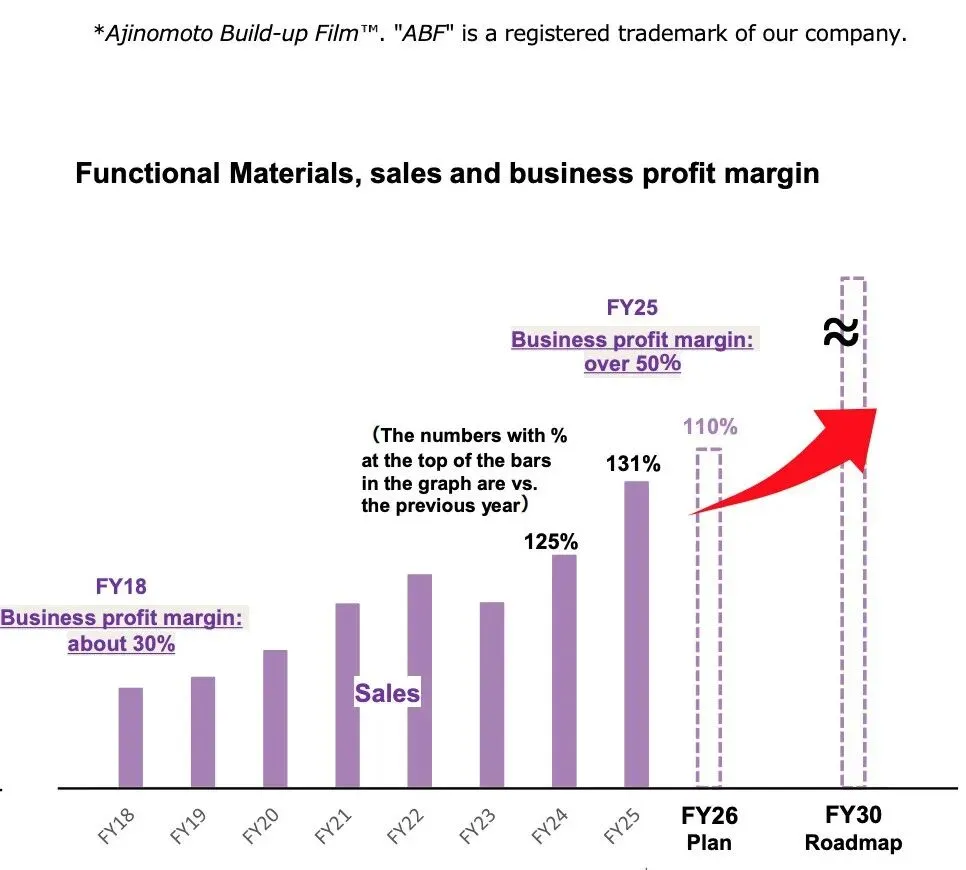

七、一门利润率超过50%的材料生意

味之素FY2025 Q4展示材料里,还有一个很关键的细节。

公司单独展示了Functional Materials,也就是电子材料及其他业务的销售和业务利润率走势。

这非常重要。

因为这意味着,味之素体内的这块电子材料业务,不是一个低毛利制造环节,而是一门利润率很高的精细材料生意。

一家大家以为卖味精、卖调味料的食品公司,里面藏着一块利润率超过50%的半导体材料业务。

这才是它被市场重新审视的原因。

【FY2025 Q4 Presentation 第25页右侧图,Functional Materials销售和Business Profit Margin over 50%】

从这个角度看,味之素不是单纯的食品股,也不是纯半导体股。

它更像是一种混合体:

一边是食品、调味品带来的稳定现金流;另一边是ABF、医药氨基酸、CDMO等高附加值业务带来的利润弹性。

这类公司最容易出现估值分歧。

只按食品公司看,它可能不便宜;但如果市场愿意给里面的半导体材料业务更高估值,它又可能被重新定价。

八、为什么它不是普通“蹭AI”?

很多公司都说自己受益于AI,但味之素这个故事相对扎实,原因有三点。

第一,它的产品真实进入了半导体产业链。

ABF不是一个概念,而是用于半导体封装基板的绝缘材料,尤其和高性能PC、服务器、网络、AI计算相关。

第二,它不是突然冒出来的新业务。

ABF早在1999年就已经商业化,背后是味之素长期积累的材料和树脂技术,不是这两年看到AI热潮后临时转型。

第三,财报已经看到利润变化。

FY2025,Healthcare and Others收入只增长4.0%,但Business Profit增长45.1%。公司也多次提到电子材料销售强劲、Functional Materials利润显著增长。

所以这不是一句“我们也有AI业务”的故事,而是已经能在财务报表里看到迹象的结构变化。

九、市场已经开始重新定价

味之素这个故事,海外资本市场已经开始关注。

一个有意思的案例是,激进投资者Palliser Capital买入味之素,并公开讨论ABF的定价问题。

他们的逻辑大概是:ABF在AI芯片最终成本中占比很低,即便提价,对终端客户影响也不大;但对味之素这样一个材料供应商来说,价格变化可能明显改善利润。

这也是“隐形材料公司”的典型特征:

客户不太愿意因为这点小成本去冒替换风险,但供应商如果有议价能力,利润弹性可能很大。

不过这并不意味着味之素一定会激进提价。

日本公司通常更重视长期客户关系,尤其在半导体供应链这种高度协作的体系里,稳定供应和长期信任本身就是竞争力的一部分。

所以这件事的看点不是“味之素马上大幅涨价”,而是资本市场开始意识到:

这家食品公司的估值里,可能藏着一个高壁垒、高利润率的半导体材料资产。

十、但也不能把故事讲过头

这个题材好,但也有几个边界要讲清楚。

第一,味之素不是一家纯AI公司。

它的大部分收入仍然来自食品、调味品、冷冻食品等业务。AI材料业务再有想象力,也只是集团的一部分。

第二,ABF收入和利润没有单独披露。

我们可以说Functional Materials增长强劲,可以说Healthcare and Others利润提升明显,也可以说公司提到ABF用于AI、服务器、网络等高性能基板。

但不能直接编出“ABF贡献多少利润”。

第三,股价已经不是完全没人发现。

市场已经开始给味之素的半导体材料业务重新定价。它不再是一个没人看的低估食品股,而是一家被投资者重新研究的复合型公司。

第四,半导体材料也有周期。

AI服务器需求强的时候,ABF受益明显;但如果高端芯片、服务器或先进封装扩产节奏放慢,相关材料需求也会受影响。

所以这里也不是在说“味之素一定便宜”,而是在讨论:

AI浪潮可以关注的地方,不只是英伟达涨了多少,而是它正在重新照亮一批原本被传统标签覆盖的老公司。

TOTO是马桶和先进陶瓷。

味之素是味精和ABF。

AI不是只改变科技公司。

它也在重新定价很多传统行业里,那些最不起眼的小环节。

十一、结尾

味之素这个案例的反差不只是“卖味精的公司突然变成AI公司”。

而是:

一家看起来离AI很远的食品公司,却早已在了AI芯片封装基板里的隐蔽环节一家独大。

它没有站在聚光灯中央。

但在AI芯片越来越大、越来越复杂、越来越依赖先进封装的时候,这类小材料的价值,正在被市场重新看见。

这也提醒我们,AI投资不一定只盯着最前排的巨头。

有时候,真正值得研究的机会,藏在那些看起来最不像AI公司的公司里。

毕竟,任凭科技浪潮怎么变化,人类总要吃饭,芯片也总要封装。

味之素,就是这样一个例子。

免责声明:本文仅为个人学习和财报研究记录,不构成任何投资建议。