夜雨聆风

夜雨聆风

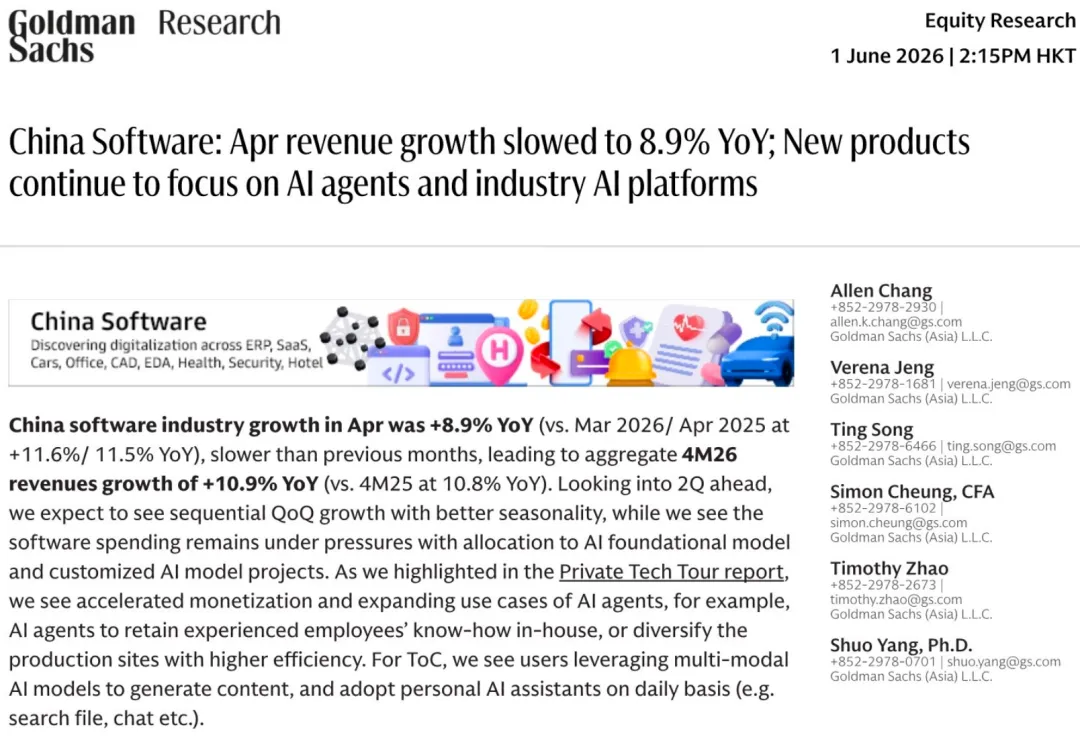

Hello 各位朋友们,今天聊一份高盛6月1日发布的中国软件行业月报。4月份行业收入增速从3月的11.6%放缓到8.9%,😂看起来有点凉是吧?但净利润率从9.0%跳升到12.0%,利润质量在改善。

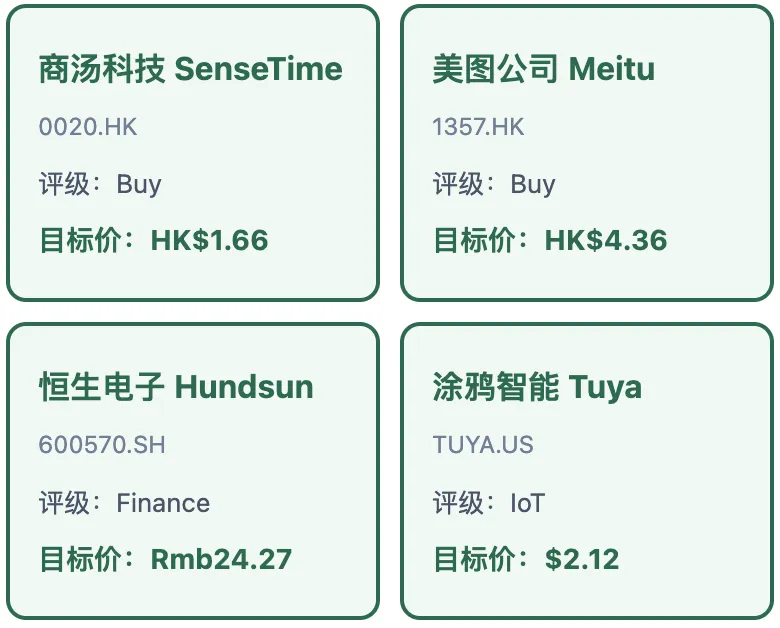

更值得关注的是新产品方向继续聚焦AI agents和行业AI平台,这是高盛认为的行业结构性机会。推荐标的:Buy 商汤、美图;Finance 恒生电子;IoT 涂鸦智能~

收入增速放缓 -- 4月同比+8.9%,比3月掉了2.7个百分点,SMB需求疲软是主因。5月SMB PMI跌到48.5,直接跌破荣枯线,小企业钱包紧了,软件采购自然收缩。不过累计增速还有+10.9%,前几个月的底子还在。

利润率意外改善 -- 4月净利润率12.0%,比3月提升3个百分点。收入放缓但利润上去了,可能跟高毛利AI项目占比提升有关。行业正从"规模扩张"转向"质量提升"。

子行业分化 -- IT服务+9%、软件产品+11%、嵌入式系统+13%、IT安全+5%。嵌入式系统增速最快,可能跟汽车电子、工业IoT景气有关。高盛特别提到,服务外包执行额3月同比暴增91%至Rmb284bn,AI项目正在实打实地创造收入。

海外收入占比3.1% -- 国际化程度还很低,但同比在上升。跟印度软件公司60-70%的海外收入比差距巨大,也意味着潜在空间大。

高盛推荐标的

覆盖AI、金融IT、IoT三大方向,目标价与评级如下

商汤和美图是Buy评级 -- 两者都是AI应用层的代表,商汤搞大模型+AI Agent,美图搞AI图像工具。高盛对这两家的AI产品化能力比较看好。美图6月17日还有产品发布会,值得关注。

恒生电子是Finance标签 -- 金融IT龙头,受益于金融行业数字化转型和AI赋能。金融是软件行业最舍得花钱的垂直领域之一,恒生作为金融IT基础设施提供商,景气度跟资本市场活跃度高度相关。

涂鸦智能是IoT标签 -- 全球化IoT平台,海外收入占比高,能对冲国内SMB需求疲软的风险。IoT赛道虽然增速不如AI那么性感,但胜在现金流稳定、客户粘性强。

行业信号推演图

4月数据信号 → 子行业分化 → AI Agent主线 → 估值收敛路径 → 高盛结论

高盛的核心判断是:增速放缓是周期性的(SMB PMI疲软),但AI Agent和行业AI平台是结构性的趋势。短期数据不好看,但长期方向明确。外包执行额+91%的增速说明AI项目正在快速落地,这不是概念炒作,是实打实的订单。净利润率改善也印证了行业正在从"烧钱换增长"转向"质量优先"。

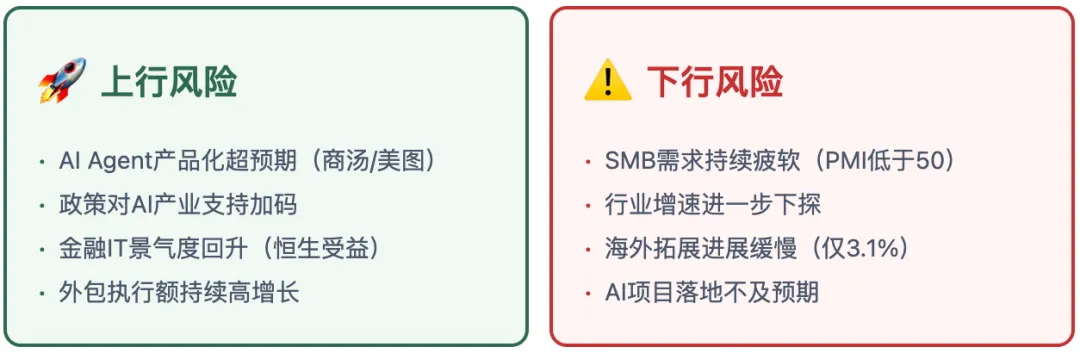

风险方面 -- SMB需求持续疲软是最大的宏观风险,如果PMI长期在荣枯线以下,软件行业的整体增速可能进一步下探。另外,海外收入占比只有3.1%,国际化进展缓慢也是个隐忧。上行风险是AI Agent产品化超预期、政策对AI产业的支持加码、以及金融IT的景气度回升。

美图6月17日的产品发布会值得盯 -- 如果发布AI Agent相关的新功能,可能成为股价催化剂。商汤的大模型+AI Agent布局也在加速,两家都是高盛的Buy评级,逻辑很清晰:AI应用层是中国软件公司最有可能做出差异化的方向。

OK,总结一下:4月数据确实有点凉,收入增速掉到个位数,SMB PMI跌破荣枯线,小企业是真的没钱了。但别急着悲观 -- 净利润率改善到12%、外包执行额暴增91%、AI Agent成为新产品主线,这些信号说明行业正在经历"结构性转型"而不是"周期性衰退"。高盛的推荐标的也很有意思:Buy商汤和美图(AI应用层先锋),Finance恒生(金融IT基本盘),IoT涂鸦(全球化对冲)。短期看数据,长期看AI -- 这大概是高盛想传达的核心逻辑。美图6月17日的发布会,咱们拭目以待。

感谢关注我们《商业分析家》研究团队,欢迎在评论区留言探讨交流,用数据还原真相,助你打破信息差 🔎 看透商业本质!

免责声明:本文仅供探讨交流,行业及专家调研数据可能存在偏差与局限;在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,公众号《商业分析家》及作者本人不承担任何法律责任,感谢您的关注!