夜雨聆风

夜雨聆风

汇丰首次覆盖虹软科技,给出 Buy。

目标价 55 元。

对应上行空间 27%。

手机影像稳住基本盘,“视觉 AI”开始被重新定价。

虹软过去更像手机摄影算法公司。

汇丰现在给它的框架,是手机影像稳住基本盘,汽车视觉贡献高增长,AI 眼镜和电商图像生成打开远期天花板。

市场担心手机出货弱、地缘情绪压估值,股价年初以来下跌 13%,同期沪深 300 上涨 5%。

汇丰的判断是,2027 年开始收入增速重新加快,净利率继续提升,估值进入修复窗口。

核心数字先摆出来

机构评级

Buy

目标价

55 元

报告股价

43.18 元

潜在上行空间

27%

估值方法

57倍2027E PE

2025-2028E收入CAGR

17%

2025-2028E净利润CAGR

26%

2028E净利率

35%

2025年净利率

28%

汽车AI视觉收入CAGR

44%

中国DMS软件TAM 2030E

11亿元

中国第三方ADAS软件TAM 2030E

164亿元

AI眼镜出货量2030E

9000万台

AI眼镜出货量2025-2030E CAGR

64%

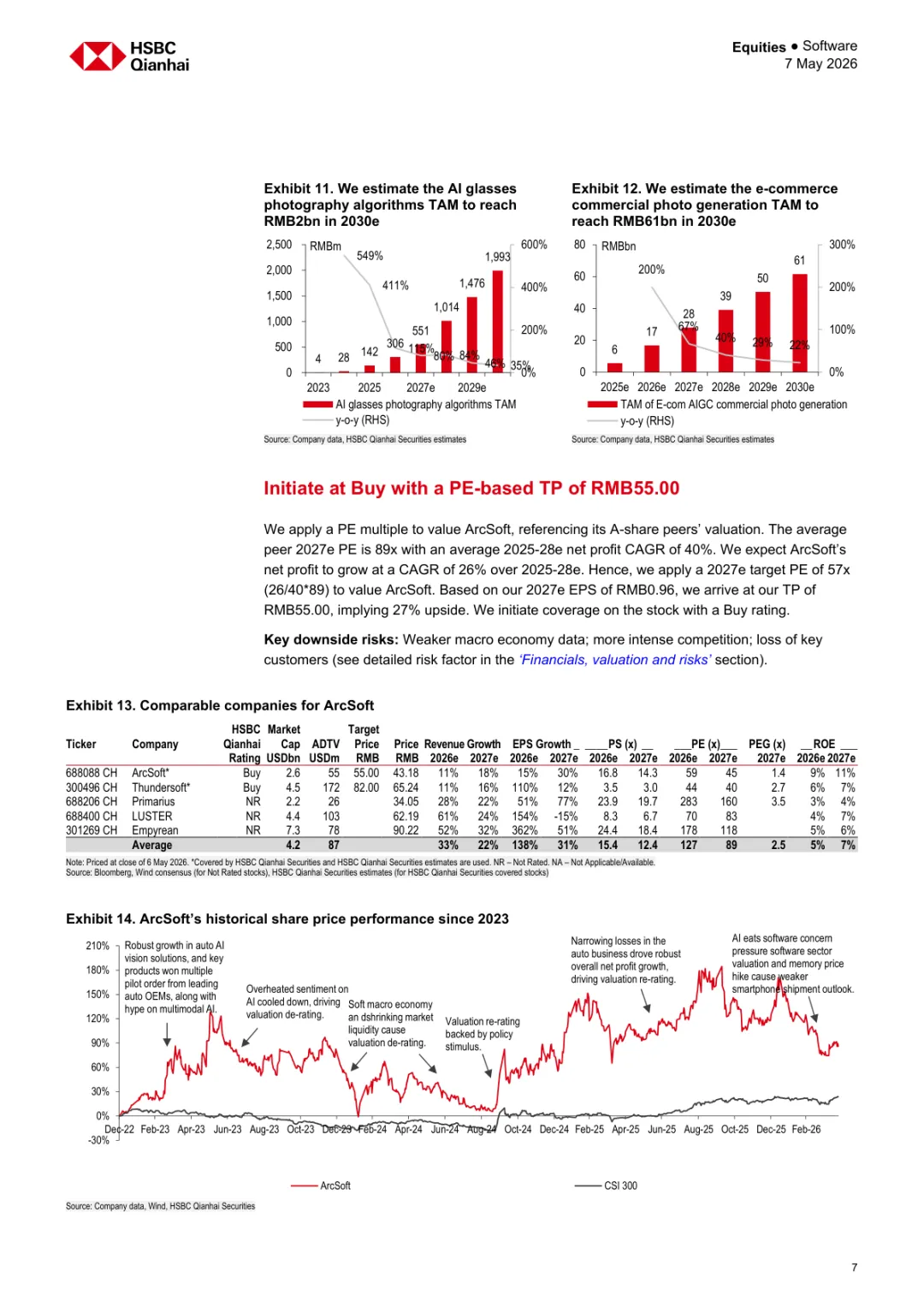

AI眼镜摄影算法TAM 2030E

20亿元

电商AIGC商拍TAM 2030E

610亿元

【图1:汇丰把虹软的投资框架拆成手机、汽车、AI眼镜和电商图像生成四条线,目标价55元,对应27%上行空间。】

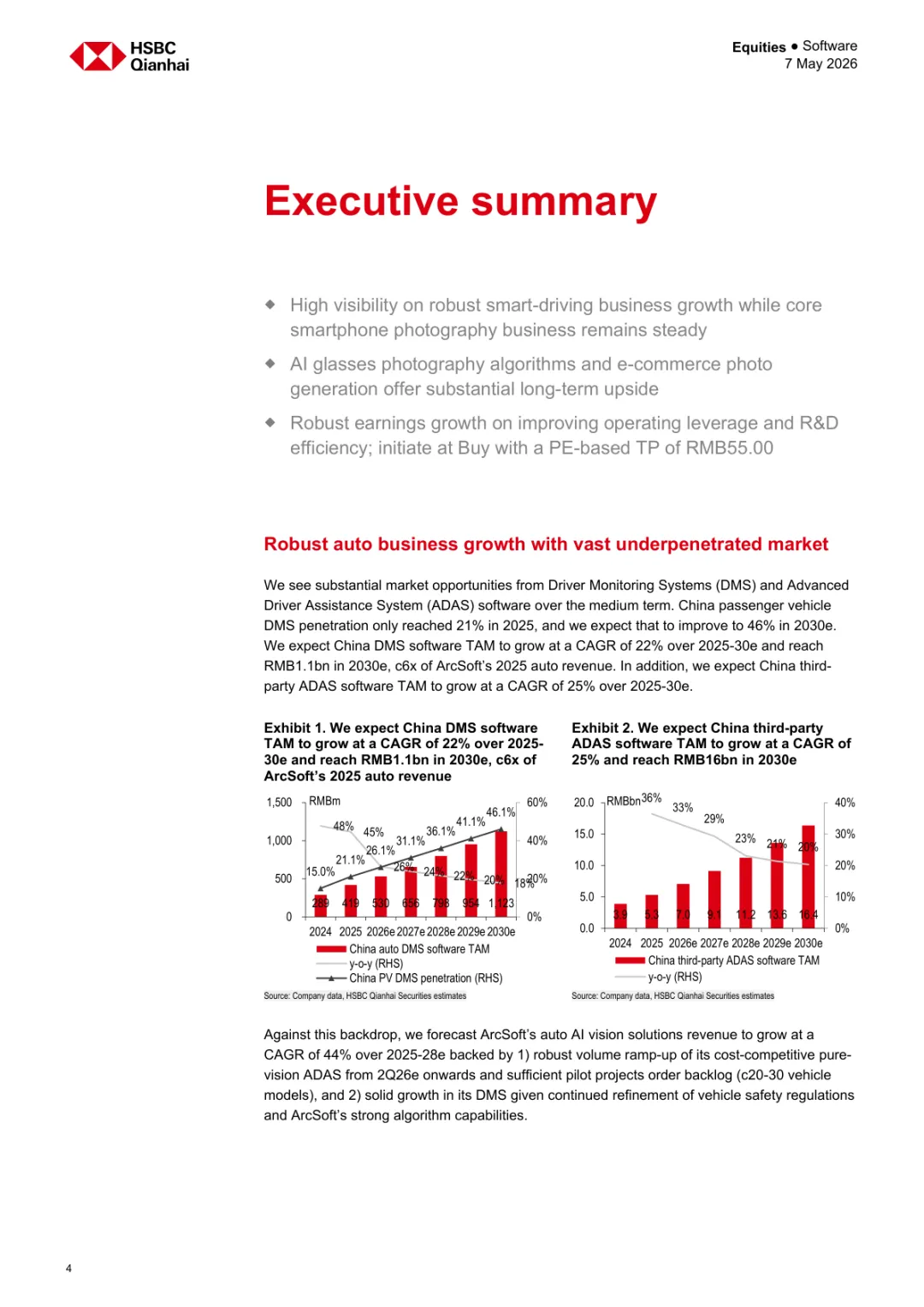

01 智能车视觉,是最先兑现的增量

汇丰预计,虹软汽车 AI 视觉解决方案收入在 2025-2028 年复合增长 44%。

增长来自两条线。

第一,纯视觉 ADAS 产品从 2026 年二季度开始放量。

第二,DMS 驾驶员监测系统继续受益于汽车安全法规细化。

中国乘用车 DMS 渗透率 2025 年只有 21%,汇丰预计 2030 年提升到 46%。

对应中国 DMS 软件市场规模,从 2025 年开始继续扩张,到 2030 年达到 11 亿元。

第三方 ADAS 软件市场更大。

汇丰预计中国第三方 ADAS 软件 TAM 在 2025-2030 年复合增长 25%,2030 年达到 164 亿元。

这对虹软很关键。

手机算法增长相对平稳,智能车视觉可以给公司带来更高的成长弹性。

汽车视觉算法一旦进入车型周期,订单持续性、客户粘性和产品复用率都比普通软件服务更强。

【图2:汇丰预计中国DMS软件市场2030年达到11亿元,第三方ADAS软件市场2030年达到164亿元,汽车视觉是虹软最先兑现的成长线。】

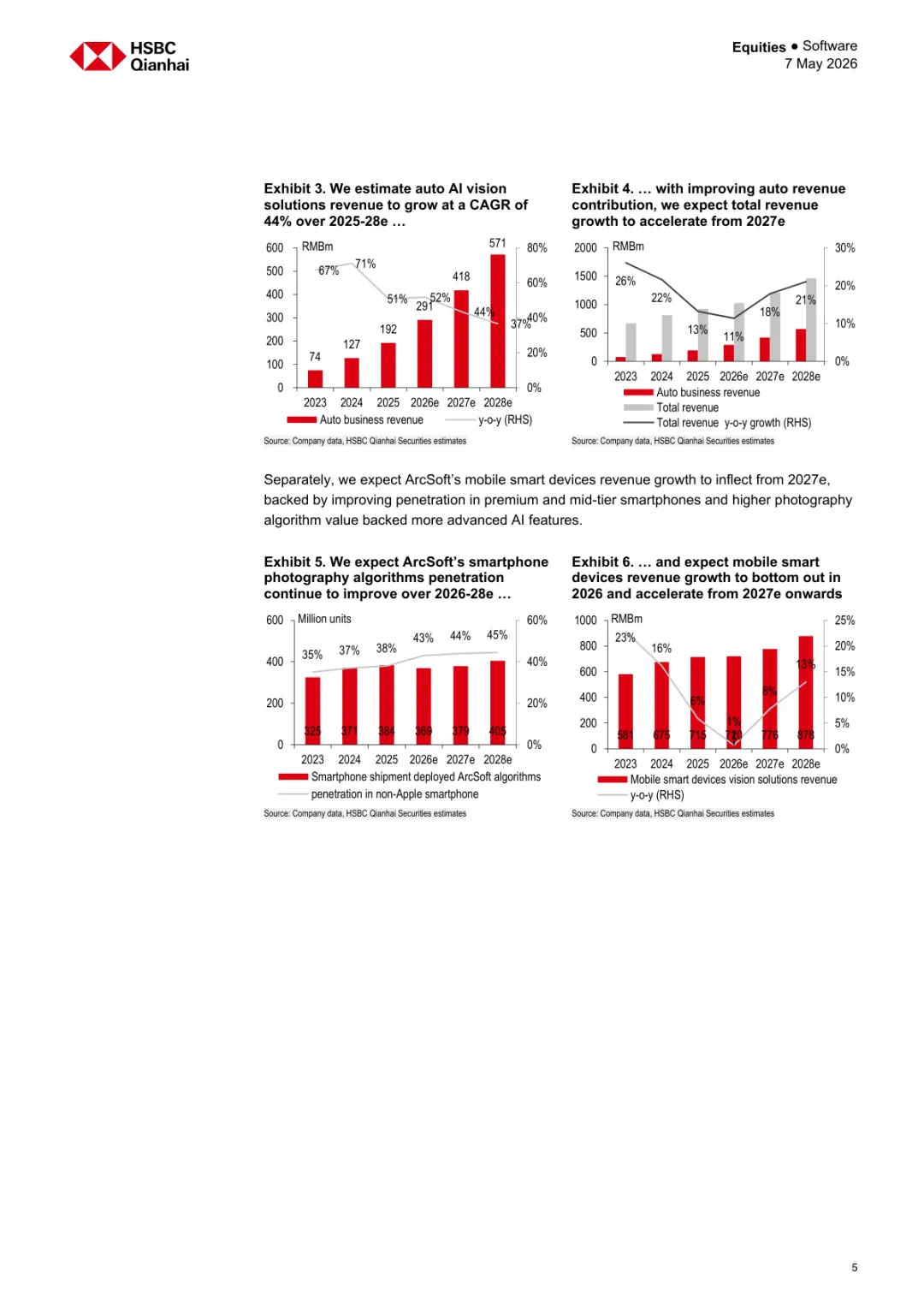

02 手机影像增速平稳,仍是基本盘

虹软的手机智能设备视觉解决方案,汇丰预计 2025-2028 年收入复合增长 7%。

这条线提供稳定收入和客户基础。

智能手机进入存量竞争后,影像仍然是中高端机型最容易感知的差异化功能。

AI 摄影、夜景、人像、视频增强、实时美化、端侧图像处理,都需要算法能力。

汇丰预计,搭载虹软算法的非苹果智能手机出货量渗透率,会从 2025 年的 38% 提升到 2028 年的 45%。

移动智能设备视觉收入在 2026 年触底,2027 年重新加速。

这意味着手机业务给虹软提供现金流和客户基础,汽车与新终端负责打开成长性。

【图3:汇丰预计非苹果智能手机中虹软算法渗透率继续提升,移动智能设备收入在2027年重新加速。】

03 AI眼镜,是估值弹性的远期钩子

汇丰给 AI 眼镜的数字很激进。

全球 AI 眼镜出货量预计从 2025 年的 770 万台,提高到 2030 年的 9000 万台,2025-2030 年复合增长 64%。

AI 眼镜摄影算法的单机价值,可能达到智能手机摄影算法的 10 倍。

原因很简单。

AI 眼镜比手机更依赖第一视角成像、实时视频、物体识别、低功耗视觉处理、直播画质优化和场景理解。

手机拍照是功能。

AI 眼镜视觉是入口。

汇丰预计,AI 眼镜摄影算法 TAM 到 2030 年达到 20 亿元,2025-2030 年复合增长 70%。

这条线短期不一定贡献大量收入,但会改变市场对虹软的想象空间。

如果 AI 眼镜进入放量周期,视觉算法供应商可能从手机影像供应商,变成端侧 AI 入口供应商。

【图4:汇丰预计全球AI眼镜出货量2030年达到9000万台,AI眼镜摄影算法TAM到2030年达到20亿元。】

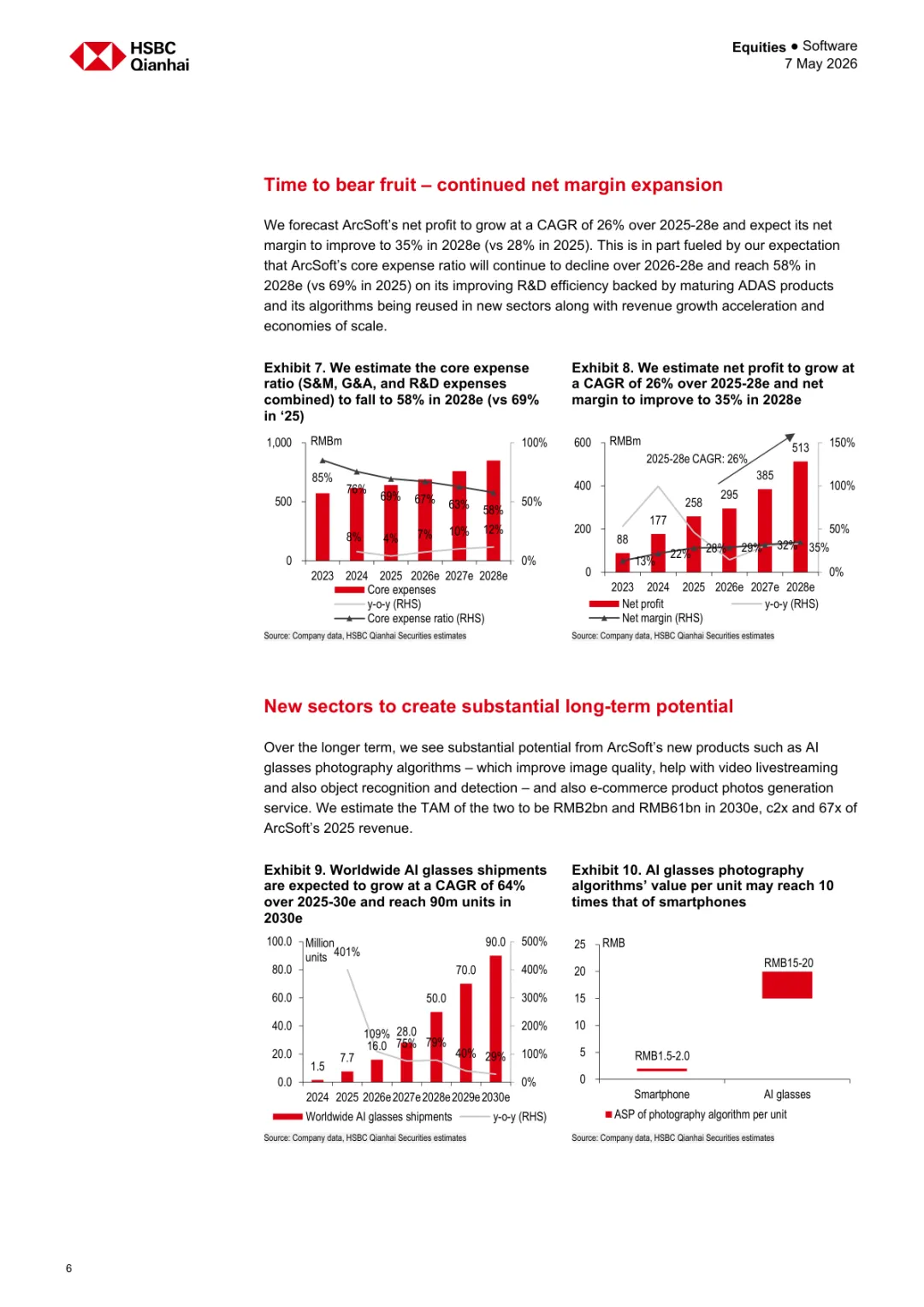

04 利润率扩张,是这篇报告的第二条主线

汇丰预计虹软净利润在 2025-2028 年复合增长 26%。

净利率从 2025 年的 28%,提升到 2028 年的 35%。

利润率改善来自费用率下降。

公司核心费用率,也就是销售、管理、研发费用合计占收入比重,预计从 2025 年的 69% 降到 2028 年的 58%。

这背后是两个变化。

一是 ADAS 产品成熟后,研发投入效率提升。

二是算法可以在手机、汽车、AI 眼镜、电商图像生成等不同场景复用。

软件公司的利润弹性,往往来自复用。

同一套底层视觉算法能力,如果只能服务手机影像,估值天花板有限;如果能横跨汽车、可穿戴和电商内容生成,收入增速和利润率都会更容易打开。

【图5:汇丰预计虹软核心费用率持续下降,净利润2025-2028E复合增长26%,净利率到2028E提升至35%。】

05 估值修复看三件事

第一,汽车视觉订单放量。

纯视觉 ADAS、DMS 和车型项目储备,是虹软近三年收入加速的核心抓手。

第二,AI 眼镜是否真正起量。

AI 眼镜如果只停留在概念,虹软远期 TAM 只能留在模型里;如果出货量开始兑现,视觉算法单机价值会成为估值新变量。

第三,费用率下降能否持续。

汇丰给出 57 倍 2027E PE,对应目标价 55 元。这个估值同时买收入增长和利润率扩张。

风险也很清楚。

宏观走弱、智能手机需求不振、汽车视觉竞争加剧、关键客户流失,都会压低收入兑现速度。

虹软科技这条线,适合放在端侧 AI 的框架里看。

它卡的是大模型和芯片之外的视觉交互入口。

它卡的是视觉算法入口:手机拍照、智能车感知、AI 眼镜第一视角、电商图像生成。

汇丰看好它,核心是收入从 2027 年重新加速,汽车视觉先兑现,AI 眼镜抬高远期天花板,费用率下降释放利润弹性。

这类公司后续最重要的跟踪变量,是汽车项目落地、AI 眼镜出货、算法单机价值和净利率曲线。

以上内容仅为研报信息整理与投资研究框架,不构成投资建议。

【限时前50位+V免费试用 订阅研报原文!】