夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

公众号规则是部分推送,您只有设了星标⭐️,才能及时接收最新推送

后台有朋友留言问:"微信AI智能体的消息出来,腾讯一天涨了10%,这到底是炒预期还是真有产业逻辑?具体哪些环节值得深入研究?"

这个问题切中了当前AI产业最核心的矛盾——当所有人还在盯着大模型跑分排名的时候,真正的博弈已经悄悄转移到了超级入口应用的商业化变现上。

一个被忽略的边际变化正在浮出水面:腾讯微信AI Agent内部测试进度显著早于市场此前预期的四季度,6月即启动灰度测试。这不是简单的时间提前,而是整个AI产业定价锚点从"模型能力"向"入口变现"切换的信号枪。👇👇👇

一、核心要点

微信AI Agent的落地,标志着AI商业化叙事从"模型焦虑"正式转向"入口争夺"。14亿月活的超级应用开放80-100个小程序接口,通过深度生态打通重塑分发逻辑,直接跨越模型能力焦虑构建商业闭环。三大变现路径清晰浮现:Token消耗带动云收入、支付手续费增量、技术服务费。当前约13.9倍的预期市盈率下,扣除AI投入后的主业利润仍可实现双位数增长,估值逻辑修正的右侧拐点已初步显现。

二、产业逻辑深度拆解

(一)超级入口重塑分发逻辑

底层逻辑:AI Agent的本质不是"另一个聊天机器人",而是流量分发权的重构。微信以14亿月活为基础,侧滑唤起AI助手,用户通过自然语言直接调用小程序完成订餐、预约、支付等全链路服务——这意味着从"人找服务"到"服务找人"的范式切换。80-100个小程序接口的开放,相当于在微信生态内重建了一个"AI操作系统层",传统的小程序入口、搜索入口、公众号入口都可能被AI Agent重新编排。

产业验证:据金融时报6月2日报道,腾讯已将微信AI Agent列为最高战略优先级,项目由微信技术负责人周颢负责,直接向张小龙汇报。马化腾在2026年股东大会上明确将微信定位为"AI时代的助手载体",刘炽平公开称其为腾讯AI战略的关键落子。腾讯2026年Q1研发投入达225.4亿元,资本开支319.4亿元,AI投入体量约相当于当季净利润的六成——All in 的信号已经非常明确。

受益环节梳理:

- 小程序生态服务商

接口开放直接扩大服务边界 - B2B2C履约中台

AI从"聊天"到"干活"的执行底座 - 内容审核与数据标注

多模态交互带来的增量需求

(二)三大变现路径的闭环逻辑

底层逻辑:微信AI Agent不是公益产品,它的商业化路径是腾讯云+微信支付+开放平台三位一体的闭环——

- Token消耗→云收入

14亿用户的每一次AI交互都在消耗推理Token,腾讯云是天然的计算底座。同日腾讯云宣布DeepSeek-V4最高降97.5%,降价不是让利,而是以量换价刺激调用频次,Token消耗的爆发才是云收入增长的核心引擎。 - AI调用支付→手续费增量

当用户通过AI Agent完成点餐、打车、缴费,每一笔交易都经过微信支付,支付手续费率虽然不高,但在14亿用户的基数上乘以高频调用,增量收入的天花板极高。 - 技术服务费→平台抽佣

小程序开发者通过AI Agent获得流量,腾讯按调用/成交收取技术服务费,这本质上是AI时代的"过路费"模式,与搜索广告的竞价排名异曲同工。

产业验证:腾讯2026年Q1广告收入逆势增长20%,视频号时长激增20%,说明微信生态的商业化效率在持续提升。微信AI Agent将这种效率从"人机交互"推向"AI代交互",转化漏斗的每一个环节都在被AI压缩。

受益环节梳理:

- 算力基础设施

推理Token消耗的刚性需求 - 支付生态伙伴

交易频次提升的增量收益 - 小程序开发服务商

AI入口带量的分发红利

(三)估值拐点:从模型焦虑到变现确定性

底层逻辑:市场此前对腾讯的估值焦虑集中在两点——模型能力是否追得上、AI投入何时见效。微信AI Agent的提前落地同时缓解了这两个焦虑:它证明了腾讯不走"模型跑分"的路线,而是用14亿用户的超级入口直接构建商业闭环。当前约13.9倍的预期市盈率,已经price in了大量悲观预期,而扣除AI投入后的主业利润仍可实现双位数增长,说明基本面底盘稳固。

产业验证:消息当日腾讯控股单日收涨10.46%,市值单日增加超3000亿港元,创下2021年以来最大单日涨幅。这不是简单的概念炒作,而是市场对"定价锚点切换"的集体确认——从关注模型能力排名,转向关注谁能最先跑通AI商业闭环。

受益环节梳理:

- 腾讯产业链核心标的

估值修复与业绩兑现的双重驱动 - AI应用层

从概念到落地的商业化验证

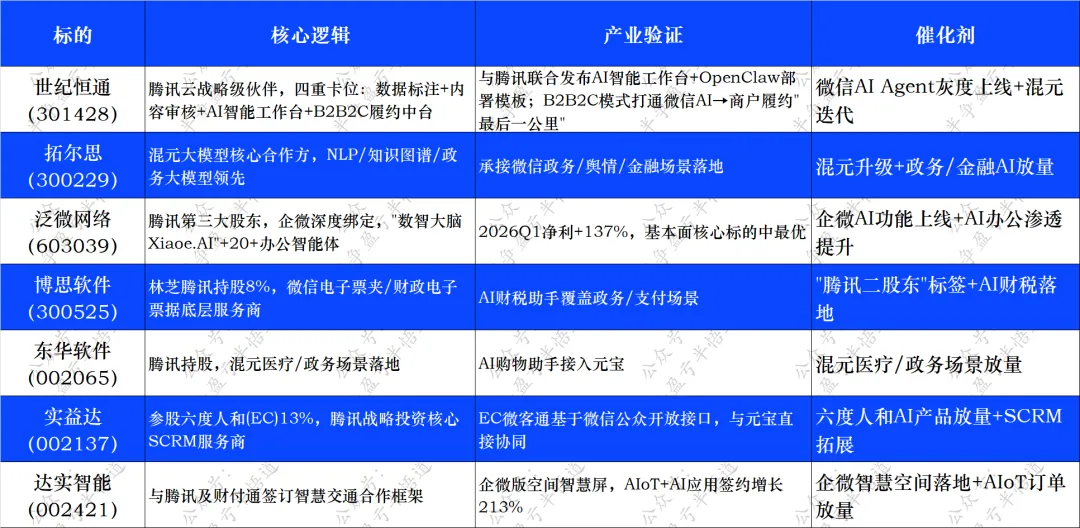

三、代表性企业梳理

(一)第一梯队:生态合作(确定性最高、弹性最大)

| 标的 | |||

(二)第二梯队:算力底座(刚性需求、业绩兑现确定性高)

(三)第三梯队:垂类应用与基础设施(场景落地、弹性大)

四、风险提示

- 产品落地不及预期

微信AI Agent尚在内部测试阶段,需通过合规审批,灰度测试节奏和功能开放范围存在不确定性,正式上线时间可能延后 - 隐私合规收紧

AI Agent深度介入用户通讯、支付等敏感场景,监管政策可能趋严,功能边界可能被压缩 - 行业竞争加剧

阿里/字节/百度等巨头同步推进AI Agent,竞争格局可能分流用户和开发者生态 - 算力成本上行

14亿用户的大规模推理算力消耗将显著增加运营成本,拉长测试周期,短期可能侵蚀利润 - 概念炒作风险

部分标的与微信AI关联度较弱,需仔细甄别纯概念炒作,如实益达已公告不涉及微信小店业务

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。