夜雨聆风

夜雨聆风

一、网络互联规模、密度、速率提升,CPO 交换芯片推出,CPO 渗透率提升已具条件

1.1 CPO 需求端:网络互联规模、密度、速率持续提升,催化 CPO 需求

AI 发展促使网络互联密度、速率持续提升。AI 模型持续迭代,参数的增加使得训练所消 耗的算力持续提升,导致训练集群规模持续扩大。推理端,vibe coding、openclaw 等应 用爆发,带来大量推理需求,同时模型的复杂度提升,使得 token 输出所消耗的算力也持 续增长,带动算力和网络需求。

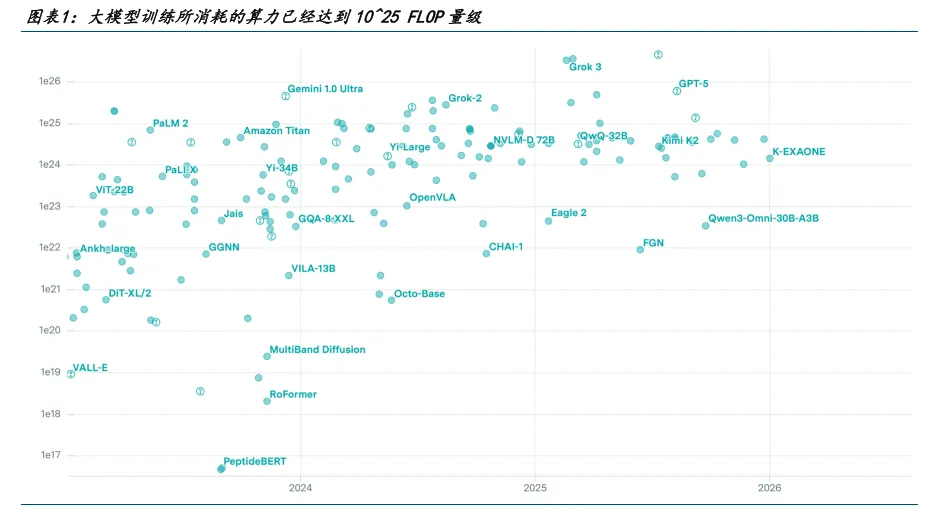

我们认为,CPO 可以有效帮助大规模集群降低功耗、提升互联密度、提升高速率下的传输 稳定性。AI 集群规模扩大带动的网络互联规模、密度、速率的提升,显著催化 CPO 需求。 根据 Epoch AI 估测,当前主流模型训练所消耗的算力均已经达到 10^25 FLOP 的数量级, 如 GPT-5 训练所消耗算力已经达到 6.6*10^25 FLOP,部分大模型如 Grok 4 训练所消耗的 算力已经达到 10^26 量级。

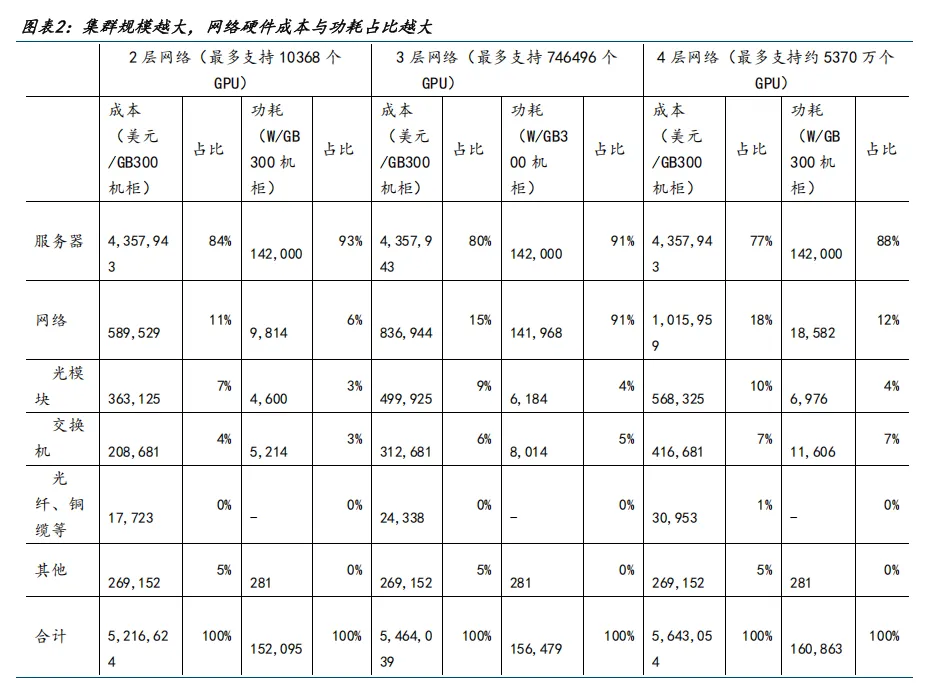

训练模型所消耗算力的增长,拉动更大规模集群需求。模型规模提升后,集群互联的网络 层数也将提升,网络部分硬件的成本及功耗占整个集群的成本及功耗也大幅增加。根据 Semianalysis 测算,一个 2 层网络可以支持约 10368 个 GPU 组成的集群,其中单 GB300 NVL72 机柜所对应的网络硬件成本约 59 万美元,占总成本的 11%,但在 4 层网络当中,单 GB300 NVL72 机柜所对应的网络硬件达到了约 101 万美元,占总成本的 18%。

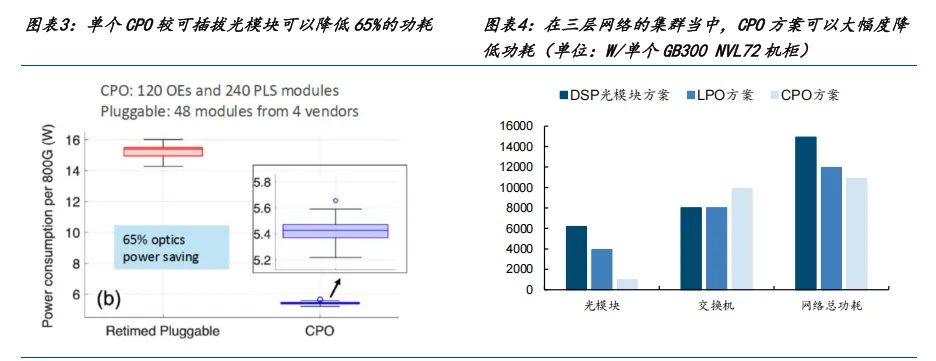

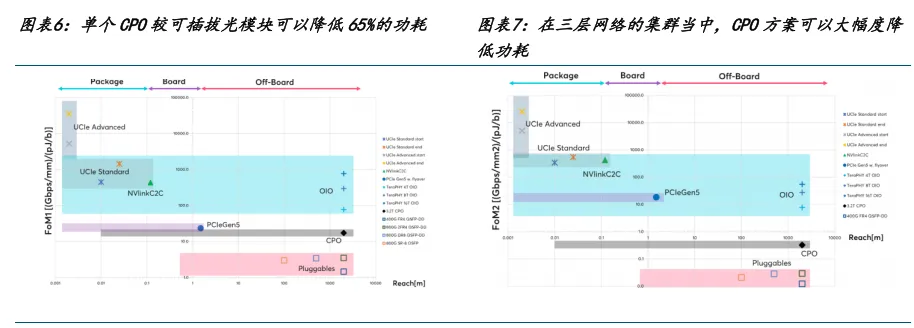

在大规模 AI 集群当中,CPO 可以帮助 CSP 有效降低功耗。根据博通在 ECOC 2025 会议上 的展示,单个搭载 120 个光引擎的 51.2T CPO 交换芯片 Tomahawk5-Bailly 相较于采用 48 个传统光模块可以节约 65%的功耗,相较于 LPO 光模块方案也可以节约 35%的功耗。根据 Semianalysis 测算,在大规模组网当中,CPO 的功耗节约也较显著,在 3 层网络的集群当 中,虽然交换芯片因为使用 CPO 集成了光引擎等光学部件功耗提升,但光模块所产生的功 耗大幅下降,总的网络功耗可以降低 23%。

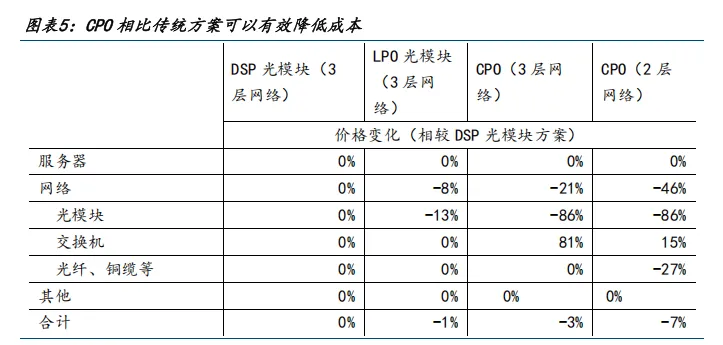

而从传统连接方式转向 CPO 也可以有效降低成本,根据 Semianalysis 测算,对于 3 层网 络的 GB300 NVL72 机柜,采用 3 层网络的 CPO 方案后,可以相比传统 DSP 光模块方案降低 21%的网络成本,总成本可以降低 3%;而如果将网络压缩至两层 CPO 方案,则可以降低 46% 的网络成本,总成本可以价格低 7%。

当前英伟达、AMD 等厂商的 GPU 方案,以及云厂商的 ASIC 方案均转向整机柜形式,互联 密度大幅度提升。CPO 可以在有限空间支持更高的带宽密度,渗透率提升有望加速。由于 省去了前面板可插拔接口,CPO 大幅缩短了交换芯片到光引擎的连接距离,使得在有限封 装空间内可以支持极高的 I/O 带宽密度,在紧凑封装中提供远超以往的吞吐能力。这意 味着单台交换机可承载更多光通道,支持更大规模集群的互连需求。

根据 Ayar Labs 数据,CPO 方案在描述设备边缘单位长度传输速度的 shoreline bandwidth, 以及描述整个设备单位面积传输速度的 area bandwidth density都高于传统可插拔方案, 可以实现较长距离的更高密度互联。

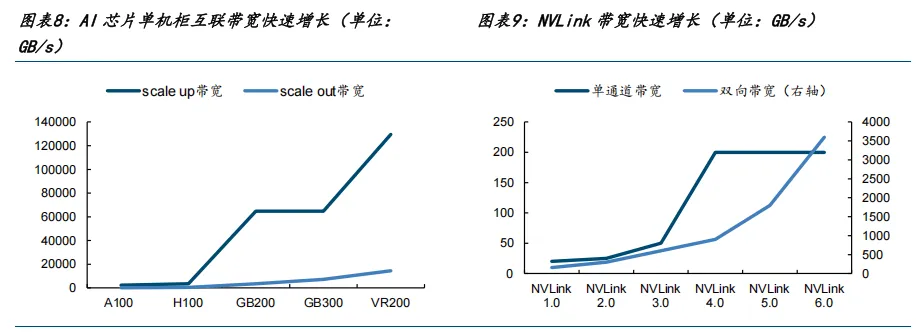

当前互联速度持续提升,信号在高速率下以铜作为载体,容易产生“趋肤效应”,产生较 大的信号损失。采用 CPO 方案,可以降低光信号与交换芯片之间的距离,减少信号损耗和 串扰。当前 AI 芯片互联速度持续提升, VR200 单 NVL72 机柜 scale out 与 sacle up 总带 宽预计将达到 14400、129600 GB/s ,较 GB300 单机柜总带宽翻倍。

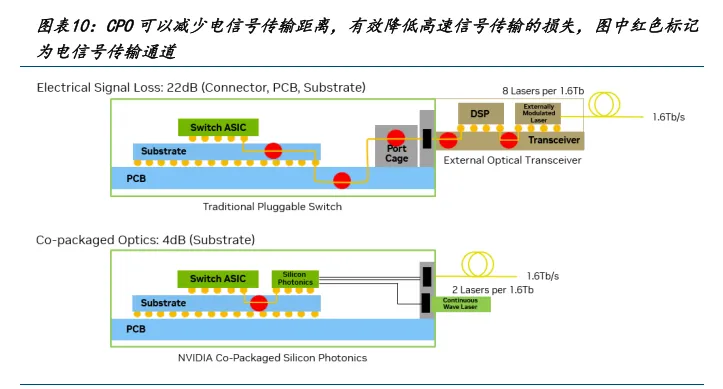

信号传输速率提升,在导体当中会形成信号集中在导体表面的现象,形成趋肤效应,传输 距离越长,会产生越大的信号损失。CPO 方案相较于传统方案,可以有效降低信号传输距 离,提升信号质量。根据英伟达,在传统互联方案当中,传统网络交换机依赖于多个电气 接口。在这些架构中,数据信号必须经过从交换机的交换芯片到 PCB、连接器,最终到达 外部收发器的长距离电气路径,才能转换为光信号。这种分段传输会造成相当大的电损耗, 对于 200 Gbps 的信道,损耗可高达 22 dB,这增加了对复杂数字信号处理和多个有源器 件的需求。采用 CPO 的交换机将电光转换直接集成到交换机封装上。光纤直接连接到位于 ASIC 旁边的光引擎,将电损耗降低至约 4 dB。通过简化信号路径并消除不必要的接口, 这种设计显著提高了信号完整性、可靠性和能源效率。

1.2 CPO 供给端:博通、英伟达、Marvell 加速推出 CPO 交换芯片,CPO 稳定性明显提升

我们认为 CPO 供给目前也逐渐成熟,博通、英伟达、Marvell 等主要交换芯片厂商已经推 出 CPO 交换芯片。CPO 的稳定性也达到了较高水平。我们认为当前 CPO 的供给端也可以满 足较大出货,加速渗透率提升的时间点。

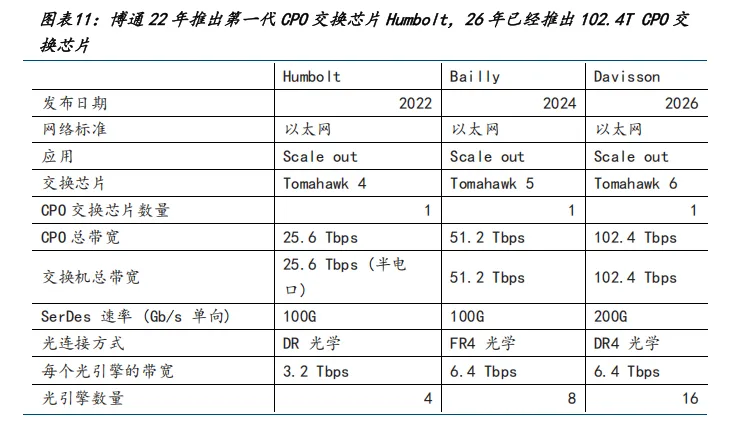

博通先后发布了 25.6T CPO 交换芯片 Tomahawk 4 Humbolt、51.2T CPO 交换芯片 Tomahawk 5 Bailly、102.4T CPO 交换芯片 Tomahawk 6 Davisson。

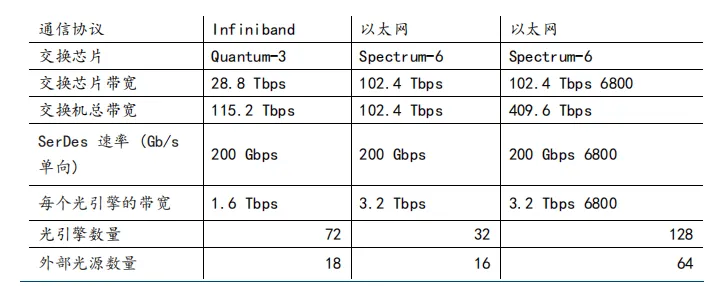

英伟达已经推出包括 Infiniband 与以太网通信协议的 CPO 交换机。通过消除传统的电和 可插拔架构带来的瓶颈,CPO 系统能够提供现代 AI 工厂所需的高性能、高能效与高可靠 性。NVIDIA Quantum-X InfiniBand 交换机预计于 2026 年初上市,Spectrum-X 以太网 交换机则将于 2026 年下半年推出。

Marvell 已经推出了基于 Teralynx 10 交换芯片的 51.2T CPO 方案。Teralynx 10 可以支 持 512 个 112G Serdes 通道,可以降低网络层数,降低集群的整体功耗和成本。Marvell 宣布已经有多个客户正在基于 Teralynx 10 进行方案设计,未来有望在数据中心当中部署。

CPO 由于相较于传统方案有更高的集成度,因此在维护上较传统方案更为困难,也是市场 认为 CPO 渗透率提升的阻碍之一。从博通的测试数据来看,目前 CPO 交换机已经具备较高 稳定性,我们认为 CPO 的较高稳定性将有望保障 CPO 的渗透率提升。

根据博通在 2025 年 ECOC 会议上公布的测试结果,截至测试完成,51.2T 的 Tomahawk5 Bailly CPO 交换机在运行的首个一百万小时当中,没有产生链路抖动;在测试当中, CPO 方案较传统方案在平均故障间隔时间明显下降,在 2.4 万个 GPU 的集群测试下较传统方案 提升了 90%的训练效率;相较于传统方案,并且已经完成了超 12 万小时的高温压力测试 的运行时间。

随着 AI 模型发展拉动更大规模集群需求,催化 CPO 需求加速;供给端交换芯片主要厂商 已经推出 CPO 方案产品,CPO 已经可以实现较高稳定性,CPO 行业有望迎来加速渗透。

二、光器件、晶圆代工/封测、CPO 解决方案厂商有望受益

2.1 CPO 产业链主要包括核心光器件、制造、CPO 解决方案,以英伟达 CPO 方案为例分析

CPO 供应链可以分为 CPO 核心零部件(激光器、光引擎等核心光学零组件)、CPO 制造(包 括晶圆代工、测试等)、CPO 解决方案(包括 CPO 交换芯片/XPU 厂商、交换机/机柜厂商)。

CPO 核心零部件主要为各类光学器件,我们以英伟达 CPO 方案为例,定量说明 CPO 当中各 类光学零部件的应用场景与数量关系。

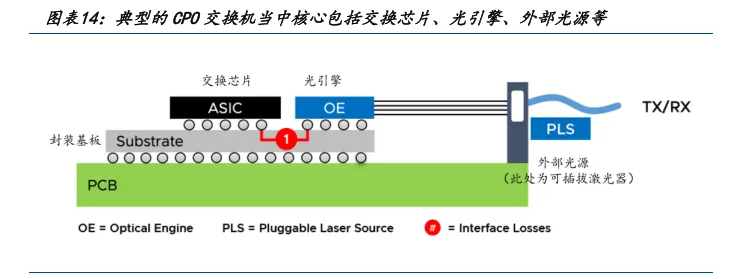

一个典型的 CPO 交换机当中,交换芯片与光引擎封装在基板上,通过基板传输信息。光引 擎与外部光源连接,光引擎接收外部光源传输的光信号,以及交换芯片传输的电信号。光 引擎可以将电信号转化为光载波,变为带有信息的光信号,再通过外部光源对外传输。

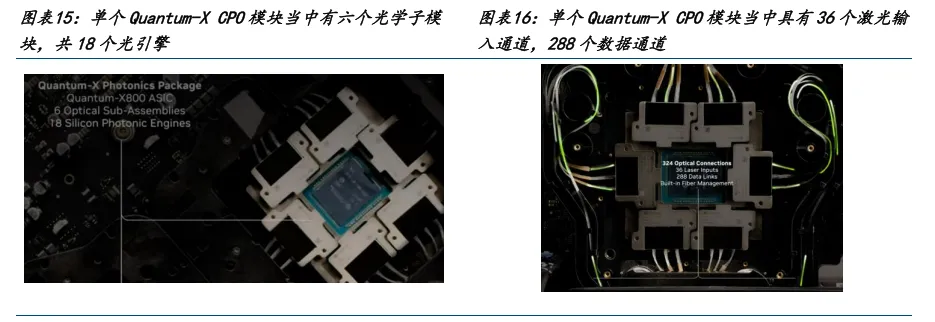

英伟达 Quantum-X InfiniBand CPO 交换机当中具有四个 Quantum-X CPO 模块,单个 Quantum-X CPO 模块由一个 Quantum-X800 交换芯片、6 个光学子模块共 18 个光引擎组成, 单个模块带宽为 28.8Tbps。单个光学子模块带宽为 4.8Tbps,由三个光引擎组成,光引擎 当中包括硅光引擎、光纤连接器、光纤等。硅光引擎由 PIC、EIC 3D 堆叠后,和光纤阵列 构成。整个 CPO 模块采用台积电 COUPE 封装技术进行封装。

2.2 核心光器件厂商有望受益,Lumentum 等厂商展望积极

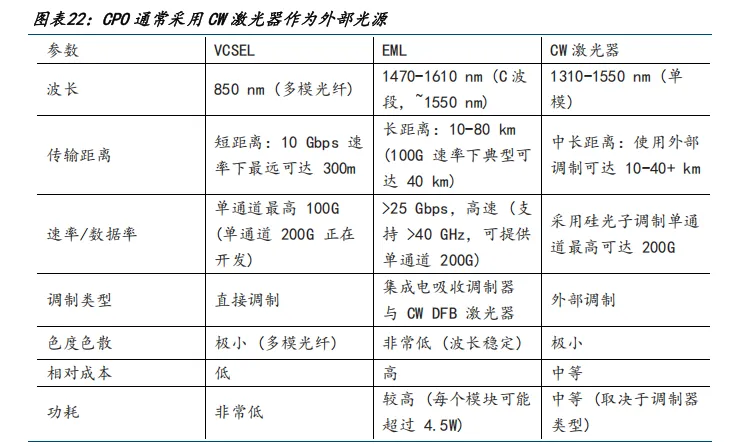

目前业界普遍认同的 CPO 方案是采用外部光源(ELS)。激光器位于一个独立的模块中,通 过光纤连接到光引擎。这种设计简化了激光器故障的现场维修。CPO 光源一般采用 CW 光 源。EML 激光器包含调制器,CPO 当中一般将调制器集成在光引擎的 PIC 中,因此光源无 需包含调制器,CW 光源相比 EML 更具性价比。

海外 CW 光源厂商主要包括 Lumentum、Coherent、住友等,截至 2026 年 4 月,英伟达已 经宣布分别对 Lumentum、Coherent 各投资 20 亿美元。2026 年 3 月 2 日,英伟达宣布与 Lumentum Holdings Inc.达成多年战略协议,以加速先进光学技术的创新,包括研发,从 而实现下一代人工智能基础设施和系统设计。这项非独家协议包括英伟达数十亿美元的采 购承诺以及未来先进激光组件的产能使用权。此外,英伟达还将向 Lumentum 投资 20 亿 美元,以支持其研发、未来产能和运营,助力该公司在美国新建晶圆厂,扩大其制造能力。 与此同时,英伟达还与 Coherent 宣布了一项多年战略协议,旨在推进先进光学技术的前 沿发展,包括制造能力和研发,从而实现下一代人工智能基础设施。这项非独家协议包括 英伟达数十亿美元的采购承诺,以及未来获取先进激光和光网络产品的渠道和产能使用权。 此外,英伟达还将向 Coherent 公司投资 20 亿美元,以支持其研发、未来产能和运营,助 力 Coherent 公司在美国建立制造能力。

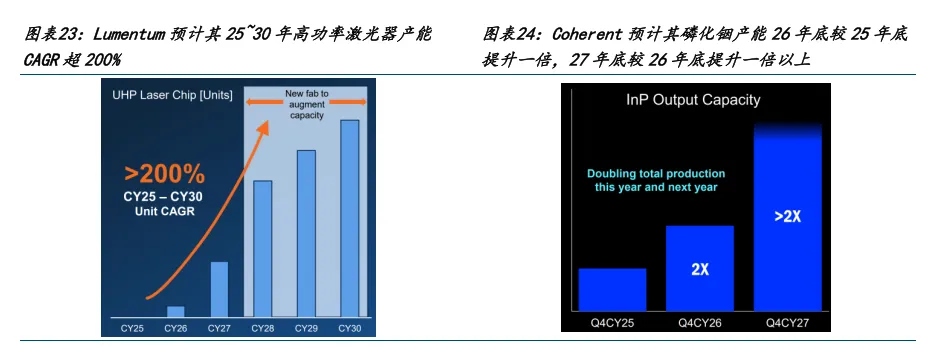

受益于光通信需求快速增长,Lumentum、Coherent、住友等厂商加速扩产。 Lumentum 高功 率激光器初期将在加州生产,预计 2027 年夏末英国工厂建成后会大幅提升产能。Lumentum 预计 25~30 年,Lumentum 高功率激光器每年出货量 CAGR 将超过 200%。Coherent 预计将 扩大磷化铟产能,支持更多的 EML、CW 激光器生产,Coherent 计划 26 年底磷化铟产能较 25 年底提升一倍,27 年底较 26 年底提升一倍以上。住友预计 2028 年全行业 CW 光源需求 量将占到激光器需求的 69%,反超 EML 的需求占比。住友光学器件产能持续扩张 ,住友 计划 26 年产能较 24 年提升一倍,28 年产能较 26 年提升 40%。