夜雨聆风

夜雨聆风如果你也在手机里跟豆包聊过天、写过文案、问过「今晚吃什么」——最近它要收费的消息,你可能已经刷到了。别急着骂也别急着掏钱包,我今天会把「大模型这门生意」从头到尾捋一遍。读完你会明白:免费午餐为什么难以为继,以及这跟你我有什么关系。

1. 为什么会有这个行业

你有没有回忆过,你第一次用 AI 聊天,是什么时候?

很多人是 2023 年前后。ChatGPT 在海外火了,国内各种「大模型」产品像雨后春笋——文心、通义、Kimi、豆包、DeepSeek……你下载一个,注册,免费,问啥答啥。那种感觉,像突然多了一个 24 小时在线、脾气还不错的「万能助手」。

大模型行业,本质上是在卖「智能」。

但「智能」看不见摸不着。它跑在服务器上,背后是芯片、电力、工程师、海量数据。你每问一句话,服务器就要算一次——问的人越多、问得越复杂,算力消耗就越大。这跟自来水不一样:自来水厂可以按吨卖,AI 公司却很难按「一句对话」向你收两毛钱——至少以前很难,所以大家选择了先免费、先抢用户。

为什么抢用户?因为 AI 有个特点:用得越多,模型可能越好(反馈数据、使用场景、产品迭代)。谁先把几亿人养成「有问题先问 AI」的习惯,谁就占了入口。字节跳动的豆包、阿里的通义千问、DeepSeek……都在这条赛道上狂奔。

公开报道显示,到 2026 年一季度,豆包日活已约 1.4 亿,月活约 3.45 亿,在国内 AI 对话类产品里排第一。这是什么概念?相当于差不多每 10 个中国人里,就有一个人在用豆包。流量有了,口碑有了,但账本上,压力也越来越大。

所以,「豆包要收费」不是突然想赚钱,而是整个行业走到了一个节点:免费换增长的故事,该讲下一章了。

2. 行业是如何运转的

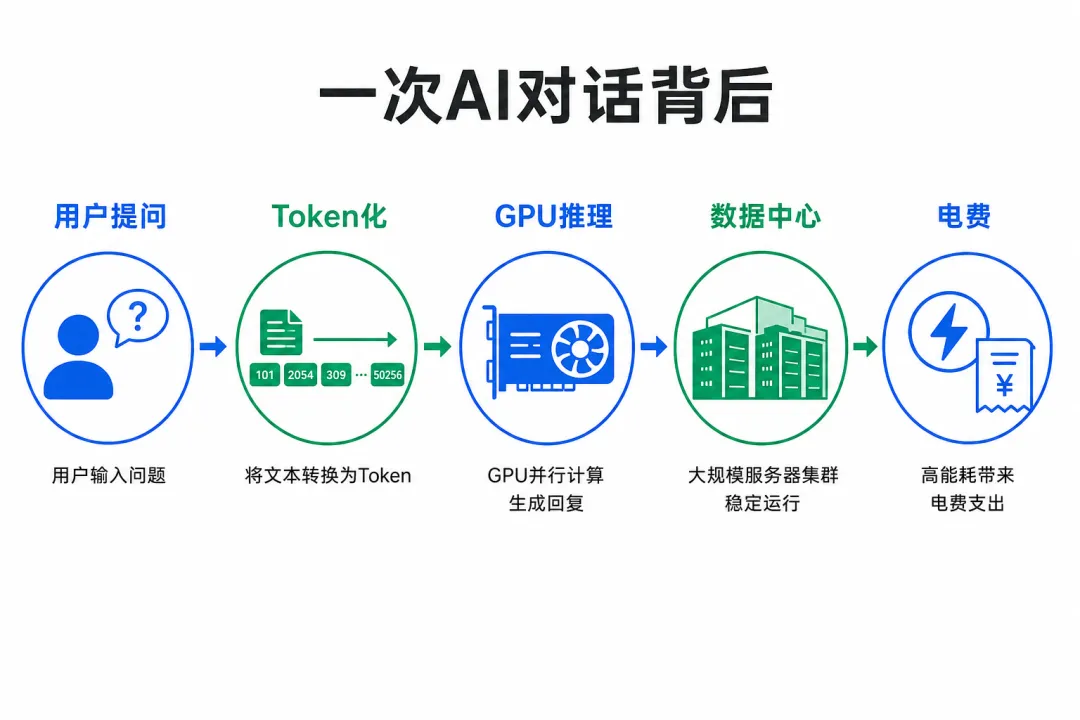

咱们跟着你打开豆包 App、问一句「帮我把这段工作总结润色一下」,看看背后发生了什么。

第一幕:你的问题,变成了一串数字。

你输入的中文,会被切成很多「token」(可以理解成字或词的小片段)。模型不是「理解」中文,而是在超高维空间里做概率计算——根据前面的 token,预测下一个最可能出现的 token,一个一个蹦出来,直到组成完整回答。

这个过程叫推理。每一次推理,都要调动 GPU(图形处理器,AI 算力的主力)做海量矩阵运算。你问得长、答得长,消耗的算力就多。1.4 亿日活,每人每天哪怕只聊 10 句,乘起来都是天文数字。

第二幕:云端机房在 7×24 运转。

豆包的服务跑在字节的数据中心里。机架上是成排的 GPU 服务器,散热风扇嗡嗡响,电费单按月走。除了推理,还有模型更新、安全审核、日志存储、CDN 分发……一整套互联网基础设施在支撑你看见的那个对话框。

第三幕:研发团队在迭代。

界面好不好用、回答准不准、能不能联网、能不能识图——这些都要产品、算法、工程团队持续打磨。大模型行业的人力成本,远高于普通 App。顶尖 AI 工程师的薪资,是行业公开的秘密:贵,且稀缺。

第四幕:商业团队在找「怎么回本」。

订阅、广告、API 卖给企业、跟电商打通、跟办公套件打包……各种路径都在试。但 C 端用户已经习惯了免费,谁先开口要钱,谁就可能被用户「用脚投票」——这也是豆包收费消息一出,社交媒体上质疑声不少的原因。

整条链路里,有几个关键角色:

| 角色 | 你感知到的 | 实际在做什么 |

|---|---|---|

| 用户 | 免费聊天 | 提供数据、注意力、口碑 |

| 模型团队 | 回答变聪明了 | 训练、微调、对齐、评测 |

| 基础设施 | 偶尔卡顿 | 买 GPU、租云、交电费 |

| 商业团队 | 弹出付费页 | 设计会员、定价、转化 |

所以,你感觉「就是聊个天嘛」,背后是一整条产业链在烧钱。这不是给收费洗地,而是帮你看清:免费背后,一定有人在买单——以前是资本和母公司,现在他们希望你也分担一点。

3. 核心参与者是谁

一场 AI 对话能顺畅完成,靠的不只是一个「豆包」,而是一群人、一堆公司在协作。咱们用「开一家 24 小时便利店」来打比方。

你(用户):进店的人。你带来需求、时间和数据。你问「怎么写周报」,你的提问方式、追问、点赞点踩,都是产品改进的线索。在免费阶段,你其实是用「使用行为」付了费——只是没从钱包里扣钱而已。

AI 产品方(豆包、DeepSeek、通义千问等):便利店品牌。他们决定店面长什么样、货架上摆什么、会员怎么设计。字节做豆包,不只是为了 AI 本身,还希望 AI 能跟抖音、飞书、电商等生态打通——AI 是入口,生态才是更大的棋局。

大模型公司 / 自研团队:后厨和配方师。有的产品是自研模型(字节、阿里、百度等),有的接入第三方(很多创业 App 调 API)。模型能力谁强、成本谁低,直接决定产品体验和毛利率。

云与算力供应商:水电煤。阿里云、腾讯云、火山引擎等提供训练和推理的算力。2026 年以来,多家云厂商上调了 AI 相关产品价格——算力涨价,最终会传导到每一个 AI 产品。

芯片与硬件厂商:设备供应商。英伟达 GPU 仍是主流,国产芯片在加速替代。芯片贵、交货周期长,是整个行业的「卡脖子」环节之一。

资本方:早期垫钱的股东。智谱、MiniMax 等公司在港股或科创板融资;DeepSeek 据报道正进行首轮外部融资,估值达数千亿量级。资本赌的是:谁先跑通商业化,谁就能活下去并做大。

不同玩家,策略也不一样:

· 互联网大厂:有流量、有场景、有现金牛业务,AI 是「必须投」的战略项,短期亏损换长期入口。

· 独立模型公司:更依赖融资和 To B 订单,智谱偏企业市场,MiniMax 偏 C 端和海外——「六小虎」正在分化。

· 用户:既是受益者,也是最终的买单人——要么直接付订阅费,要么通过看广告、被导流购物等间接付费。

4. 钱是如何流动的

这可能是你最关心的一节:他们怎么赚钱?钱从哪来、到哪去?

先说成本端(简化版,帮你建立直觉):

· 训练成本:一个大模型从零训练,公开信息里常见说法是数百万到数千万美元级(视模型规模而定),还不包括后续迭代。

· 推理成本:每次你提问,都在消耗 GPU 时间和电力。用户量越大,这部分越像「自来水厂的水费」——线性甚至超线性增长。

· 人力与运营:研发、标注、审核、客服、市场……大厂 AI 团队动辄千人规模。

· 获客成本:早期靠口碑和母公司导流;现在要跟其他 App 抢注意力,推广费用也不低。

再说收入端,目前主流几条路:

① C 端订阅(豆包正在试的路)

据报道,豆包推出了分档订阅:标准版约 68 元/月、加强版 200 元/月、专业版 500 元/月。思路很简单:免费版够用但有限制,重度用户为更强能力和更高额度付费。

但参考 ChatGPT:周活约 9 亿,订阅用户约 5000 万,付费转化率大约 5%。OpenAI 仍被曝「每收 1 美元亏 1.22 美元」。豆包在国内要教育 1.4 亿日活用户付费,难度只会更大——有调研显示,中国用户 AI 付费意愿显著低于美国。

② B 端 API 与企业服务

把模型能力按调用次数或包年卖给公司——写代码、做客服、分析文档、生成营销文案。这是智谱、DeepSeek 等很看重的方向:企业客单价高、需求稳定、对价格不如 C 端敏感。

③ 生态导流与广告

免费用户不付钱,但可以导流到电商、本地生活、内容平台。AI 回答里推荐商品、帮你在抖音商城下单——你购物,平台抽佣,AI 的成本间接被消化。豆包 reportedly 若订阅顺利,还会结合电商做更多付费场景。

④ 硬件与端侧 AI

AI 手机、AI 眼镜、智能音箱……把模型跑在设备上或跟硬件捆绑卖,也是一条路径。2026 年 618 战报里,AI 硬件品类增速惊人——「卖设备」有时比「卖对话」更直观。

用一句人话总结钱的流向:

你的提问 → 消耗算力(成本)→ 产品方找订阅 / 企业客户 / 生态变现(收入)→ 收入盖不住成本就继续融资或母公司补贴 → 直到某条路径跑通。

豆包收费,就是在这条链上,正式向 C 端用户要第一笔钱。

5. 行业面临什么问题

咱们不唱赞歌,也看看难处——因为这些难处,最终会影响你用的产品会不会变贵、变差、或者消失。

问题一:免费习惯太难改

两年免费,用户心智是「AI 就该免费」。百度文心曾试过订阅,后来改回免费并退费。豆包之前,国产 AI 对话 App 还没跑出成功的订阅样板。收费消息一出,有人表示要转用元宝等仍免费的竞品——价格战从「比免费」变成「比谁更能忍亏损」。

问题二:成本刚性上涨

云涨价、芯片紧俏、电力需求攀升。你每多聊一句,成本就多一分。用户增长越快,亏损可能越大——除非付费率或 ARPU(每用户平均收入)跟上来。

问题三:模型能力趋同,差异化变难

当各家都能写周报、都能翻译、都能陪聊,用户凭什么选 A 不选 B? 2026 年的竞争,从「谁参数大」转向「谁更便宜、谁更懂场景、谁更敢烧钱换留存」。

问题四:监管与内容安全

生成内容要审核,不能胡说八道、不能违规。安全对齐要持续投入,也是成本的一部分。

问题五:人才与资本集中度

头部公司更能拿到钱、拿到卡、拿到人。中小玩家要么被收购,要么找垂直赛道(比如医疗 AI)。行业从「百模大战」进入「少数头部 + 生态绑定」阶段——智谱冲刺科创板、DeepSeek 引入腾讯和宁德时代,都是这个逻辑。

6. AI 会如何改变它(以及改变你)

这里说的「它」,既是「大模型行业本身」,也是「你跟 AI 相处的方式」。

对你我:从「随便问」到「算着用」

收费之后,轻度用户可能继续用免费额度,重度用户会评估「68 块值不值」。你会更清楚:AI 不是空气,是服务。 也许会更珍惜每一次提问,把问题问具体一点——这反而是好事。

对产品:从「对话玩具」到「干活的工具」

能帮你省 2 小时写材料、少打一轮客服电话、多卖一单货的功能,才有人愿意付钱。AI 会从「陪聊」更多转向「交付结果」——写代码、做表格、自动填表单、跟企业系统打通。

对行业:从「烧钱的模型」到「算账的公司」

2023 年看谁的模型分数高,2024 年看谁能商业化,2025–2026 年又回到模型能力,但前提是能持续拿到钱。不能自我造血的免费产品,会越来越少——「纯免费大模型」正在成为历史。

对就业:新岗位,新焦虑

提示词工程师、AI 训练师、内容审核、AI 产品经理……新岗位在出现;部分重复性文案、客服、基础设计工作在被重构。了解这个行业怎么运转,不是为了焦虑,而是为了知道:变化来了,你可以站在哪一侧。

7. 总结

写到这儿,咱们把大模型这门生意浓缩成几句人话:

第一,大模型不是魔法,是算力 + 数据 + 人堆出来的服务。 你每问一句,都有成本;免费是阶段性的市场策略,不是天然属性。

第二,豆包收费是一个信号:国产 AI 从「抢用户」进入「算总账」。 1.4 亿日活是成绩,也是压力——用户越多,推理账单越厚。68 元/月贵不贵?取决于它帮你省了多少时间;但对比 ChatGPT 5% 的付费率,这条路注定不好走。

第三,钱会从多条路径来:订阅、企业 API、生态导流、硬件。 不一定只有「向你收钱」这一种。你可能是订阅用户,也可能是被 AI 导去购物的消费者,或是用 AI 提效的小老板。

第四,行业在分化:有生态的大厂、拿融资的模型公司、找垂直场景的创业者,各走各路。 智谱上科创板、DeepSeek 融到巨头和宁德时代的钱——拼的不只是模型,还有资本、算力、电力和商业化速度。

最后想跟你说:不用因为「要收费」就觉得 AI 变味了。就像视频网站的会员、网盘的扩容、骑车的月卡——好的服务,值得用合理的方式可持续地存在。 你可以继续用免费版,也可以观望竞品,还可以把 AI 当成真正干活的工具去评估值不值。

下次打开豆包,除了问问题,你会多想一秒:这背后,有一整个行业在回答「怎么活下去,并活得更好」。 搞懂这门账,你就不会被标题党带着跑,也能更从容地选自己的用法。

欢迎在评论区留言:你会为 AI 订阅付多少钱?或者,你心目中「值得付费」的 AI 功能是什么?