夜雨聆风

夜雨聆风

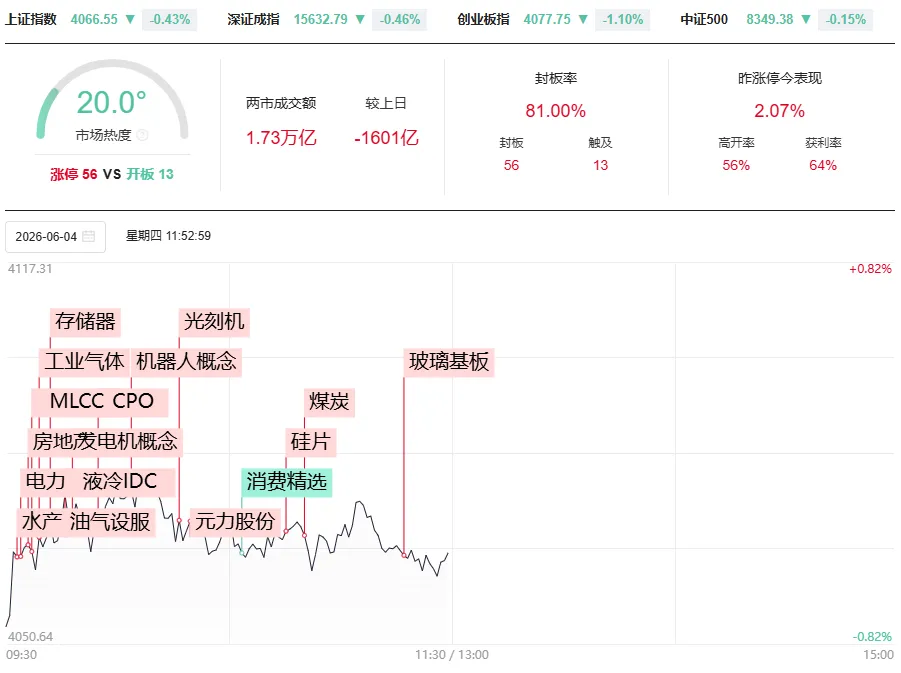

市场整体处于震荡阶段,资金又回到算力、AI硬件,明显的抽血效应又显现了,很明显一个点,就是微盘股继续调整,下跌近2%,下跌家数超4000家。目前从市场风格来说,市场很明显有一个割裂的特征:AI硬件/算力与其他股票,只要AI在涨,那其他股票就挨锤,双方跷跷板效应非常明显,剧烈分化。另外,AI内部也有分化,波动也非常大。

【AI人工智能】

现在AI硬件这个方向,来到这个阶段,一方面拼的是研究调研能力,另一方面拼的是你的勇气、胆量,敢不敢在这个位置上了,已经不全是水平和能力的问题。至于具体板块方面,今天MLCC、硅片、光纤、电容、工业气体都领涨居前。

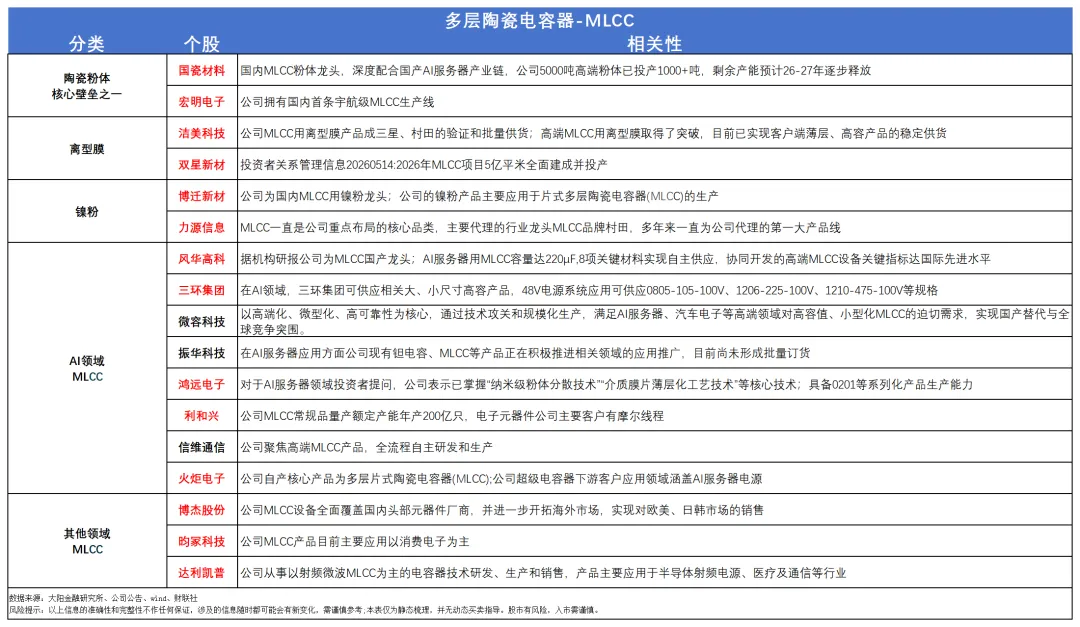

先来说说MLCC,我们周二已经帮大家梳理过MLCC的产业链,大家可以回看一下。

今天双星新材涨停,国瓷材料、昀冢科技大涨,风华高科、三环集团跟涨。消息面上,目前中国台湾MLCC材料短缺在控产能,整体都处于缺料,工厂也在控管货的状态。

GB200、GB300这类新一代AI服务器落地后,MLCC需求量直接跳涨,厂商更偏爱高容、小尺寸的高端型号。

大厂产能优先供给算力订单,原本做普通元器件的产线纷纷改产高端料,转产过程还损耗不少产能。一边AI 疯狂拿货、高端货供不应求,另一边中低端货源跟着收紧,供需缺口越拉越大,全品类MLCC顺势迎来涨价潮。

今天光纤板块也出现强势表现,长飞光纤、亨通光电等纷纷创出历史新高。主要有消息面上的催化。

6月3日央视财经报道,受AI算力建设驱动,国内光纤光缆企业订单已排至2027年,行业整体维持高景气。与此同时,当前限制行业进一步扩产的核心瓶颈,正逐步转向更上游的“光棒(预制棒)”。

这意味着 AI 光互联产业链景气正在从“光模块—交换机”进一步向“光纤—光棒—石英材料”传导。

AI 数据中心大规模建设推动光纤需求爆发。随着英伟达 Rubin、Spectrum-X、CPO 架构持续推进,800G/1.6T 光模块快速渗透,GPU 集群内部光连接密度显著提升,AI 数据中心对高端光纤需求进入加速阶段。

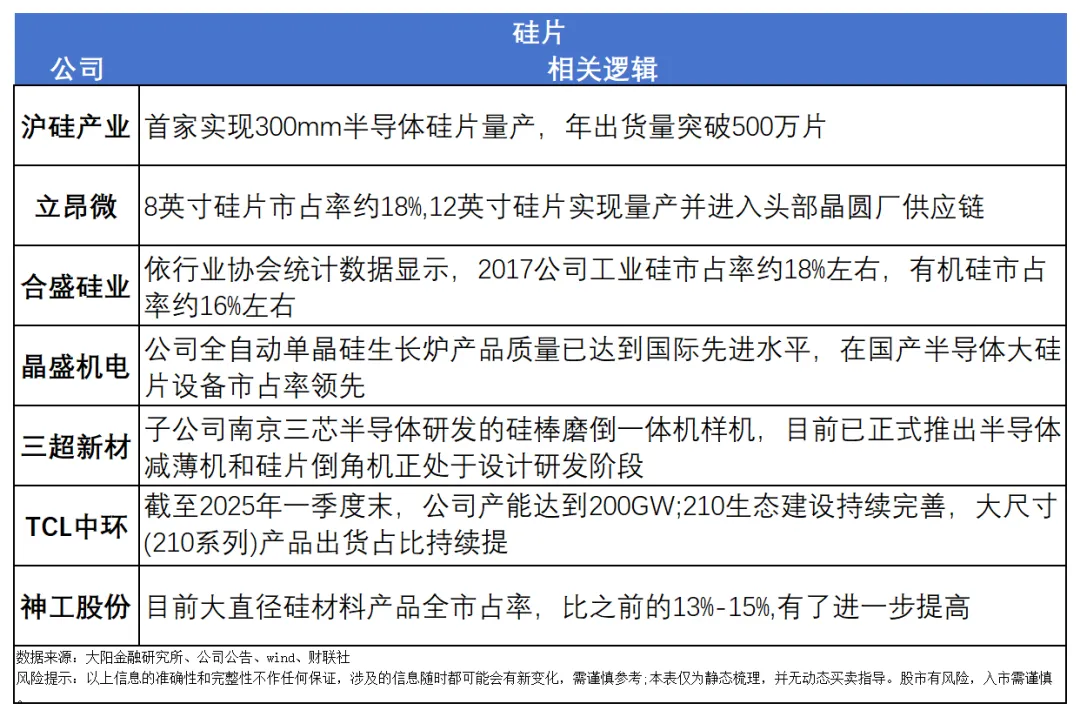

今天硅片方向同样涨幅居前,沪硅产业大涨13%,立昂微创出历史新高。

根据SMM数据,5月份工业硅产量在33.13万吨,环比增加3.6%同比增加7.6%。进入6月,工业硅供需双增格局明确。综合来看预计6月份工业硅产量环比增加至36万吨附近。

电容方向同样,表现强势,像江海股份、新宙邦纷纷大涨。目前超级电容迎来拐点,正处于产业切换的关键风口,过去靠着新能源车、轨交缓慢放量的行业逻辑,已经彻底被AI算力改写。

成本命脉牢牢攥在上游碳材与电解液手里,常规高比表面积活性炭早已实现国产自给,唯独高端活性炭纤维还需要少量进口补强,电解液国产化突围顺利,国内企业稳稳拿捏市场大头,原材料自主化稳步落地,也为行业降本扩产铺平了路。

随着英伟达800伏直流架构大范围落地投产,2026年数据中心订单集中释放,下游需求正式从传统交通赛道,大规模转向算力基建。需求端的结构性巨变,直接推着整个超级电容产业链迈入新一轮景气上行周期。

电极材料:元力股份

电解液:新宙邦

隔膜:恩捷股份、星源材质

电芯/模组:江海股份

设备:先导智能

系统集成:麦格米特

【煤炭】

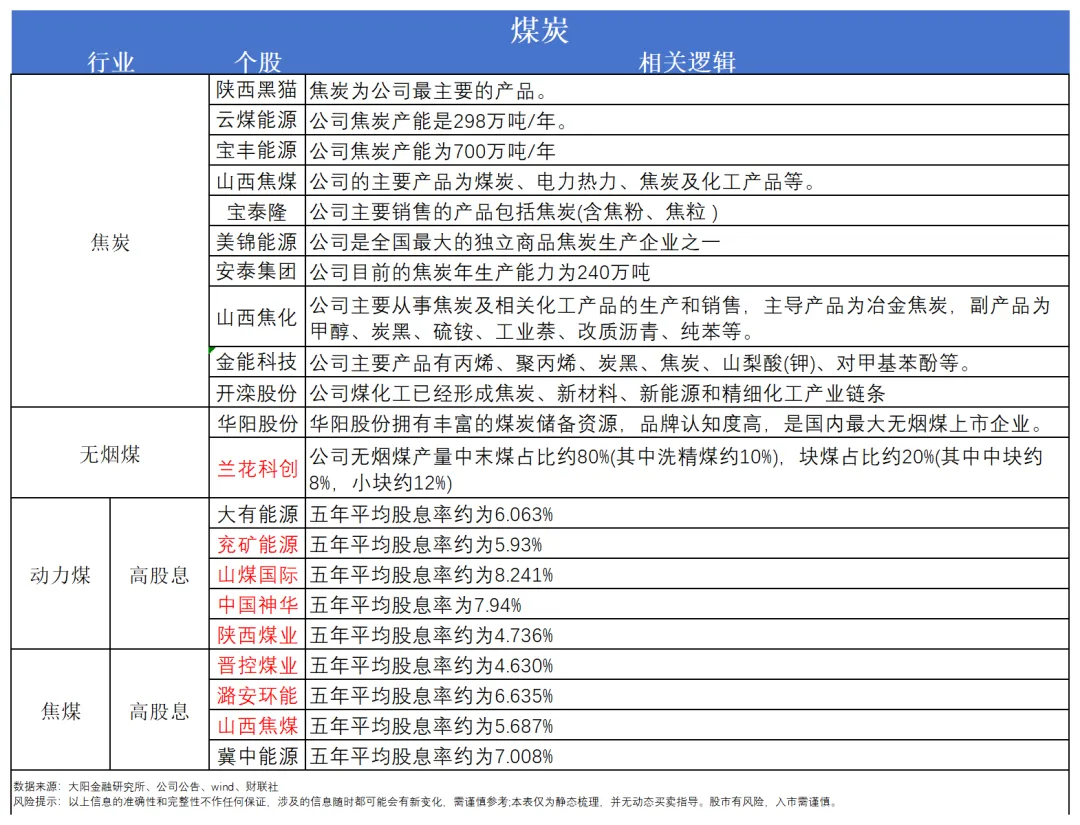

煤炭方向,同样表现不错,中国神华、陕西煤业、兖矿能源都创出历史新高或新高附近。

我们昨天对于煤炭进行了详尽的梳理,大家可以去回看一下。

供给:事故压缩供给弹性、整治力度和影响范围有可能超出预期。山西沁源522事故的影响可能会超预期,后续整治方向可能更严、更深。如果后续进一步规范甚至限制相关用工和施工模式、可能是更长时间的产量约束。

需求:旺季即近、供需矛盾或一触即发。当前已经临近迎峰度夏,近期沿海电厂需求持续走强,5月以来至6.1沿海八省电厂日耗均值186.6万吨,同比+8.9%;5.26-6.1七日均值202.8万吨,同比+20.5%,#随着后续旺季高峰需求逐步兑现、供需矛盾可能一触即发。

【免责声明】本文由投资顾问吴志辉(投顾编号:A0600617100002)等进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺!