夜雨聆风

夜雨聆风

5 月 27 日美股收盘后,全球 EDA 龙头新思科技(Synopsys)披露 2026 财年第二季度财报(统计周期至 4 月 30 日),各项核心经营数据全线优于市场预判。受益于全球 AI 芯片研发热潮,企业同步调高本年度营收与盈利目标,同时披露正在和合作客户磋商全新计费方案,尝试按照单片芯片量产规模收取专利使用费。

单季营收同比大涨 42%,EDA 板块撑起业绩增长

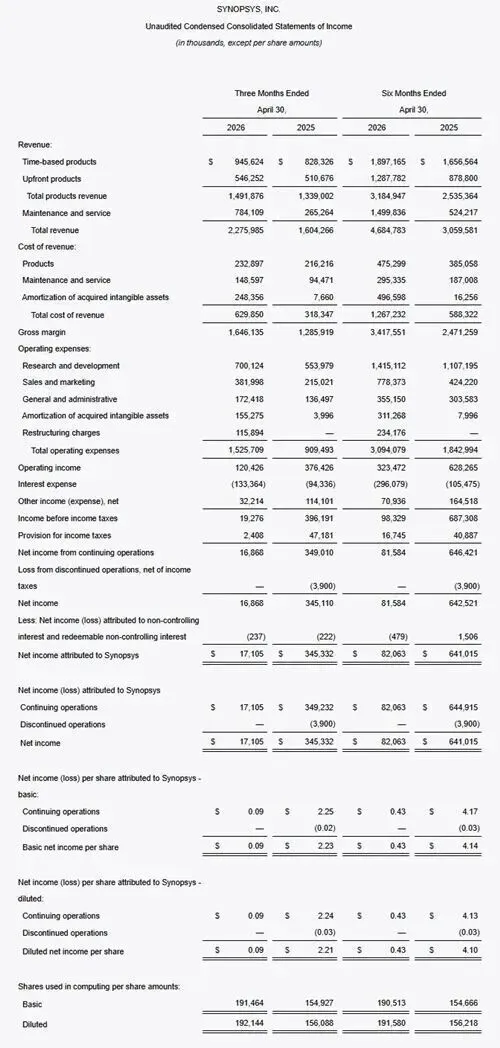

财报数据显示,新思科技 2026 财年二季度营收 22.76 亿美元,同比涨幅 42%,较机构此前预估的 22.5 亿美元多出 2600 万美元;非通用会计准则每股收益 3.35 美元,同样甩开市场 3.15 美元的预测值。

拆分业务结构,并入 Ansys 后的芯片设计自动化板块成为业绩核心支柱,创收 18.22 亿美元,占到公司总营收八成。其中传统 EDA 主业营收同比上涨超 8%,芯片硬件仿真验证产品订单需求火爆;剔除 Ansys 并表收益后,原生 EDA 业务营收 16.2 亿美元,同比暴涨 62%。

芯片 IP 业务实现营收 4.54 亿美元,同比小幅下滑 6%、环比提升 12%,业务下行势头止住、逐步回暖。此前新思科技已官宣剥离处理器 IP 等部分业务,优化自身业务布局。

值得留意的是,受 Ansys 并购带来的资产摊销、股权激励以及重组开支拖累,通用会计准则下净利润由去年同期 3.492 亿美元大幅回落至 1710 万美元,但非 GAAP 口径盈利依旧表现亮眼。

上调三季度与全年度经营预期

依托 AI 产业链持续旺盛的采购需求,新思科技上调后续经营指引:第三财季(5-7 月)营收预估落在 24.1 亿 —24.6 亿美元,区间中间值 24.35 亿美元高于券商 23.9 亿美元的一致预期;非 GAAP 每股收益区间 3.63~3.69 美元,同样优于原先 3.62 美元的市场预测。

放眼 2026 整个财年,全年营收预期中枢由 96.1 亿美元上调至 96.65 亿美元,最新目标区间 96.3 亿至 97.1 亿美元;非 GAAP 每股收益中位值从 14.42 美元抬升至 14.76 美元,目标区间 14.72~14.80 美元。

公司 CFO Shelagh Glaser 表示,二季度营收与盈利双双超预期,稳健的内控与经营策略,为下半年业绩走高筑牢根基。

AI 重构芯片设计行业发展逻辑

在财报电话会议上,新思科技 CEO Sassine Ghazi 分析了人工智能带来的产业变革:AI 拉动半导体整体需求,不断抬升芯片硬件与配套系统的架构难度,直接带动公司全品类产品订单扩容。

高管着重提到,各大超大规模云厂商自研数据中心芯片已成行业趋势,谷歌、亚马逊、微软等头部企业纷纷下场自研 AI 芯片,这类项目高度依赖新思科技的 EDA 工具与芯片 IP 资源,缺少相关技术授权,厂商很难落地自研芯片项目。

除亮眼财报数据外,公司商业模式革新备受资本市场关注。Ghazi 透露,企业正和大客户落地新型合作协议,针对可提升研发效率的 AI 工程师类工具采用差异化定价,未来合作或将依照客户量产芯片数量计提专利费。

此举代表新思科技逐步告别传统按年限授权收费模式,转向绑定芯片出货量的分成计费。新模式落地后,企业营收杠杆属性增强,收入增速有望持续跑赢成本增幅。

总结

新思科技财报直观反映:AI 芯片研发订单迎来爆发期,传统半导体企业与云厂商自研部门均在加大 EDA、IP 技术采购。

摩尔定律演进放缓、芯片设计难度持续攀升,EDA 的产业战略价值持续拔高。凭借 EDA+IP 双重技术壁垒,新思科技稳居 AI 基建产业链关键环节。高管判断,人工智能并非短期题材,而是从底层重塑芯片研发模式的长期产业变量。