夜雨聆风

夜雨聆风写在前面

本文尝试把美国金融监管机构FINRA对行业AI应用的实操观察、OECD提供的分析框架、以及中美两套监管体系的具体规则,放在同一个坐标系里对照。

文章的结构是:先从FINRA观察到的14个应用类型出发,再引入OECD的分析视角做进一步分类,然后把这些类型落地到金融和财富管理行业的具体业务场景,最后重点讲一条在当前AI监管里最关键也最容易被忽视的合规边界——AI的输出什么时候从"建议"变成了"决策",以及中美两个体系对这条线的不同处理方式。

内容来源说明: 本文第一部分FINRA的14个应用类型名称和描述译自FINRA 2026年度监管报告原文;其余部分(OECD框架归类、金融场景映射、中美监管差异分析)为基于公开监管文件的推断性整理,非官方对应关系,如有疏漏欢迎指正。

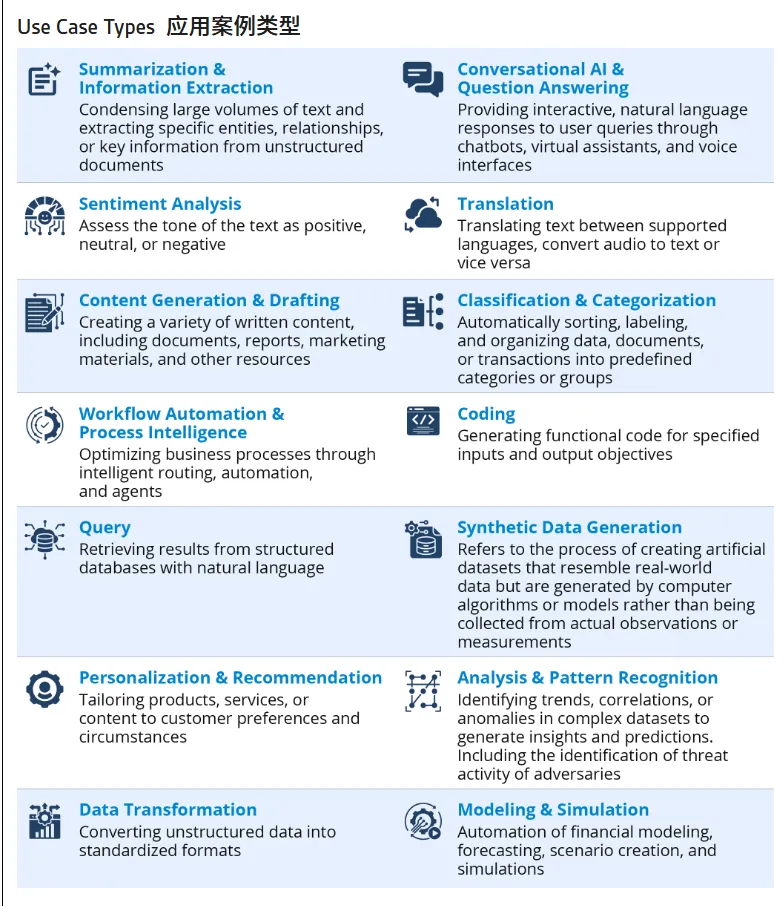

一、FINRA看到了什么:14个AI应用类型

FINRA是美国金融业监管局(Financial Industry Regulatory Authority),是美国券商和经纪商的行业自律组织,覆盖全美约3500家会员企业。它在2025年12月发布的《2026年度监管监督报告》中,专门辟出一个章节记录其会员企业当前部署AI的实际状况。

这是一份观察性报告,不是监管要求清单,而是FINRA通过与大量会员企业的实地交流,归纳出的"行业正在用AI做什么"的全景图。其中,FINRA把会员企业的AI应用归纳为14个类型:

来源:FINRA 2026 Annual Regulatory Oversight Report,原文链接:finra.org/rules-guidance/guidance/reports/2026-finra-annual-regulatory-oversight-report/gen-ai

这14个类型是FINRA归纳性描述的产物,不来自某个统一的外部标准,换一个机构来做同样的调研,颗粒度可能不同。但它的价值在于:这是监管机构基于真实行业观察做出的分类,而非理论框架,对合规从业者有直接的实操参考价值。

————————————————————————————————————

二、如何进一步理解这14个类型:引入OECD框架

14个并列的类型读起来是一个平铺的清单,难以快速判断哪些在合规上更敏感、哪些风险更低。要回答这个问题,需要一个更有分析力的分类维度。

为什么选择OECD框架

OECD(经济合作与发展组织)于2022年发布了《AI系统分类框架》(Framework for the Classification of AI Systems),这是目前在政策层面被引用最广泛的AI分类框架之一,EU AI Act、ISO标准、NIST框架均有参照。

这个框架从五个维度描述AI系统:人与地球、经济背景、数据与输入、AI模型、以及任务与输出。其中与合规判断最相关的是最后一个维度——任务与输出(Task & Output)。OECD在这个维度下将AI系统的输出定义为四种类型:

- 预测(Predictions)

:AI推断未知状态或未来事件,输出为概率性判断 - 内容(Content)

:AI生成、转换或提炼信息,产出供人类使用的文本或数据 - 建议(Recommendations)

:AI为人类决策提供方向性输入,最终决策权保留给人 - 决策(Decisions)

:AI直接触发或执行行动,输出直接影响系统或环境状态

选择这个框架的原因很直接:合规关注的核心不是"AI用了什么技术",而是"AI的输出会对人产生什么影响"。OECD的输出类型分类,正好对应了这个监管视角。

按OECD四分法对14个类型重新归组

注:OECD框架来源:OECD (2022). Framework for the Classification of AI Systems. 官方链接:oecd.org/en/publications/oecd-framework-for-the-classification-of-ai-systems_cb6d9eca-en.html

这个归类是基于OECD框架的推断性映射,不是官方对应关系。它的价值在于:帮助我们快速判断——不同应用类型在合规层面的敏感程度,随着输出类型从"预测"向"决策"方向移动而上升。

三、落地金融行业:每个类型在实际业务中对应什么

理解了分类逻辑之后,下一步是把这14个类型翻译成金融和财富管理行业的具体业务语言。

预测类(4个)

内容类(6个)

建议类(2个)

决策类(2个)

四、最关键的合规判断:AI输出什么时候从"建议"变成了"决策"

为什么这条边界重要

在前面的分类里,"建议"和"决策"看起来只是两个相邻的类别,但在合规意义上,这两者之间有一道实质性的门槛。

OECD框架对这条线的描述非常简洁但准确:建议类输出中,"最终决策权保留给人";决策类输出中,AI"直接影响物理或虚拟环境"。

换成金融场景的语言:同样是一套智能投顾系统,如果它生成资产配置方案、由客户确认后执行——这是"建议";如果它直接触发交易、自动调仓、无需客户或人工介入——这是"决策"。两者在监管合规要求上有根本性的不同。

这条边界之所以现在变得格外重要,是因为AI agent(AI智能体)的兴起正在系统性地把原来停在"建议"层面的功能推向"决策"层面。传统算法投顾(rule-based robo-advisor)的执行逻辑是确定性的、可预先审计的;而agentic AI可以跨系统行动、动态推理、自主执行,它天然具备越过"建议"直接进入"决策"的能力。

14个类型中,哪些存在"建议→决策"的跨越风险

以下5个类型是边界最模糊、合规风险最集中的场景:

中美两个体系对这条边界的不同处理方式

这是本文最值得对比的地方。中美两个监管体系对"AI能做什么"这条线的划定,存在系统性差异:

主要监管文件来源:FINRA 2026 Annual Regulatory Oversight Report;SEC Regulation Best Interest;FINRA Regulatory Notice 24-09;SR 11-7 Model Risk Management Guidance;T/AMAC 0004-2026《基金经营机构大模型技术应用规范》;《金融产品网络营销管理办法》(2026年9月施行);《个人信息保护法》第24条;《智能体规范应用与创新发展实施意见》(2026年5月)

一个值得单独提出的系统性差异

中国对"AI能否做投资建议"这条线划得比美国明确得多:T/AMAC明确禁止,美国则是"可以但须满足受信义务"。

这个差异的实际含义是:在中国,金融机构AI客服系统如果越过"事实查询"边界进入"产品推荐",已经是明确的违规行为;在美国,同样的功能是被允许的,但机构需要能够证明它满足了与人类顾问相同的受信标准。

从合规操作的角度看,中国的规定反而更清晰——边界是硬的,合规团队更容易识别红线;美国的原则性要求给了机构更多灵活空间,但也意味着机构要自己建立一套证明"我符合受信义务"的文档体系,执法风险不一定更低。

写在最后

这篇文章做的是一个对照性的框架整理,不是最终结论。几点局限需要说明:

第一,OECD框架对14个类型的归类是推断性映射,同一个应用类型在不同部署方式下可能对应不同的输出类型——"分类与归类"既可以是"预测"(输出判断结论),也可以是"决策"(直接触发处置行动)。

第二,中美监管差异的描述以截至2026年6月的公开监管文件为准,两个体系都在快速演变,建议结合最新监管动态判断。

第三,美国部分涉及的执法案例(Betterment、Ally Invest、Two Sigma)均有公开的SEC行政命令原文可查,建议参阅原文。

如果这个框架对你有用,或者你有不同的分类视角,欢迎交流。

参考来源

FINRA 2026 Annual Regulatory Oversight Report(GenAI专题):finra.org/rules-guidance/guidance/reports/2026-finra-annual-regulatory-oversight-report/gen-ai FINRA Blog:Emerging Trend in GenAI: Observations on AI Agents(2026年1月):finra.org/media-center/blog/observations-on-ai-agents OECD Framework for the Classification of AI Systems(2022):oecd.org/en/publications/oecd-framework-for-the-classification-of-ai-systems_cb6d9eca-en.html T/AMAC 0004-2026《基金经营机构大模型技术应用规范》 《金融产品网络营销管理办法》(央行等八部门,2026年4月,9月施行) 《智能体规范应用与创新发展实施意见》(网信办等三部门,2026年5月):cac.gov.cn/2026-05/08/c_1779979789523320.htm SEC行政命令 In the Matter of Betterment LLC(2023年4月):sec.gov/litigation/admin/2023/ia-6255.pdf SEC行政命令 In the Matter of Ally Invest Advisors Inc.(2026年3月):sec.gov/files/litigation/admin/2026/ia-6954.pdf